风格切换进行时……

今天市场小幅反弹,上证指数小涨了0.51%,深证成指上涨了0.93%,创业板指上涨了0.88%。板块方面,今天强势的板块主要有:新能源车ETF大涨了3.06%,家电ETF上涨了1.4%,生物医药ETF上涨了1.53%,保险主题上涨了0.96%……

两市成交额6803亿,上证成交额2517.64,创业板成交额2582.25亿元。热度上,继续完胜上证。

股决定脑袋,对于市场的观点,我依然是大部分持有相对低估的品种卧倒不动,少量进攻性品种,之前获利了结的消费医药等高估值品种,短期无买入的打算。仓位5成左右。

……

今天首先PO出一张图:

说实话,当我看到这张图的时候,脑海里立马跳出这样的画面:

虽然被骂上了热搜,被喷了无数次的渣男,但是,人们依然用脚投票。以上数据揭示了一个赤果果的真相,那就是大部分投资者买入的逻辑还是其“赚钱效应”,在具体操作上,就是看短期涨跌。

换句话说,市场中的绝大部分投资者是趋势投资者。

多么痛的领悟!时至今日,终于找到我们始终不温不火的原因了。没有去迎合市场,反而在大部分时候跟市场唱反调。表现在持仓上,就是绝大部分时候喜欢推那些不受市场待见的品种。

实际上,大部分投资者在买入一个投资标的后,便更倾向于接受该品种会上涨的言论,而有意无意地回避那些关于这些标的的负面信息,这其实也是投资中认知偏差的一种。

前两天,有个读者留言问我,平时如何去研究投资?

大块时间,我通常用在以下几个方面:

一是从跟踪大类资产的投资性价比。例如,原油,黄金、美股,港股,A股。

具体在跟踪A股的过程中,会对行业、风格等进行分类研究,品种配置上,我个人更偏爱场内折价的封闭式基金。换句话说,当我想配置某一种风格,如果有折价的场内基金符合我的配置要求,我会优先考虑。

二是阅读机构的研报。尤其关注机构研报中数据统计和分析的部分。在我们平时阅读研报的过程中,不一定要全盘接受结论,更重要的还是看数据和分析的逻辑,最终做出自身独立的判断。

当然,还有看书。这一两年开始写公众号,阅读书籍的量明显不及以前,但是,每年依然保持着至少十本以上的阅读量,范围不限于投资,比如今年就看了好几本关于写作的书,不过,写作水平貌似并没有显著提升。

最近市场的总体是科技股回调,价值股抗跌。而这种趋势大概率还会延续。

原因主要基于以下几个方面:

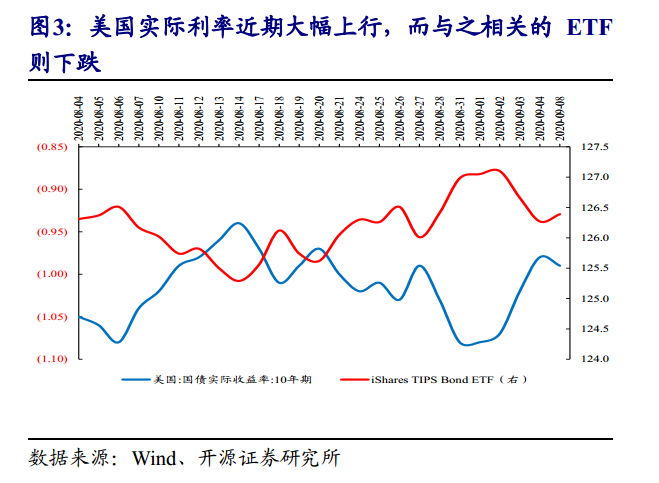

一、美股实际利率的下行。

今年以来,全球股市在经历了新冠疫情的短暂大幅下跌后又迅速反弹,美股的纳指甚至出现了新高。最直接的原因就是美国的大水漫灌。

然而,物极必反,投资领域亦如是。

话说逆境坚持持有茅台一战成名的董宝珍将自己的公司名称定为“否极泰”。投资领域其实处处充斥着阴阳八卦图的智慧,不妨细品。题外话了……

当下的美国实际利率已经进入了一个阶段性底部,随着疫情控制和经济开始复苏,这种无限制的放水必然不可持续。一旦有所收紧,市场利率便开始上行,这种得益于防水的股市大概率会面临回调。

而这种回调往往会产生两方面影响,一是对A股的负面影响。二是外资所偏好的核心资产可能因为宽松的流动性有所收紧而面临后续资金接力动能不足的情况。

二、公募基金浮盈兑现的压力。

大家一定听过这样的言论:中国的公募基金就像个大散户。

何出此言?

虽然这种说法有点过激,但实际上也反应了目前公募基金所面临的一些困境。即,当面对投资者大幅赎回的时候,即使你对投资标的充满信心,也不得不卖出以应对赎回。

基金经理的操作方式很大程度上受到短期业绩排名、赎回压力等因素的影响。

根据统计,当股票型基金和混合型基金3个月滚动收益率达到10%以上或者-5%以下时,会有明显的赎回行为,前者是因为盈利,而后者是因为止损。

而截止8月末股混基金的3个月滚动收益率分别达到了27%和22%。因此,当前的公募基金的赎回压力不断增加。虽然目前尚未出现大规模赎回的情况,但是,一旦这种趋势形成,便会不断强化,引发更大规模的赎回,带来前期浮盈较多的板块相应的回调。

实际上,只要发生相对强弱的变化,或者只要某一个板块出现较长时间的反复震荡,便可能引发基民的赎回行为。

最后,分享个事儿

中午吃饭时,有人问我,如果让你推荐股票,你推荐什么,我想了下:中国平安,招商银行,保利地产,中国建筑……。

然后,他立马蹦出一句,为啥都是金融地产。

呜呼,我竟一时无言以对。

因为……

因为我确实觉得他们便宜啊。

欢迎关注自媒体号:不在此山中。入市14年的投资老司机,发表投资类文章400余篇,累计超过50万字,阅读量超3000万,教你如何从小白一步步成长为投资达人。