银行、地产和券商,被人戏称金三傻。

因为盘子大,容纳资金多,有时候就是抗底的,别人涨,它磨蹭,别人跌,它先跌。

所以最近一两年很不受待见。

尤其今年医药、科技、大农业轮番轰炸下,自然有更多资金不愿意浪费行情,导致许多人都抱怨这三傻。

为什么今天又着重拿出来说。

还不是三傻中的银行和地产起来点,好不容易聚拢起来点人气。

目前这种状态,与7月初相比还差点,但如果不那么激进,慢慢往上挪,大家的接受度比较高。

我个人希望看到,别一蜂窝把金融推上去,不然A股的行业安全垫全没了。

另外,盘后对芯片的利好,明天又催了一波。

这是推着大家往科技行业,希望明天别高开太多,否则刚站稳的市场节奏又被打乱了。

……

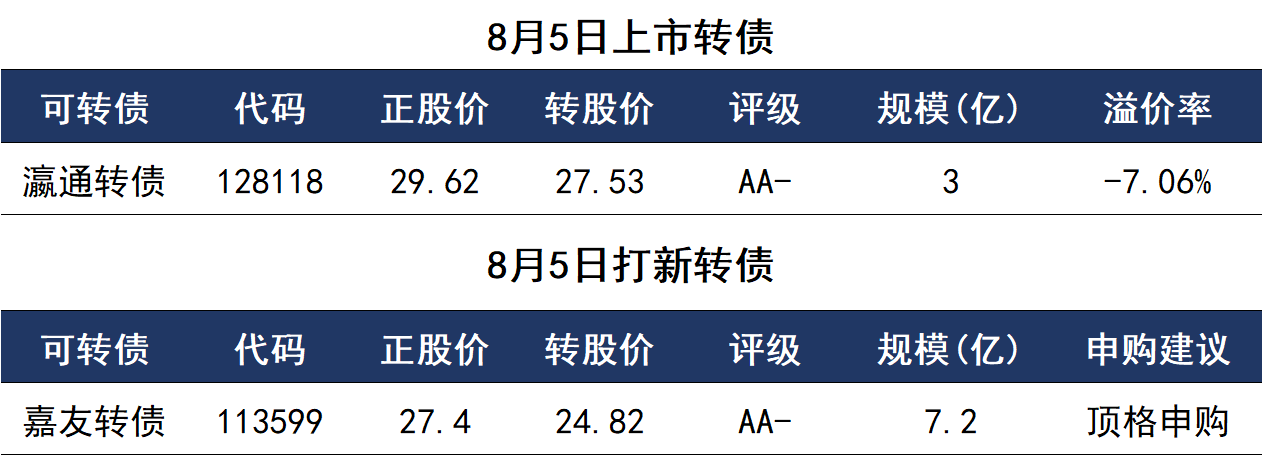

明天一只上市转债、一只打新转债。

只要没碰到如本钢转债,该申购还是要申。

本钢转债今天上市,虽然有破发,但也有一定涨幅,不至于低于面值价格亏损走人。

以后碰到这种可转债,绕着弯走人。

风险提示:以上信息仅供参考,不构成投资建议,投资者据此操作,风险自担。

……

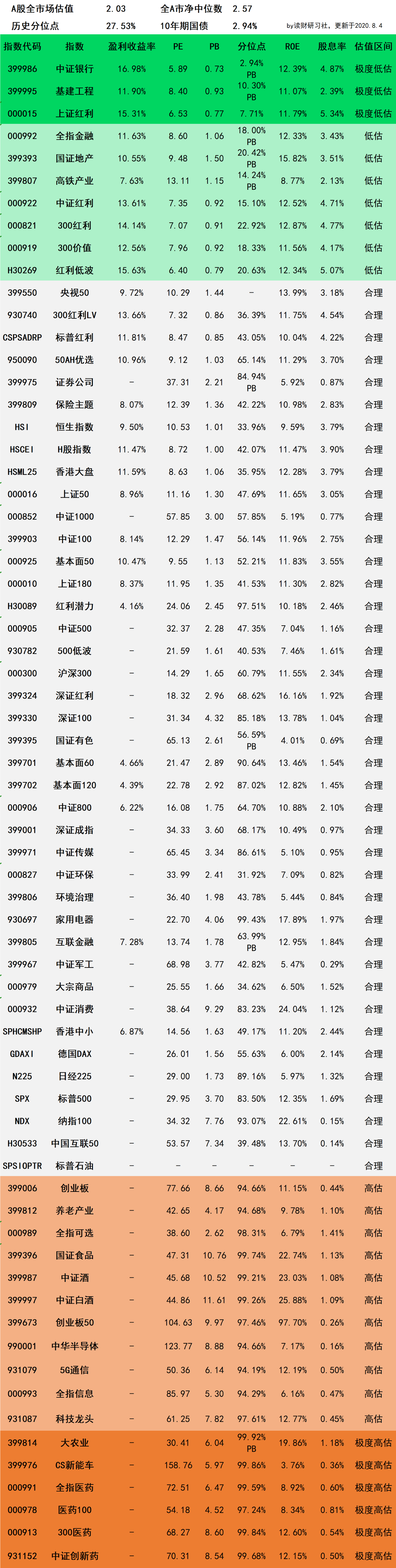

A股及全球成熟市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

90%指数为A股主流宽基、策略及主题行业,囊括成熟市场最具有代表性的标普500、纳指100、德国DAX、日经225等指数。

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2020年8月4日估值表

第773期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。