前一段时间,有一个朋友构建了一个基金投资组合,向我咨询对这个组合的看法,问我有没有什么意见。

他的组合所筛选的基金和配置比例具体是这样的,沪深300、中证500、创业板50和中概互联,比例是均分的都是25%。

要判断事情的优缺点,对这个事情有一个基本的认识。

投资组合,就是我们常说的资产配置,这个理论是由美国经济学家马科维茨提出的,也非常的牛逼,可以说是现代投资学的基础之一,他也因此拿到了诺贝尔经济学奖。

这个理论怎么说呢,比较复杂,对数学的要求比较高,要用到高等数学和统计学等知识,太过详细的内容可能比较难懂,不过我们只要记住两个基本的结论就好。

1.风险是期望收益率的波动率,也就是波动率越大,组合的风险也就越大;

2.增加品种数量可以降低风险,而且相关性越弱,波动也就越小。

其实,无论是传统的投资理论,还是马科维茨的资产配置理论,都非常强调投资组合的分散性,就是建议大家不要把鸡蛋都放在同一个篮子里面。

因为这样做的风险非常大。

虽然分散化的投资,再降低偏离度的同时,也降低了投资收益。但分散投资的作用,除了降低波动风险之外,其实也能够实现“东方不亮,西方亮”的目的。比如说最近一段时间,如果配置了一定数量的美股,就可以对冲港股和A股的萎靡,从而提高收益。

另外,可能很多人对于波动的认识,或者说对于风险的认识其实是不足的,往往只盯着未来能够取得的收益,对风险考虑的很少,尤其是持有期间的风险。

当然,衡量这种风险的一个比较好的指标是最大回撤率,就是最大的跌幅。比如说恒生指数和沪深300在2018年的时候,最大回撤率分别是25.84%和31.87%。

估计很多人对于这样大的回撤,其实是无法忍受的,如果上杠杆的话,那更是如此。这也就是为什么那个时候,有很多人的账户会爆仓,也有很多人割肉认赔,甚至连定投都停止了。

就是因为无法忍受。

那么,上面那个朋友做的组合大概的情况是怎么样的呢,或者说可能会面对的最大回撤和波动率是多少。

我跑了一下数据,这个组合的波动和A股基本是同涨同跌,而且波动非常的大,最大回撤是37%,波动率是1.16。

这样高波动的组合,估计一般的人可能不怎么适合,尤其是风险承受能力低的人,因为这个组合的波动和回撤比太大了,而且这个组合也没有起到降低波动的作用。

原因有两个:

1.资产全部是股权,没有增加波动小的债券;

2.A股占比太高,而且品种间的相关性太高了。

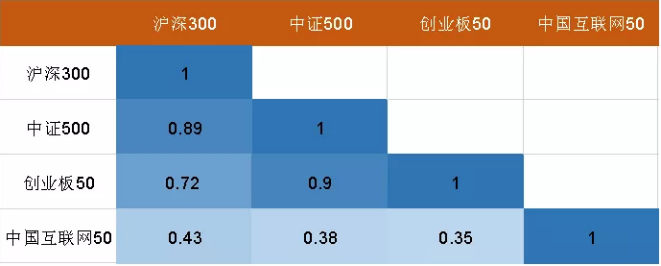

当然,为了更加直观的看到组合中四个品种的相关性,我做了一个相关品种间相关性的测算,具体可以看下面的表格。

因为沪深300﹑中证500和创业板50都是A股的,相关性很高。沪深300和中证500的相关性是0.89,中证500和创业板50的相关性是0.9,这样来看基本就是同涨同跌了。

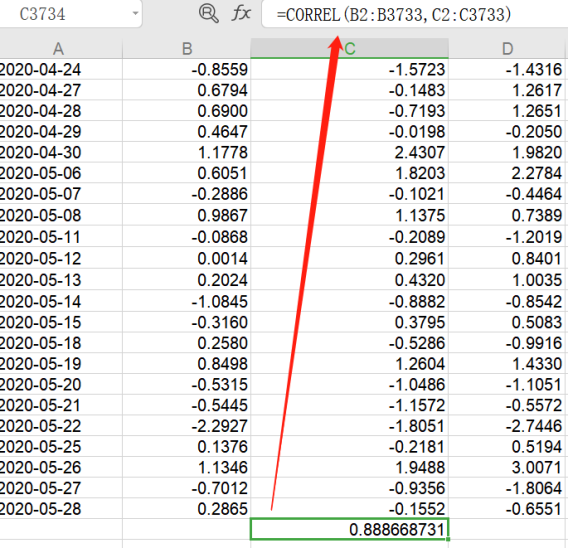

这里给大家分享一个小知识,就是如何测算品种间的相关性。

非常的简单,只要能够把各品种每日涨跌的数据全部找到,然后用excel里面的correl函数就可以直接算出来了。比如说沪深300和中证500的相关性,公式为下表中的correl函数。

其实,在构建投资组合的时候,除了考虑未来的收益的同时,还需要看看组合的波动性风险,或者说是可能需要承担的最大风险,而这个的关键就是多市场、低相关品种的搭配,比如说股权和债券、A股美股和港股等品种搭配,这样可以有效的实现风险间的对冲,降低组合的波动性。

其实,并不是将多个品种放一起,就是资产配置了,需要考虑的东西很多。当然,我们也可以从成功者那里投师,借鉴他们的成功经验。下期,为大家分享目前成功的配置方案,同时我们也可以根据这个配置自己组合。

相关话题:#新手上路#