点击上方“头像”,轻松关注我

一、上周市场回顾:

(来自于Wind,图片:美国新增趋势近期有下行趋势)

美国成为全球疫情最严重的地区,全球整体疫情的发展更多取决于美国疫情的控制情况。从上图可以看到,美国近期新增出现明显下降的趋势,继续大规模扩散的可能下降,市场对于疫情和流动性的担忧基本消化,市场近期的波动更多转向对于疫情后经济情况的担心。

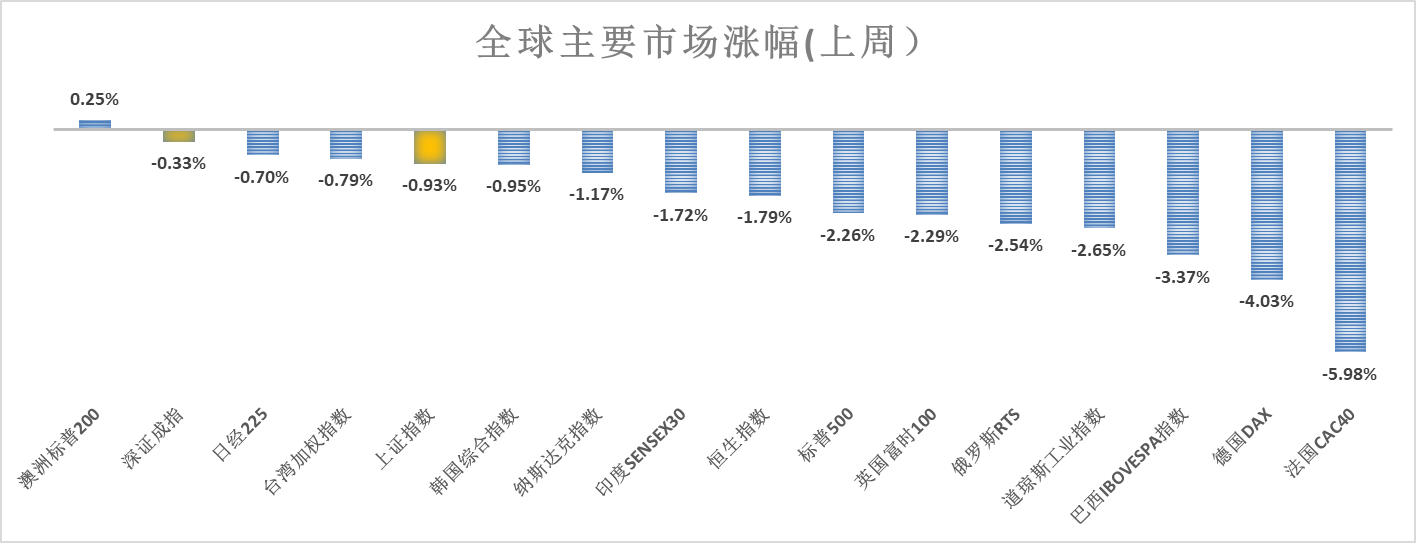

E哥简单统计了一下上周全球主要市场的涨跌幅情况,市场整体下行。从下图可以清楚看到,澳洲和美国上周的下调幅度较大,全球主要市场上周仅有澳洲市场小幅度上涨。

E哥认为这次普遍的下跌主要来自于三个方面:1、近2个月的全球的反弹比较多了,从美国第三次熔断结束至今纳斯达克反弹了30.56%,其他发达市场平均反弹幅度也在15%-20%。2、上周,中国同美国、澳洲的贸易摩擦和单边主义抬头的风险提升,引发了全球市场的担忧。3、欧洲央行为首的全球央行近期没有太多的利率调整,前期调整过多,导致市场对宽松空间预期边际下调等因素。

(数据:Wind,2020年5月15日)

E哥简单带大家回顾一下上周A股情况。周五,上证指数收跌0.07%报2868点,周度累计跌幅0.93%。本周主要宽基指数可以说是万草丛中一点红,除中证1000指数外,其余主要宽基指数均为下跌,中证1000逆市周累计涨幅0.46%。上期E哥全文主线就是在说中证1000,E哥上期说过“近期中证1000表现抢眼,中小市值和成长风格有望成为市场近期主线”,本周中证1000表现持续亮眼。 上周,中证1000相比沪深300超额174BP左右,小市值相对占优(近期连续占优)。

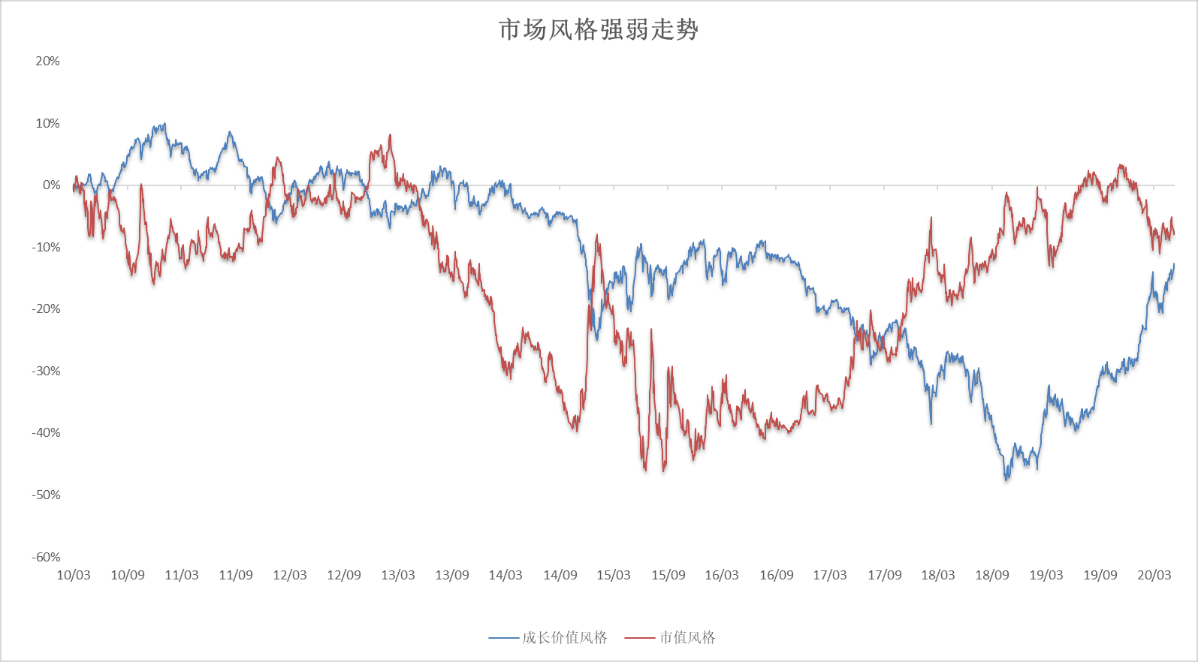

(数据:Wind,截至2020年5月15日;红线=沪深300-中证500;蓝线=国证成长-国证价值)

风格指数方面,上周成长指数和价值指数的走势分化持续,国证成长跌幅0.55%,国证价值跌幅为1.32%,二者差异近80BP,上周成长风格整体继续占优。2020年至今,国证成长相对国证价值的走势累计差异达到了近14.96%,创业板指年初至今跑赢26.09%,成长风格在A股持续走强的态势依旧强劲。

上周,行业层面,随着成长风格持续走强,全指行业中除信息和医药飘红,其他行业均下跌。全指信息和医药领涨,涨幅分别为0.89%、0.43%。行业简评部分E哥维持上期观点:3月和4月行情中,科创板、半导体、新基建、消费电子等调整更为充分,另一方面,从景气边际变化来看,逐步复工背景下受外需影响较大的电子、科技等板块将迎来基本面拐点的概率较大。值得一提的是市场预期两会召开后会加速新基建的政策和资金的落地,会持续利好相关行业。另外,由于疫情提升了医药板块的配置价值,E哥认为中长期来看科技类和医药类将会持续成为市场的热点。另外,关于美国上周进一步加大对华为封锁的结果是利好国内相应可替代的板块还是利空整个板块,文章结尾我会放一张华为的拆解图,供大家思考。

(来自于Wind,图片:北上资金近30日流入情况统计,2020年5月15日)

上周,A股市场虽震荡下行,北上资金加仓热度未减,周度累计净流入40.62亿元,比上期多流入了50%,加仓力度提升。本年度累计净流入422.80亿元,北上资金买买买的节奏再度回归。从上周外资的配置的偏好来看,行业配置上看,偏好于医药、食品饮料等行业。另外值得一提的是这个月底MSCI会调成成分股,A股部分剔除了34只左右,新纳入45只左右,E哥预计外资持续净流入的态势不会发生大的改变。

下面简单谈谈E哥对于A股市场后续的简单看法:下周两会即将召开,关注两会关于货币和财政政策的情况,持续关注新基金在两会的讨论和落实情况。E哥认为如果货币和财政政策在两会后迎来进一步的积极宽松,小盘股溢价将会提升,小市值风格可能会延续成为今年市场的主线;但如果两会对货币和财政政策不及市场预期,叠加今年疫情后经济恢复的担忧,市场主力可能转向基本面相对确定、波动较小的大盘股,风格波动风险将会提升。中观行业层面,E哥认为新基建大概率会在两会落实加速推进,相关板块整体的预期较为乐观,确定性相比较强。

(图片来自于网络)

(图片来自于网络)

(图片来自于网络)

二、指数估值汇总

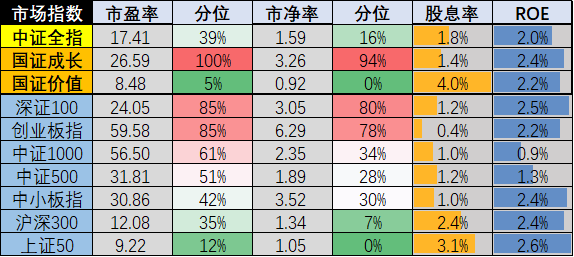

目前,中证全指估值水平处于历史近5年的39%分位,相比上期中证全指市盈率分位变化不大,市净率相对历史估值水平均持续低位,A股市场的估值优势犹在。

风格指数中,成长指数依旧维持历史相对高位水平。相比之下,价值指数估值水平持续处于历史底部。值得一提的是,国证价值成分股的平均股息率已经上升到了4%,历史较高的水平。

宽基指数方面,深证100和创业板指处在较高估值水平。中证1000估值水平目前处在相对合理估值水平。相比之下,上证50和沪深300的整体估值水平仍处在相对低位。

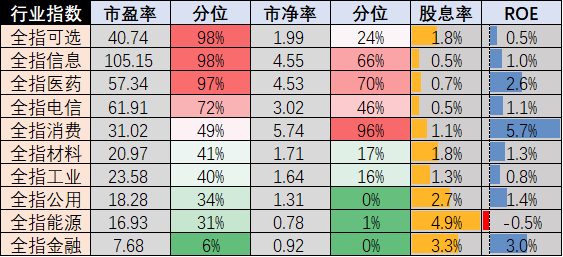

行业估值方面,全指信息、全指医药和全指可选的市盈率估值水平处在历史相对高位。其他行业估值水平且均处在合理水平,其中全指金融和全指能源处在历史底部。另外,全指能源行业的ROE转为负值,股息率提升到了近5%。

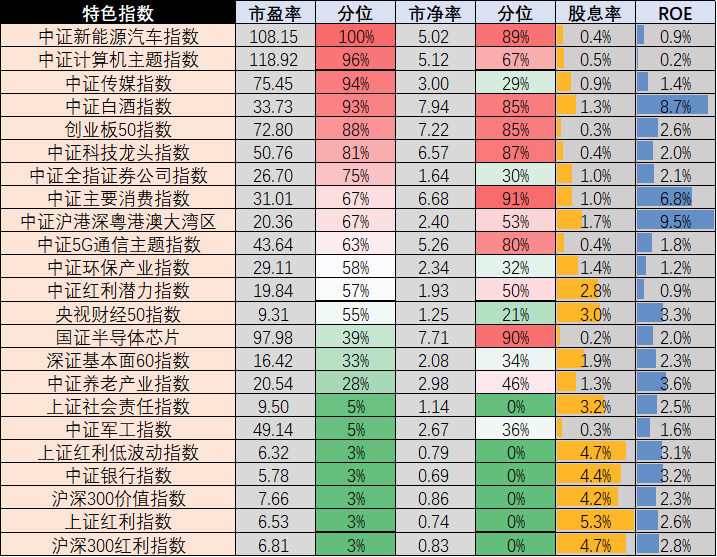

特色指数方面,目前计算机、新能源汽车、传媒、白酒处于历史相对估值高点。本期,上证红利、沪深300价值和红利、责任指数、红利低波、养老产业、银行均处在历史最低点估值位置,值得进一步关注。 总结来看特色指数估值水平,其实就是偏价值风格的指数估值相对都处在历史最低点了,偏成长风格的都比较高估值,这跟今年整体市场环境相呼应。

“E哥预告:近期中证1000表现抢眼,小伙伴想了解如何选择中证1000相关基金的,请扣个1,下期将会增加一小部分分析一下现有的全市场的中证1000的基金。”

(数据:Wind,截至2020年5月15日)

(数据:Wind,截至2020年5月15日)

(数据:Wind,截至2020年5月15日)

指标脚注:

1.市盈率:指企业以目前的盈利水平,多少年能完全回本,用当前股价除以前四个季度的每股收益。

2.市净率:指目前的股价与公司真实的每股净资产的比率,净资产取自最新财报

3.分位数:分位数均是过去五年日度估值数据升序,分位数=(当期排名-1)/(总数-1),0%代表历史五年处于最低的估值,100%代表指数在处于最高的估值水平。

4.股息率:股息和价格之间的比率。

5.ROE:净资产收益率(平均),是净利润与平均资产的百分比,数据来自最新财报数据。

E哥想聊聊

最后,E哥想听听大家最近对指数和基金有什么疑问,都可以通过评论、留言、私信的方式发给E哥。只要你提问,你的问题就有很大概率在下一期文章中被详细分析哦~