A股入摩,就能缓解白酒股“偏贵”的忧虑?

整体来看,白酒行业今年一季度整体业绩出色,行业整体净利润增幅与营收增幅相当可观。

实际上,从5月以来的修复行情来看,市场对于白酒一季度业绩也是给予肯定的。

持有白酒股的一位基金经理向记者表示,现在市场白酒整体估值水平不高,虽然谈不上非常便宜,但是具有相对估值优势,如果后期股价有所调整还可以继续买入。也有基金经理认为去年以来整个白酒行业一直处于提价不增量的过程中,未来白酒行业的销量可能会逐步趋于平稳,估值还需要进一步消化。

(参见文末图一)

1

A股“入摩”之后,可能使白酒股的估值水平进一步具备吸引力,主要原因是“入摩”带来的增量资金只是未来长线资金的一部分,QFII额度增加和其他主动型海外资金亦会积极流入,布局中国持续成长的大消费行业,也将逐渐使国内食品饮料行业传统估值体系重构。

海外长线资金对成长性要求降低,但对稳定性要求高。不要求公司在当年做到 30%或更高速的增长,而是希望公司每年都有15%以上的增长,在相当时间内能够保持稳态增速。对市占率要求提高,看重公司的行业定价权。看重公司在行业中的地位,关键指标是市占率,以及与对手的差距。白酒板块从历史业绩、行业稳定性等方面来讲,无疑将成为海外长线资金最为青睐的板块。

基于这样的选股逻辑,未来白酒股的估值方法也会从单纯的 PE,转向 DCF 估值并举。传统的 PE 过于看重当年业绩的影响,在当年增速低、未来若干年增速稳定情况下,DCF 估值方法更能反应企业真实价值。可以预见,业绩稳健的白酒龙头股将会享受海外资金给予的估值溢价。

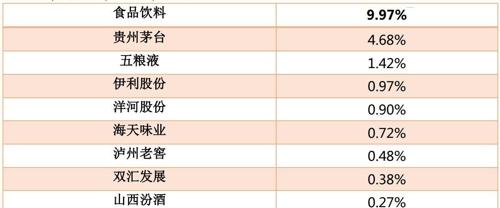

根据目前统计,食品饮料当前占MSCI中国指数的10%左右,超过当前国内机构的持仓比例,其中茅台占比4.68%。

表:MSCI 中国指数食品饮料股权重

(参见文末图二)

从沪深港通数据流入看,也体现了海外资金不同于国内的看法。茅台五粮液从 2 月份股价调整以来持续净流入,对当时市场担忧的价格和发货量带来的调整,反而作为买入机会。

图:茅台五粮液在股价调整时期沪深港通持续流入

实际上,从5月以来的修复行情来看,市场对于白酒一季度业绩也是给予肯定的。

持有白酒股的一位基金经理向记者表示,现在市场白酒整体估值水平不高,虽然谈不上非常便宜,但是具有相对估值优势,如果后期股价有所调整还可以继续买入。也有基金经理认为去年以来整个白酒行业一直处于提价不增量的过程中,未来白酒行业的销量可能会逐步趋于平稳,估值还需要进一步消化。

(参见文末图一)

1

A股“入摩”之后,可能使白酒股的估值水平进一步具备吸引力,主要原因是“入摩”带来的增量资金只是未来长线资金的一部分,QFII额度增加和其他主动型海外资金亦会积极流入,布局中国持续成长的大消费行业,也将逐渐使国内食品饮料行业传统估值体系重构。

海外长线资金对成长性要求降低,但对稳定性要求高。不要求公司在当年做到 30%或更高速的增长,而是希望公司每年都有15%以上的增长,在相当时间内能够保持稳态增速。对市占率要求提高,看重公司的行业定价权。看重公司在行业中的地位,关键指标是市占率,以及与对手的差距。白酒板块从历史业绩、行业稳定性等方面来讲,无疑将成为海外长线资金最为青睐的板块。

基于这样的选股逻辑,未来白酒股的估值方法也会从单纯的 PE,转向 DCF 估值并举。传统的 PE 过于看重当年业绩的影响,在当年增速低、未来若干年增速稳定情况下,DCF 估值方法更能反应企业真实价值。可以预见,业绩稳健的白酒龙头股将会享受海外资金给予的估值溢价。

根据目前统计,食品饮料当前占MSCI中国指数的10%左右,超过当前国内机构的持仓比例,其中茅台占比4.68%。

表:MSCI 中国指数食品饮料股权重

(参见文末图二)

从沪深港通数据流入看,也体现了海外资金不同于国内的看法。茅台五粮液从 2 月份股价调整以来持续净流入,对当时市场担忧的价格和发货量带来的调整,反而作为买入机会。

图:茅台五粮液在股价调整时期沪深港通持续流入

(参见文末图三)

相关话题:#养基宝典#

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》