这个指数集齐了四大最惨行业!

银行、证券、保险、地产这四大行业,这两年多的慢牛行情中只负责“慢”,和“牛”基本无关,其他行业至少都涨过一圈了,他们犹自岿然不动,被股民亲切地称为“三傻”、“一惨”。

出于逆向投资的思维,我想看看这里有没有投资机会。

单个行业风险太大,有没有一个可投资的指数刚好能覆盖这4个行业呢?有的,那就是全指金融,下面看看这指数是什么情况,有没有价值?

指数概况

全指金融是中证全指金融地产指数 (000992)的简称,从金融和地产行业选取流动性和市场代表性较好的证券作为指数样本,代表金融和地产行业股票的表现。

指数主要以市值为成分股权重,限制最大权重不超过10%,目前160只股票,覆盖银行、证券、保险、地产中的绝大部分权重股。

指数2011年8月2日发布,2004年12月31日为基日,以1000点为基点。指数样本每半年调整一次,调整时间分别为每年 6 月和 12 月。

指数表现

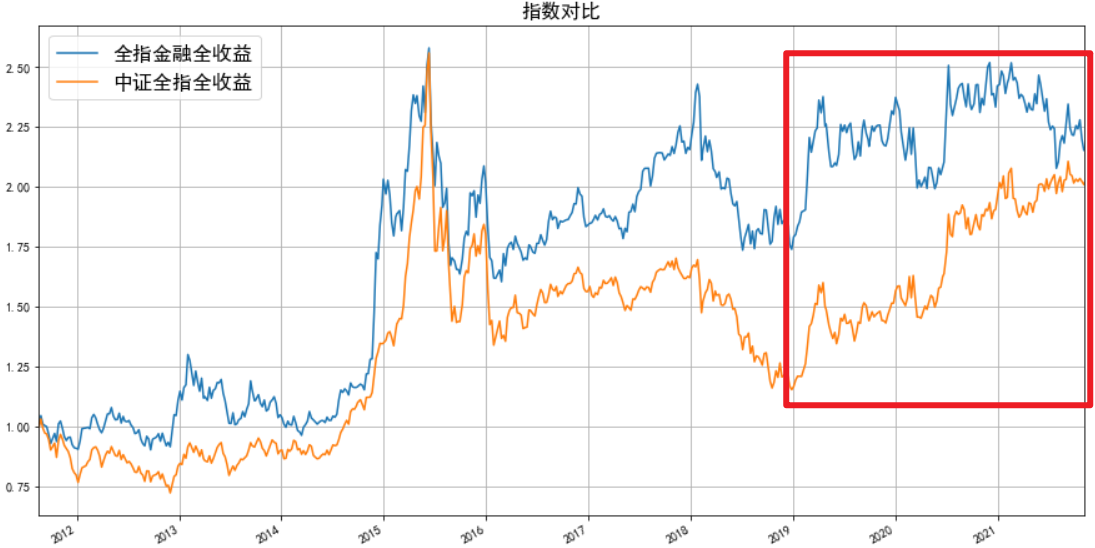

截止2021年11月8日,全指金融全收益指数(蓝)收盘点位为7679点,近10年年化7.6%,最大回撤37.8%,对比同期中证全指全收益指数(橙)年化6.9%,最大回撤54.9%,总体还是有一定优势的,但是从2019年以来的这一波上涨中,全指金融则明显跑输了中证全指。

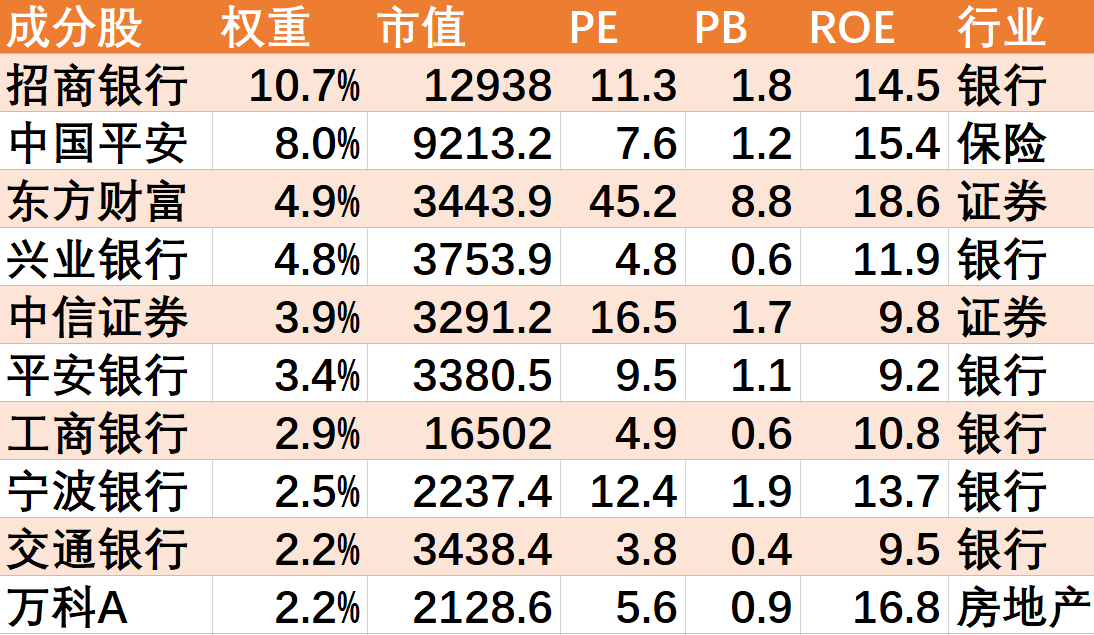

十大权重股

其中包括银行、保险、证券地产的龙头股,大市值、低估值特征明显,盈利水平整体还不错:

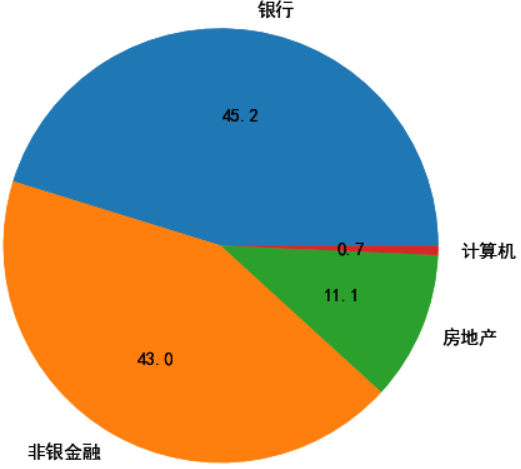

行业分布

从一级行业看,银行最多,然后是非银金融,即保险和证券,房地产占了11.1%:

估值情况

下列各图是近10年来指数的历史估值情况,其中横虚线代表当前最新的估值。

指数市盈率为7,低于2016年,2019年的两次熊市低点,正在向2014年靠拢:

市净率目前只有0.81,突破10年来的新低:

总的来说,指数的估值目前相对历史来说非常低。

导致估值低的因素很多,主要包括这3点,

1. 经济结构转型,导致市场对这些传统行业前景看淡;

2. 指数成分股基本面变弱,盈利和成长能力下降;

3. 这些年宽松的货币环境下,有利于高成长股票估值提升,对这些成熟公司相对不利。

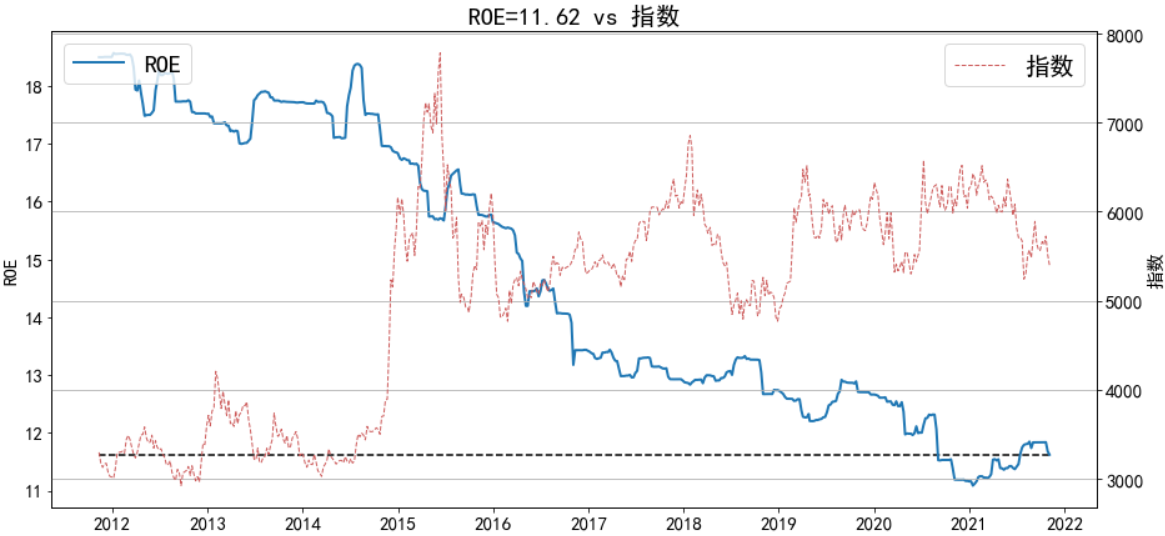

盈利性

如果看静态的净资产收益率,还是不错的,在10%以上,但这些年一直在下滑,这也是估值一直下降的主要原因:

这两年有金融让利实体导致的盈利下降,过后能否有所恢复,还有待观察。

成长性

过去10年,指数内生盈利增长约12%,近4年约8.5%,应该说还是不错的,这也是指数在估值不断下降的情况下,指数点位还能保持上行的原因。

价值估计

长期投资预期回报 = 盈利增长率+估值变化率+股息率

估值变化率:目前市盈率7倍,市净率0.85,不论看绝对值还是看历史相对位置,都很低的位置,长期看回升的概率大于继续下滑,保守假设估值不变。

盈利增长率,如果按过去4年的盈利增速为8.5%,按券商对明年的一致预期为8.76%,这里保守一点,按7%算。

股息率3.5%左右。

因此,可粗略估计长期期望回报率约年化10%。

当然,这里并未考虑大盘的系统性风险或这些行业基本面加速下滑的风险,是否值得投,仁者见仁、智者见智。

优点是现在已经非常便宜了,向下的空间不大,一旦市场发生系统性风险,这些行业大概率可以起到较好的”的稳定器作用。不利的方面之前说了,也就是导致其近两三年估值持续低的原因。

因此,是否配置,还要看你目前的整体持仓情况。

提示:本文仅为个人投资分析记录,不构成任何投资建议!

that's all.

本文作者简介:《指数基金投资从入门到精通》一书的作者。如何选基?何时买入?何时卖出?更多基金投资知识、实战技巧、知名基金经理深度分析文章,欢迎关注基金吧号:不在此山中