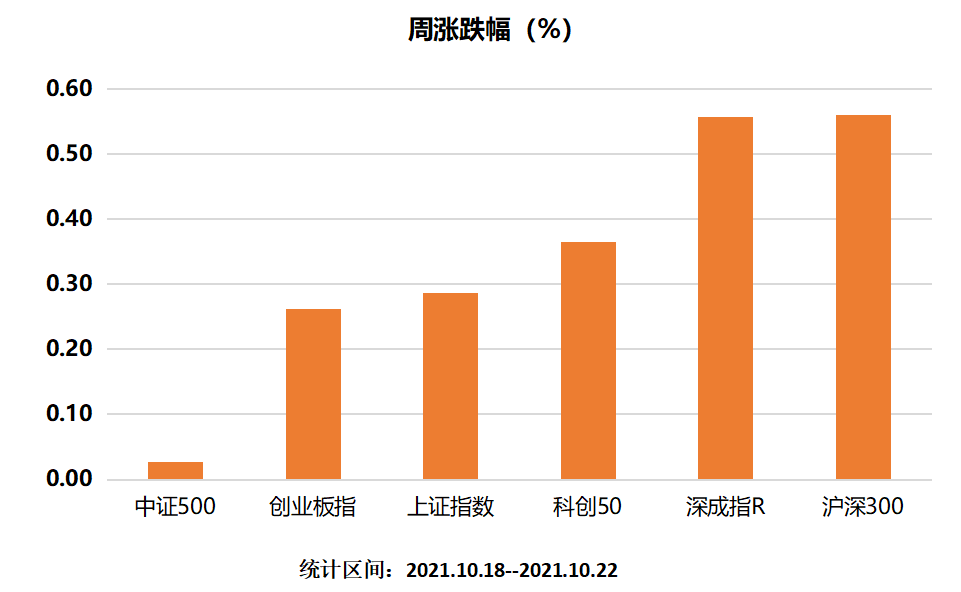

本周A股先抑后扬,市场依然是震荡走势,截止周五收盘主要指数全线小幅收红,详细数据大伙看下图:

市场交投也较为清淡,相比国庆前动辄万亿以上的成交,最近只能说乏善可陈,勉强维持在万亿附近。

不过,值得一提的是,本周北向资金累计净买入233亿元,从历史数据来看,自港股通开通以后单周流入资金超过200亿的仅28次,本周可以排在第17位。参考历史规律,历次北向大幅扫货的随后一个月内,大盘上涨的概率为67%。

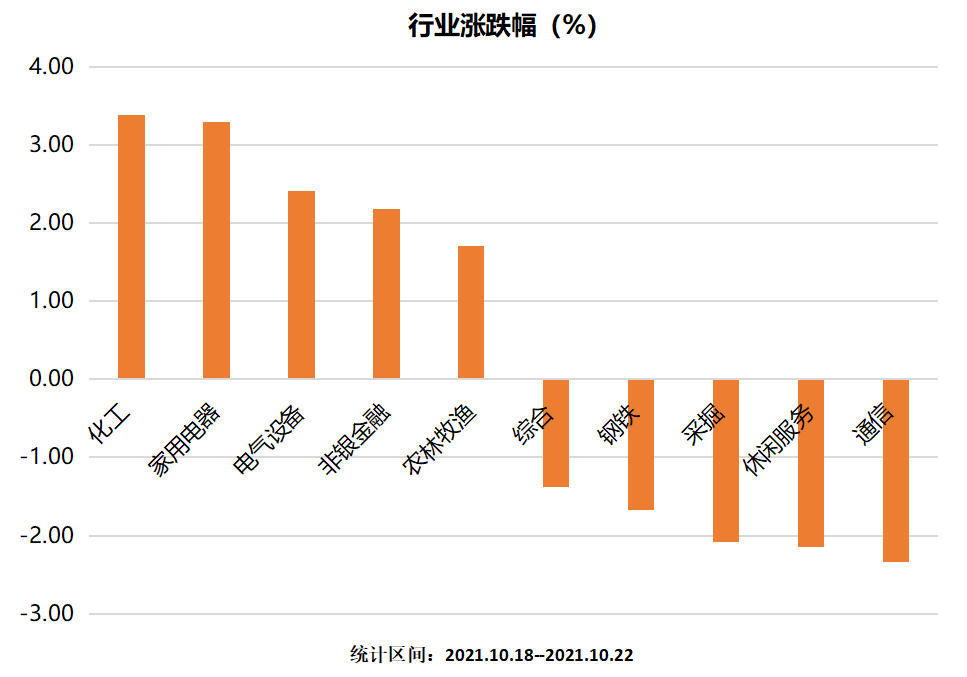

行业方面,盘面上仍旧没有形成较好的主线,基本上是一日游行情。其中,受磷酸铁锂技术路线进一步得到特斯拉青睐,相关化工企业以及新能源车表现较好,此外家电和风光电板块涨幅靠前,行业具体涨跌幅看下图:

上游

原材料和零部件厂商处于产业链的上游,风机是核心零部件,由齿轮箱、发电机、 轴承、叶片、轮毂等组成,零部件的生产专业性较强,除主轴外国内相关企业的技术相对成熟,基本实现完全国产化。

相关企业,比如叶片龙头:中材科技、轴承:新强联、逆变器:阳光电源等。

中游

风机制造简单来讲就是风机的整机组装生产,处于风电行业中游,近年来龙头企业认可度不断提高,风电整机市场份额趋于集中,寡头竞争格局初现,截止2020年CR10超过90%,

下游

下游也就是风电运营商,大型国有发电集团为主,近几年随着风电单位发电成本下降,商业投资价值提升,总体需求稳定增长。

头部企业比如:三峡能源、龙源电力、华润电力等。

风电行业现状

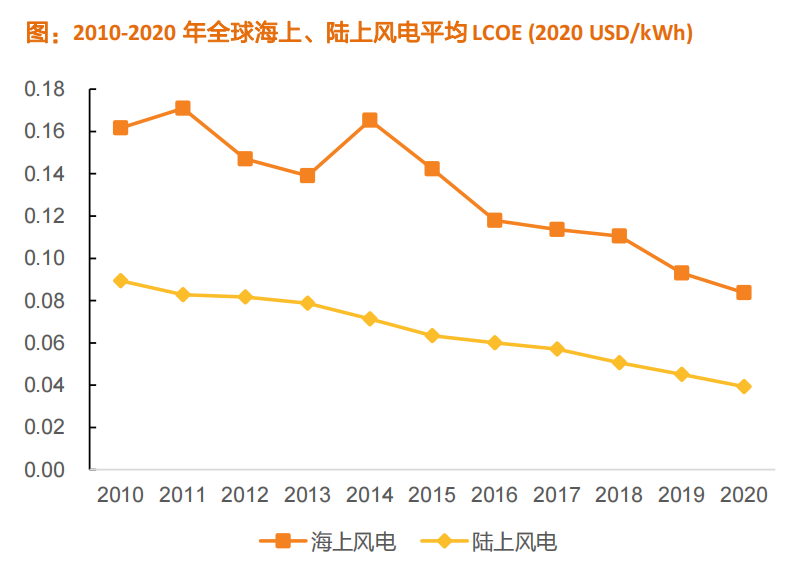

过去风电行业发展主要看政策,依靠补贴生存,直至近两年随技术进步降本增效明显,风电得以实现平价上网,当下风电单位度电成本已初具竞争力。

根据IRENA的统计,2010~2020年全球陆上风电LCOE从0.089 USD/kWh下降至0.039 USD/kWh(约0.25元) ,海上风电LCOE从0.162 USD/kWh下降至0.084 USD/kWh (约0.54元),降幅分别达到56%和48%。

目前国内现状与上面统计数据大体相当,西北个别项目据说单位度电成本可以做到0.15元,但大伙不能只看账面数据,大部分项目只统计风机端的出口成本。

事实上,风电项目大多在山区或者近海区域,传输至用户端还需加上电网管道成本(约0.3元,海上项目需要投入大量海缆,实际成本更高),实际度电成本不比光伏低。

因此,在去年政策上明确提出平价上网(陆上风电2021年、海上风电2022年起新增项目将不再补贴,全面实现平价上网)后,2020年的风电项目快速放量,其逻辑是在补贴下滑之前赶进度抢装。

此外,去年增速高基数的背景下,今年行业增速整体有所放缓。

与此同时,随着2020的抢装将市场规模进一步增大,释放出规模效应,使得风机成本步入下降空间,风机招标价格屡刷新低,陆上机组价格从去年一季度的4000元/千瓦,俯冲至2000元/千瓦左右。

当下风电产业链整体利润分配状况:下游投资运营好于上游零部件,而中游整机制造一方面受上游部件成本上涨转嫁、下游受大型国企招标价格压制整体利润率下降,不如上游、下游滋润。

风电前景

近期,118个城市与600多家风电企业共同发起了“风电伙伴行动零碳城市富美乡村”计划,2025年陆上风电成本最低降至0.1元/度;市场传闻,针对低碳环保和碳减排技术相关项目提供低利率万亿专项资金;对风电等新能源来讲,无疑是“风继续吹”。

短期来讲风电增速所有放缓,中长期来看,双碳目标驱动下能源转型已成必然,风电作为重要的清洁能源,预计十四五期间风电新增装机的CAGR将达到17%。这增速虽然不如光伏,但相比其他传统行业一方面增速更有吸引力,另一方面是基数较低、成长性较好。

此外,相比新能源车130+PE、光伏60+PE等高景气度板块,当前风电板块的整体20+PE同样具有性价比。

投资端来讲,首选下游其次上游个别壁垒较高的细分领域,比如风机主轴等(仅供参考)。

再说回近期的ETF市场情况,截至10月24日,全市场共有583只ETF跟踪349只指数,场内流动基金份额6354.49亿份,相比上周减少21.39亿份,如下图所示:

ETF市场表现

1、ETF涨幅榜

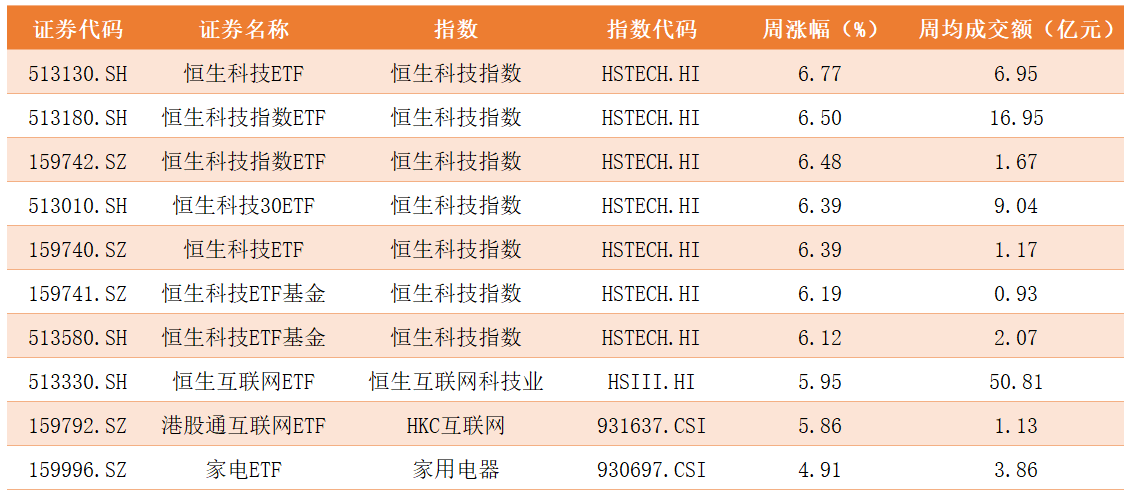

本周恒生科技指数迎来久违的大涨,相关ETF一举拿下本周涨幅榜前七,此外同一板块的恒生互联网ETF、港股通互联网ETF紧随其后。家电板块强势反弹,带动家电ETF大涨4.91%,详细数据请看下表:

2、ETF份额变化

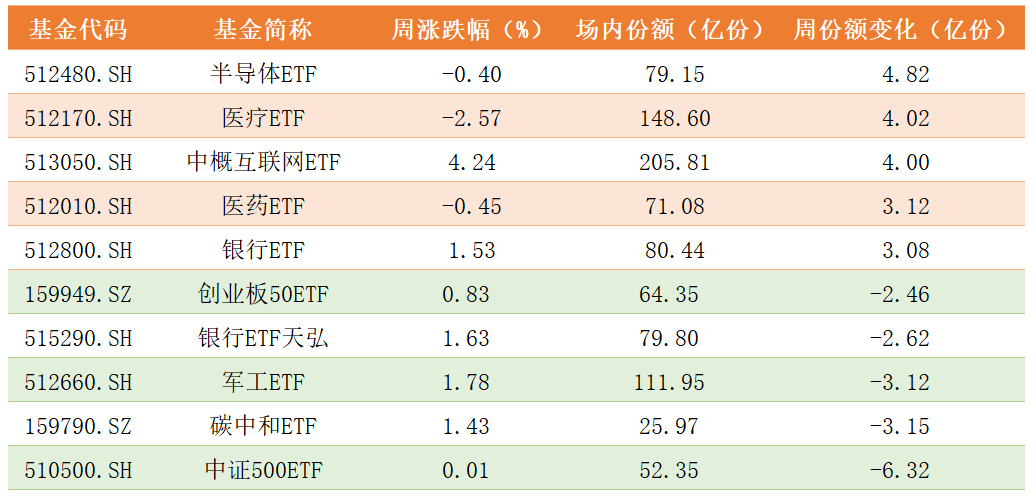

本周权益类ETF份额打破了8月初以来的连续增长势头,相比上周减少22.39亿份,与此同时单只ETF未出现份额增长超过5亿份的标的。份额流出方面,除中证500ETF减少6.32亿份外,其余产品变化不大:

3、跨境ETF

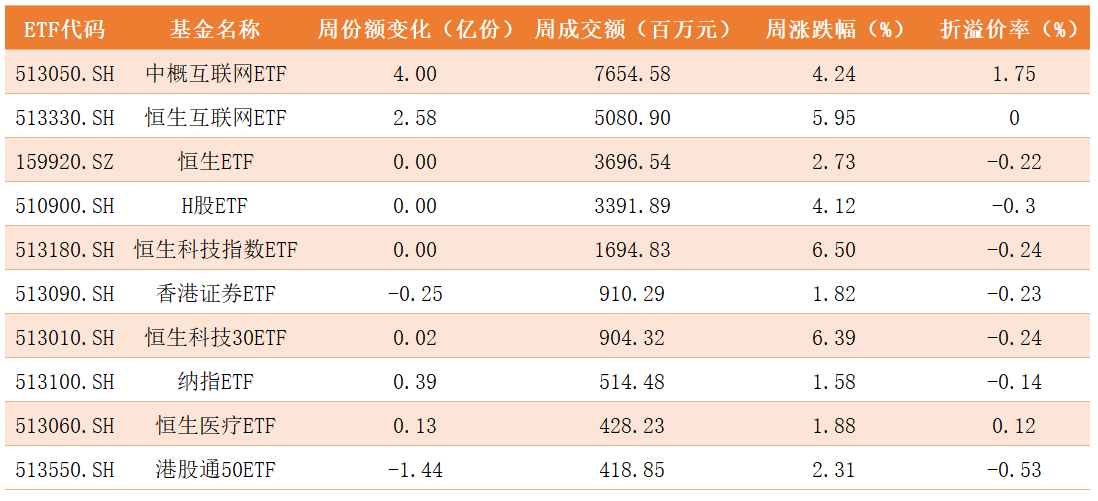

本周跨境ETF悉数上涨,在港股市场较强的走势带动下相关ETF均有不错的表现,科技、互联网、H股ETF涨幅都超过了4%,持有港股的小伙伴终于回了一口老血,成交量前十标的如下所示:

4、商品ETF

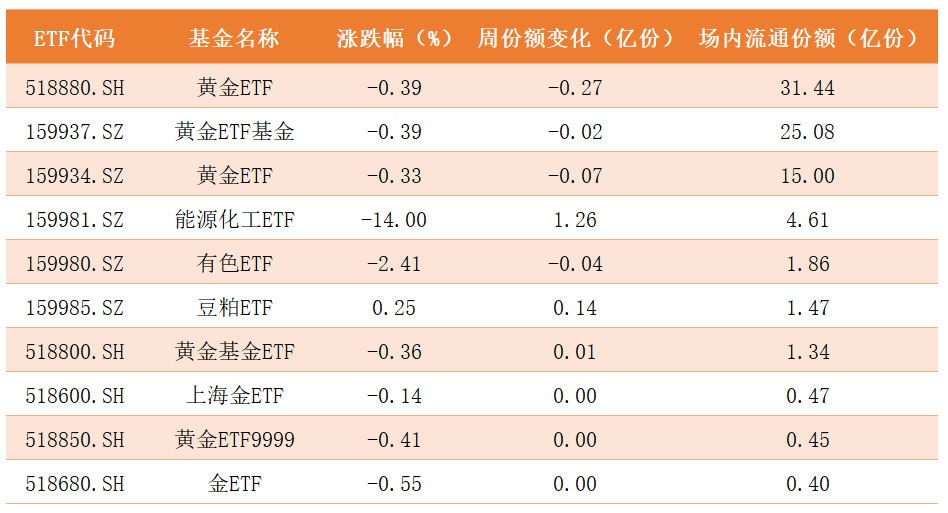

除豆粕ETF小幅收红外其余商品ETF全线下跌,其中有色ETF跌幅2.41%,能源化工ETF在底层资产动力煤、甲醇、PTA、玻璃期货暴跌带动下大跌14%,详细数据如下:

新产品发行信息

下周天弘物联网主题ETF上市,观其名这指数底层资产来自A股和港股两地,详细数据大伙可以在ETF组合宝中查看:

目前市场上的ETF产品众多,大家如果研究不过来可以在文末留言,ETF之家在能力圈范围内可以给大伙逐个分析。

策略表现

本周4只策略整体表现平稳,详细数据如下:

最后,聊聊周末市场上热议的房地产税。文件的大意是全国人大授权了国务院在部分地区开展房地产税试点工作的决议,相当于绕开了以往要征税先立法的障碍,也就是房地产税来的比想象中快,超预期了。

短期利空地产及相关行业,同时也再次表明地产的黄金时代结束。中长期来讲有利于中国经济健康发展,尤其是利多股市,怎么讲?

金融市场和房产向来是居民两大蓄水池,一个倒下,另一个当然受益,资本市场必然成为老百姓财富增值的主要途径,我大A值得期待呀。