今年比较惨的应属互联网、传媒、银地保,接着就是食品家电饮料。

除了互联网我常提及外,目前持仓多侧重芯片、中证红利、港股。

银地保的仓位比较低,没多大权重,虽然三傻长期低估,看起来投资的安全边际比较高,估值越来越低,但我建议这块仓位别上太满,容易被拖坏了心态。

走到这个位置,对今年的定位就非常清晰了,布局优质低估标的,分享热点成长基金红利,这是基于认知做的决策。

如果不能认清或者不能让自己明白,多做任何事情都是徒劳。

比如,前一段时间,互联网跌的比较厉害,中概互联ETF今年跌了41.79%,龙头腾讯和阿里股价几乎腰斩。

导致基金的估值直接降至历史低点,ps-ttm到了3.56倍,历史百分位0.23%,如果我没说错,这个数据比2018年还要低不少。

这个时候,你会发现市场有一批人在抄底,有些买中概互联基金,有些直接上手买腾讯。

是所有人互相抄作业吗?

我想并不是,至少从数据维度来看互联网已经被砸出了黄金坑,这个坑不容易,过去几年互联网一直都处在市场热点前线。

只要港股流入了大量资金,互联网绝对是第一选择。

既然一致性这么高,当然都愿意拿真金白银搏一搏,虽然反垄断这面大旗还没彻底落下帷幕,却已经没之前那么慌张了。

出于谨慎的角度,我对中概互联的仓位呈价格阶梯下移,这与优先注重空间有关,与时间相比,5%或10%的价格梯度肯定更有优势。

人性是贪婪的,也是不理性的,提前对自己约束下,比较好。

借着结构性回调的情况,我自选池子的两只指数基金,估值越来越便宜了。

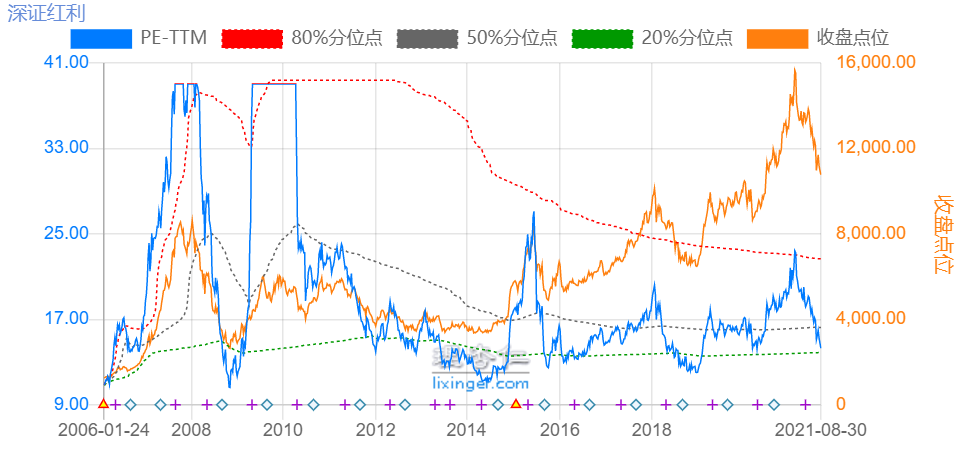

一个是深红利。

深红利今天不是第一次讲,和大家说实话,对这只基金我是垂涎已久。

前两年一直没机会入手,今年趁着相关样本的回调,终于腾出空间来了,估值越来越便宜。

深红利追踪深证红利指数,样本都来自深市,它选取的条件很简单:

前三年累计分红金额占深市上市公司分红金额的比重;最近半年日均成交金额占深市比重。

选取前40名股票组成深证红利指数的样本。

注意,一个是稳定分红,企业的经营业绩要好;另一个是交易活跃,有波动。

这俩都是我比较看重的,要知道基金收益的价值来自两方面:

一方面公司本身经营业绩好,保持稳定的增长,每年定期给股东分红;另一方面市场交易活跃,正面影响股价向上波动。

所以,当指数的估值越来越便宜时,你就不得不注意。

目前深证红利14倍pe-ttm,平均值15倍,历史百分位24.81%,估值中枢下移,估值总体处于低估偏上的区间。

根据过往历史数据,极限估值几乎没有降到10以内,目前的位置不算太好,但也值得注意了。

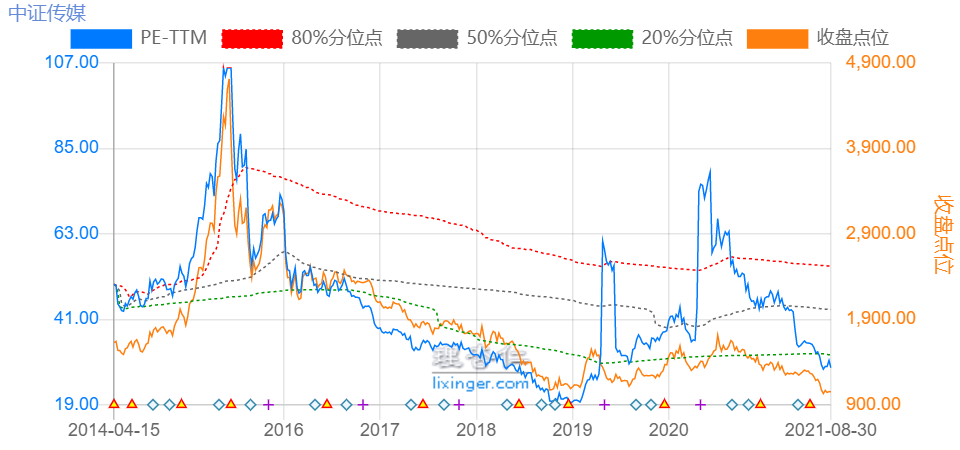

另一个是中证传媒。

好久没聊过中证传媒了。

传媒今年也是不太行,指数跌的一塌糊涂,应该说从2015年以来都不太行。

10年前指数基点是1000点,10年后又回归原点。

定个基调:中证传媒不适合长期投资持有。

那我为什么提它呢?

传媒的权重是要集中在两个行业:游戏和电视电影。

这俩行业今年都不太行,一个行业老大都在被点名,一个因疫情影响及传统业务理想,业绩下滑明显。

中证传媒并不是价值投资标的,我说是因为过去在极度低估时,它的短期潜力弹性空间非常充足。

接下来怎么走,谁都不知道,所以对中证传媒一定要谨慎再谨慎,它不是一个确定性高的标的,只能短期博弈。

观点仅供大家参考,不构成投资意见。市场有风险,投资需谨慎。

……

1. 9月可转债投资日历

明天是新凤转债最后交易日,要么转股,要么交易,虽然没有金力转债赎回亏损40%那么夸张,新凤转债如果不及时操作,也要亏10%。

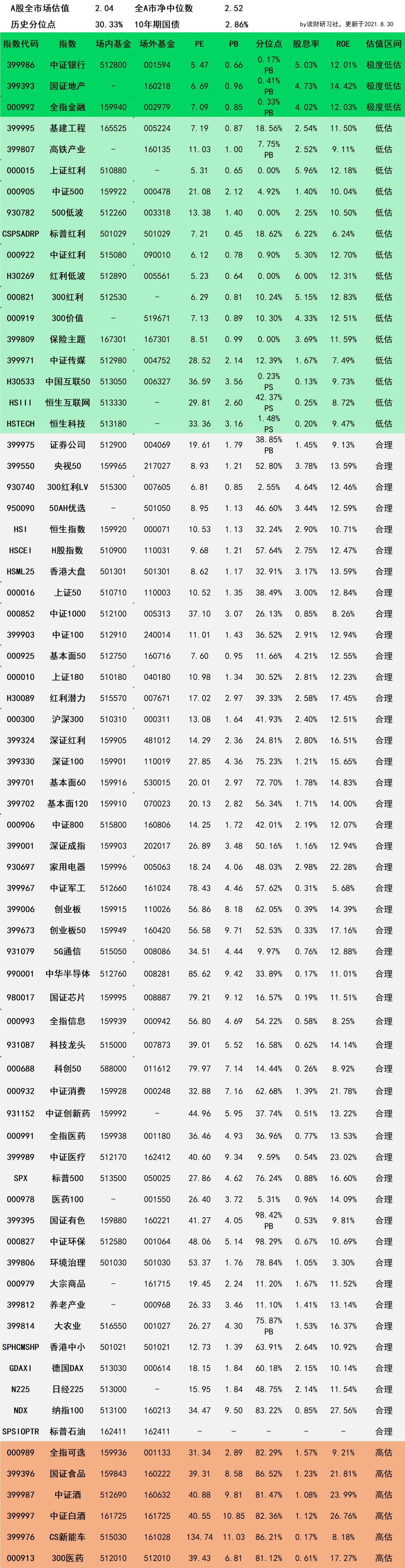

2. 8月27日指数基金估值播报

- 大盘:总体处于合理区间,市场分化,暂无结构性热点板块。

- 新能源汽车、光伏、芯片:政策力度大,前景明朗,资金参与众多,但经过一轮结构热点,估值处于高估区间,安全边际低。建议:新仓风险高,老仓继续持有。

- 白酒、家电、食品:业绩稳定,但有一定承压,高点回落调整还未企微,估值处于高估区间,但近期值得关注。

- 银地保:安全边际高,长期处于极度低估区间,资金关注度低,行业成长性值得斟酌。

- 医药医疗:医药业绩相对稳定,集采压力影响大,目前处于高估区间,短期机会不明显;医疗前景广阔,行业跨度大,估值高,值得长期关注。

- 互联网:已达历史级别低估区间,行业面临政策风险,值得长期布局。

附第974期最全指数基金估值播报

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。