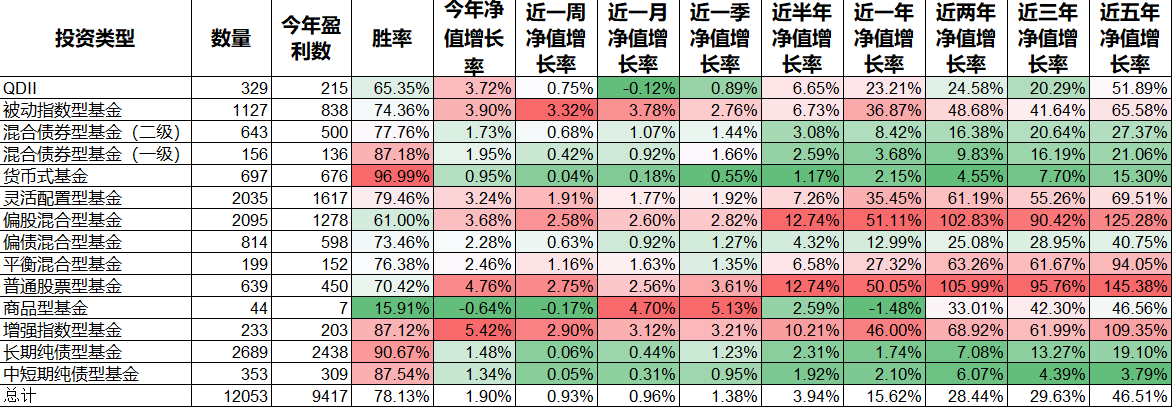

先上一张各种类型基金的涨幅情况表,如下图所示:

本数据统计时间截止上周五,所有涨幅均为中位数。通过这些数据我们能发现以下几种规律:

一、通过QDII基金和被动指数型基金、灵活配置型基金、偏股混合型基金、平衡混合型基金、普通股票型基金的各阶段净值增长率数据对比可以发现,QDII基金表现并不出色,甚至常常垫底,所以境外市场表现好和基金取得收益高是两回事。原因我也说过,市场短期来看是零和博弈的,A股市场中个人投资者普遍水平不高,导致基金更容易获得超额收益。

二、偏股混合型基金的股票仓位是可以降低的,而普通股票型基金却有仓位限制,不可以随意降低。近五年A股市场经历过牛市和熊市,但普通股票型基金的中位数却高出偏股混合型基金近20个百分点,这其实意味着择时是无效的,就是说那些预测未来即将下跌而减少仓位的操作可能并不能带来超额收益。长期来看维持高仓位运行比玩“高抛低吸”更容易获得高收益。

三、从偏股混合型基金与普通股票型基金的近五年净值增长率情况与被动指数型基金的近五年净值增长率情况数据对比可以发现,在国内市场被动指数型基金的收益跑不赢偏股混合型基金与普通股票型基金,这跟巴菲特推崇投资指数基金是不同的。

四、中短期纯债型基金短期来看可能会获得稳稳的幸福,但从近五年净值增长率数据可以发现,连货币型基金的收益可能都跑不过,而长债型基金却没有这个问题。所以打算长期投资债券型基金的投资者我更推荐长期纯债性基金,当然前提是难以接受小幅亏损,否则混合债券型基金表现更好。

五、上述表中的基金近五年净值增长率中位数均不超过146%,也就是说年化收益中位数不超过19.7%,长期来看基金虽然能够赚钱,但是没有大家所想象得那么赚钱,前期被推崇的明星基金经理今后也大概率面临均值回归。

说明:由于数据截取自近五年,时间跨度可能不够,所以存在一定的局限性,仅供大家参考。