比告诉你代码更重要的事!

我们每周末发市场估值的时候,后台提最多的问题通常是XX低估吗?能买吗?

问的次数太多,今天想就这个问题,重点回答下。

首先要明确的是,估值指标确实是投资决策需要考虑的重要因素,但却不是唯一要素。

不同的人风险承受能力、资金使用期限、投资策略都不一样,同样的估值指标大小,做出的决策可能完全不同。

对于同一家公司,不同的基金经理可能做出买入或卖出的不同操作,这可能源于基金经理对企业未来的盈利认知不同、可能源于他们的估值容忍度不同、也可能是投资策略不同。而只要这笔操作符合基金经理本身的投资框架和投资体系,最终并不会妨碍该基金经理超额收益的获取。

比如,估值百分位60,对于长线择时的投资者没什么吸引力,但对于定投来说,却也是可以的。

以前更多从逻辑、从原理方面分析估值高低的意义,今天看看直观的统计数据。

举个例子。我们选沪深300指数基金作为投资标的。选择沪深300指数的4年PB百分位作为估值指标。

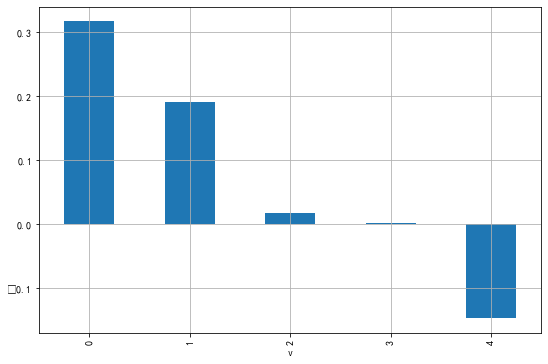

我统计了从2009年至今,在不同的估值百分位买入沪深300指数,并持有2年的收益率中位数。

下图横轴按PB百分位从低到高分5组(左低右高),纵轴表示该组的持有收益率。很明显,两年投资期限,低估买入的收益率要远好于高估买入:

可见,对于中长线投资者而言,估值指标是很好的参照系,低估时买入,高估时卖出的策略表现不错。

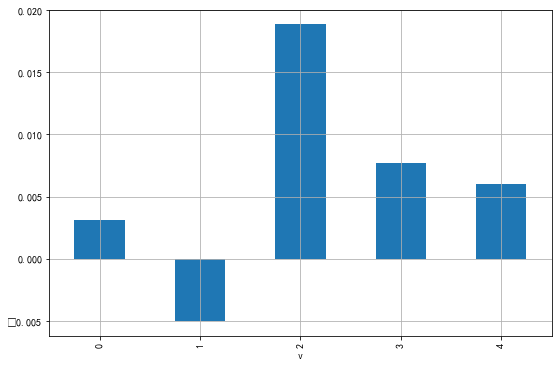

但是如果把持有的期限压缩到1个月,长线变短线,结果是相反的:一个月投资期限,低估时买入收益率低,高估买入收益率反而高:

由上图可见,不同的期限,估值指标对未来收益的意义截然不同。

长期看,估值出现均值回归的概率较大,而短期则更多呈现强者恒强的趋势。

这也正应了巴菲特老师格雷厄姆所说的,股票市场短期来看是投票机,长期来看是称重机。

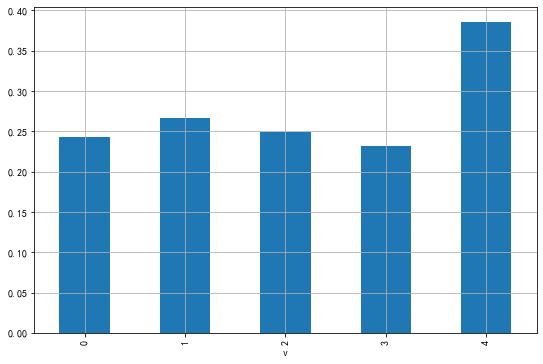

那是不是意味着对于短线交易来说,高估时买入更好呢?并不是!因为高估值往往意味着高波动、高回撤。

我统计了不同的估值区间买入后1个月的波动率,发现百分位高于80时买入(即下图右端估值最高那组),波动率明显高于其他组,最大回撤也是类似的情况。

因此,哪怕做短线,在估值很高时买入,面对高回撤的概率也非常高。

最后,在参考估值之前,我们务必要想清楚,我采用的是何种策略。

是长期持有均衡型基金组合不动,让基金经理操心选股择时的事;

还是利用股票动态平衡来择时,例如,利用中证全指这种代表整体大盘指数来进行择时。估值低则多配股,估值高则多配债。

而对于具体投资的标的,我是采用定投的方式?还是采用分批向下买入的方式。定投是不择时的,规定一个时间,例如,每周或每月进行投资。而分批向下买入则要制定一个计划,例如每回撤个5%,依次向下买,比例上可以采用3223,或4222,即:先买30%,回撤5%,再买20%;回撤5%,再买20%;回撤5%,再买30%。

这个并没有统一标准,关键要按计划执行,并且价格要拉开。总体原则是,价格越低,买的越多。

实际上,我在2018年就是采用该方法进行每单个标的的投资,效果还不错。但是,这个方法有个缺点,就是你不知道这个标的到底会跌到什么程度。低估还会更加低估。如果打算在这个标的上投入10万,那么买完后,如果继续下跌,那也只能装死了。不过,如果你第一笔买入时,留的安全边际足够高,并且价格拉开距离,就算买完继续跌,空间也已经很小了。

我们永远无法预测后市。因而,在投资中,我们永远无法追求极致收益。任何一个投资策略都有其优缺点。分批买入可能全部买完后,继续跌,定投对资金的流动性要求较高,并且要靠时间去摊平成本。从操作本身而言相较而言,定投要简单的多。不择时,不择价,到点就买即可,这大概也是各大媒体推崇定投的一个理由。