基金投资不可忽视的指标!

都说投资是认知的变现。但是,提高投资上的认知有个难点,即,投资所带来的反馈可能并非即时反馈,甚至不是正确反馈。

这不像我们练习打兵乓球,我们可以根据拿拍子的姿势,打球和接球的姿势、动作来不断调整,以不断提高我们的球技。练习打球这种反馈是即时的,并且如果是在教练正确的指导下,这种反馈也是正确的。

投资不然!

一个错误的投资理念,短时间内可能得到正确的反馈结果。

而一个正确的投资理念,可能在一定时期内得到错误的反馈结果。

一旦你靠着错误的理念获胜,相信了这种反馈,便可能对你的投资产生误导。

例如,进入股市初期,你接受了某大师的指点,并在认真研究多个K线的基础上发现,采用在股价创新高时追入一个股票,再在回撤5%坚决止盈的方式可以赚到钱。

于是,你采用这种方式投资,祖坟冒烟的事发生了,靠着这种方法,你频频得手,获利颇丰。于是你深信不疑,并开始为这种操作模式找到了很多理由,如创新高买没有套牢盘,好拉抬;一旦创新高证明趋势确立……

这种错误认知带来的“正确反馈”(操作几把都赚钱了)其实对投资理念的提升是极大的阻碍。

用错误的方式赚到了钱也为以后“收益还回市场,甚至导致本金的亏损”埋下了隐患。

在投资中,我们对于一个观点的认知,最好是基于简单的常识。假设条件越少,结论的可靠性越高。

奥卡姆剃刀原理告诉我们“如无必要,勿增实体”。

它讲的是:如果你发现了一个很奇怪的现象,要对它进行解释而不得不做很多各种各样的假设,可能不同的解释需要不同的假设,但是记住,根据奥卡姆剃刀原理,那个需要假设最少的解释往往是最接近真相的解释。

其次,认知要存在一定程度上的“交叉验证”。注意,交叉验证不等于假设。

例如,当我们感受市场的“热度”时。

可以观察估值。估值高,证明大众情绪比较高涨;

可以观察“换手率”“成交量”。换手率越高,成交量越大,证明市场热情越高。

可以观察基金发行的热度。是否有大量偏股型基金入市,是否常有基金一日售罄,百亿基金频频出现。如果经常听到基金发行失败,那么,市场无疑在降温。

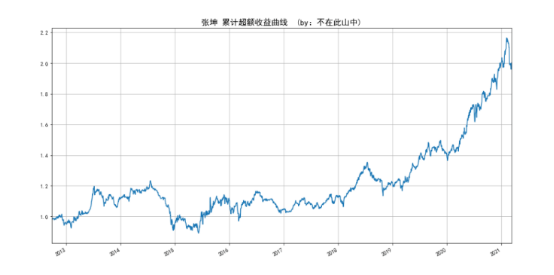

可以利用一些搜索指数。例如百度搜索指数。或者张坤上了微博热搜,那么,很显然他的基金正处于交投活跃的时期。

当观察一些行业的热度时,还可以利用百分比排名走势,例如2018年年末时,2020年3月时,重仓白酒的易方达中小盘回撤较大,在市场同类排名中排名靠后。证明彼时的白酒板块受到市场的冷落。

从近3月的排名来看,易方达中小盘的百分位排名也处于较低的位置。

因此,估值固然是投资中的“锚”。但如果你不懂估值背后的逻辑,也可以通过别的方式来感受市场的热度。例如今年一月份时,你即便不去看白酒的估值,就看张坤在市场上的热度,也知道它必定不会便宜。当市场过于火热时,我们要注意回避羊群效应带来的资产净值虚高。当市场遇冷的时候,我们应该考虑现在是不是长期持有的一个入场点。

有人会说了,你看2020年6月到2021年2月,8个月都很热,如果这样看,会不会错过机会。对我个人而言,我确实不会在热度特别高的时候,买入热门基金,即使他确实好几个月都很热。

当然,贵或者便宜较为准确的方式还是看估值,但是主动基金不同于指数基金,主动基金持仓不透明且滞后,我们很难对其持仓进行估值,那么排名百分位的走势也可以成为观察热度的一个视角。

多方分析、交叉验证,我们便容易得到一个客观公允的结论。

这两天一直在思考一个问题,在一位基金经理当下的回撤靠近历史最大回撤的时候,来向下分批买入是不是也是一个买入主动型基金的好办法。

假如某基金三年最大回撤为20%,当下的回撤已经达到了15%,那么是否可以采用向下分批摊低成本的方式来买入。这样买入的安全边际能有多高。

需要注意的是,如此操作的前提是对该基金经理非常了解、信任,坚信其控制回撤以及不断创新高的能力。如果不是深度了解,则很难信任,如果不绝对信任,也做不到在逆风期时依然坚定持有;

正因如此,那位2008年首次出现在富国天惠年报的前十大持有人中的季先生多年来对朱少醒经理的信任和坚持,才显得弥足珍贵!

即便是近几年业绩极为优秀的张坤,历史上也常有连续几个月跑不赢沪深300的情况,何况其他基金经理呢?

欢迎关注自媒体号:不在此山中。入市15年的投资老司机,手把手带你投资!