这两年市场只看赛道,只看生意模式,却不讲估值,一旦讲估值,那么就按照永续增长来进行估值,线性外推100年,然后算下来目前还有很多倍的空间。有超长生命周期的企业当然存在,但凤毛麟角。有数据统计说,在1950到2009年美国公开上市的3万家企业,只有不到5%的公司能存活超过30年,50%活不到10年。而目前市场估值很高的股票数量可不止5%,小部分股票高估那么是正常的,而如果数量非常多,这些公司未来都是伟大公司么?如此数量的伟大公司,个人觉得没过几年,我们就可以世界第一了。

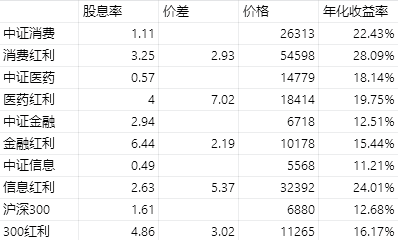

图中是不同指数和对应红利指数的年化收益率,可以看到对应的红利指数都跑赢了原本的指数。这些红利指数是按照股息率加权排名,简单的理解就是估值低的股票权重高,估值高的股票权重低。因此,虽然说估值不能决定一切,但估值长期来看确实有增强收益的作用。市场也有这么一句话,以合理价格买入好股票,以极低价格买入一般股票。这其中就是两个因素,一个是价格的高低,一个是基本面也可以说生意模式的好坏。

市场上长期有效的策略特点就是会短期的无效,这两年是红利策略失效的时间,也正是短期的无效带来了策略长期的有效。简单的理解,就是因为市场经常对一些股票的偏见,才导致了我们可以有较低的价格买入股票,从而获得超越市场的收益。这个短期,在A股通常是一两年的时间。

现在市场不少主动型基金,全部都是布局好赛道,好股票,只要有新入场的资金进去,那么股票价格就会不断上涨。然而,这也是有边际效应的,也就是新入场的资金对于股票价格的拉动作用会越来越低。好比一个池子,当这个池子小的时候,没多少水就可以灌满,而当池子越来越大的时候,还有那么容易填满么?综上,个人觉得这些基金确实布局了不少好股票,先不管这些股票是否能继续保持优秀,个人认为可以不看估值的股票是凤毛麟角的,大部分股票都是要看估值的。沉淀的时光