本文是个选基干货系列的第五期,前几期介绍了几种选基方法,并详细分析了张坤、张清华和曲扬的基金,有兴趣的朋友可以去从第一期看起:《想给基金做个海选,该怎么做?》

这一期算是一个中场休息,也是为后面几期做个知识的铺垫。

基金分红是个买基过程中不可忽视的点,今天要讲的就是分红相关的知识。

起因

之前的文章,常常有读者提出一些问题。比如白酒之王刘彦春的基金收益率怎么和网站上对不上,差了不少。比如医药女神葛兰怎么没有上榜,这不合理。甚至我自己也比较喜欢的朱少醒等十年多的老将,连海选都过不了。

我也是和官方数据对比后,仔细研究了下才发现,之前的计算方法有很大的错误:我完全没有考虑分红的因素,而且基金网站计算收益率都是按照红利再投资的方式来计算的。

这就导致分红越多的基金,在我的表里数据表现越差,我表示很尴尬。好在之前的分析的几个基金,分红不是特别多,对结果影响不是很大。

赶紧修正了一波数据,中间费了不少时间,这次主要的额外修改点有:

1. 增加了基金详细类型,并增加了基金当前持股比例的数据

2.增加了统计期间的分红率数据(每次分红/当时净值的累加值)

3. 适当放宽了对基金的筛选条件

4. 新增了一组红利再投资模式下的收益率数据表

5. 根据基金的2021二季度季报,更新了大量数据

重新整理好的数据,还是和以前一样无偿分享给大家,可以评论或者关注后私信索取。

分红不是多发钱

首先我们得理解下,分红不是基金平白无故多发一部分钱给基民。

比如基金当前的净值是1.2元每份,现在基金决定每份分红0.2元。我们之前买入的基金现在价值1200元,也就是1000份。然后基金就会给我们分红200元,然后基金变成1.0元每份,我们持有的份数不变。也就是说我们最终会拥有1000元的基金和200元的现金分红,总价值还是1200元。

股票分红也是类似,而且持有股票不满1年还得交红利税,不懂的话很容易不知不觉亏钱。还好基金没有这一部分红利税。

红利再投资

很多人就会想,那不如不要这种分红,一直利滚利投资下去。好在现在的场外基金一般都能直接选择「红利再投资」,但是场内基金只能选择现金分红。

红利再投资对最终的收益影响还是比较大的,时间越久,分红越多,差距就越明显。拿刚刚提到的刘彦春和朱少醒的基金七年数据做个对比:

可以看到这差距真的不是一点两点,富国天惠红利再投资的年化收益都高了5个点,七年总收益更是高了117%!

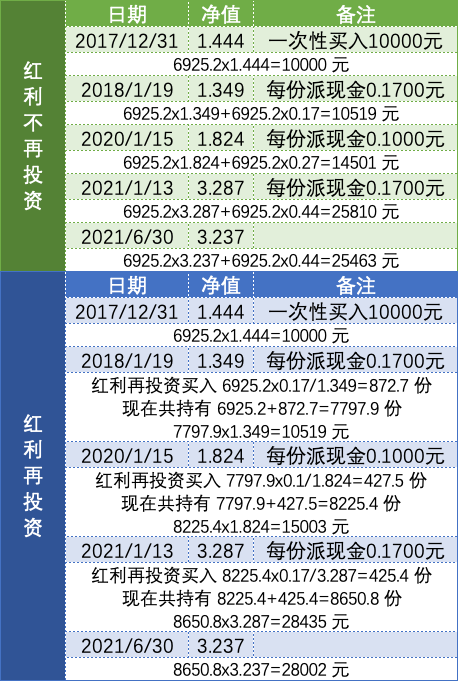

具体红利再投资和直接拿现金分红计算细节是怎样的?我们再拿景顺长城新兴成长混合这三年半的分红来举例分析下:

看到了吧,每10000元,三年半就能多赚2500多呢,25%的额外收益。

那为什么要分红

站在基金的角度来看,分红可以适当减少基金规模。之前也说了,基金规模是业绩的大敌。分红就可以给基金减减负,以便后面继续跑出更好的成绩。

站在基民的角度来看,分红也不完全是坏事,比如我就比较喜欢分红。

举个例子,如果我们把钱都放在基金里了,但是定期想要拿出一部分钱来花,怎么办呢?又比如我偶尔想小规模调仓的话,又怎么办呢?

赎回基金的话,可能有些基金还要交一些赎回费,血亏。

为了少交一些赎回费,买结尾是C的基金产品,长期收益又会降低,一样亏。

那找一个会定期分红的基金,就是一个不错的好办法。这就是一个现金流的概念,毕竟生活中很多地方还是要用到现金的。

而且前面也说了嘛,红利要不要再投资,完全是由基民可以自由选择的。真的不差这个分红的话,设置成自动红利再投资就好了嘛。

在股票层面来看,分红对一些大股东就更有用了,毕竟他们不方便大规模买卖股票,分红就是他们获得现金收益的主要渠道。

另一个分红的好处

有一些基金经理,觉得现在基金持仓的股票价格太高,会考虑进行分红,帮助基民把一部分收益落袋为安。

但老实说,在中国分红的基金都不那么多,遇到这种良心基金的概率就更低,只是作为一种可能性在这里提一下。

我的一些想法

其实我是很希望有一些每月都分红的基金出现,在港美之类的地方,这种基金很常见的。

对于想要靠理财实现财务自由的人来说,或者说以后想靠这个养老的人来说,必不可少的一点就是解决每月开销的问题,每月分红的基金恰巧就能解决这问题。

希望以后基金产品越来越多以后,会出现这样的产品。又或许是我不知道但是现在已经有这样的基金了?有对应消息的朋友请告知我一下,不胜感激。

目前看上去最接近我目标的好像就是富国天成红利混合,两个月分红一次,有空我再细细研究下。

那么,感谢大家阅读到这里。期待后续更多基金详细分析的朋友,可以点个关注以防迷路。

原文来自同名公众号。