银行业有两个最重要的业绩驱动因子:净息差和资产质量,理解了这两个因子,就可以判断整个行业未来的走势。

我们先看一下目前整个行业净息差的情况,根据银监会2季度数据:

从上表看出,整个商业银行净息差的数据,在2018Q4-2019Q1之间出现了向下的拐点,本来已经从2.18平稳下滑至2.17,但是平均值被股份行和城商行的数据拉起来了,又反弹到2.18的水平,不过这种情况不会持续太久,因为我们知道目前股份行和城商行主要受益于同业利率下行带动净息差回升,同业业务方面他们的资产端正好是大型银行的负债端,在整个商业银行体系内部,同业利率的波动应该会被互相抵消。

所以这里我们主要还是考虑资产端的贷款利率和负债端的存款利率的问题。

贷款方面,目前推行LPR改革,而且中长期企业贷款的需求不振,新发放贷款的收益率会保持平稳或逐步下降。相对来说存款方面的成本就比较刚性了,主要受自律机制的约束,是市场化相对薄弱的环节,上半年各家银行在存款利率方面上升是比较迅速的。我们以存款方面有传统优势的农业银行为例,2018年全年的存款付息率为1.39%,2019H1这个数据达到了1.6%的水平,其他客户基础薄弱的银行压力将会更大。

所以总得来说,商业银行整体的净息差情况不容乐观,应该会从当前2.18%的水平向2%缓慢滑落。

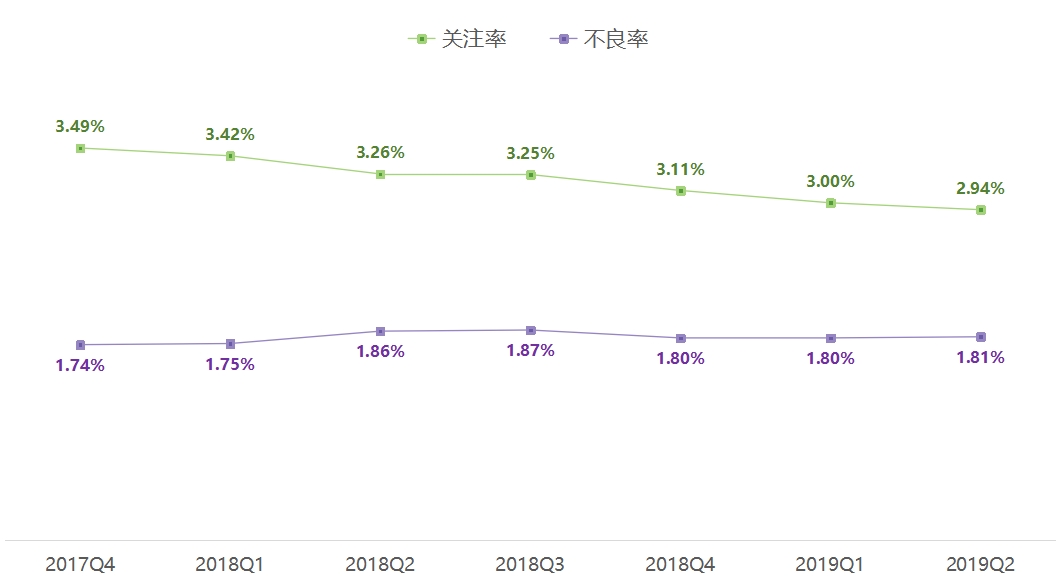

在资产质量方面,根据银保监会的数据,商业银行整体近几个季度的不良率和关注率如下:

可以看出不良率方面2019Q2有翘尾的现象,微升1BP至1.81%,但是关注贷款率延续了近几个季度改善的趋势。目前监管层要求各家银行夯实资产质量,以前是要求逾期90天以上计入不良,今年年中开始更是要求逾期60天以上全部计入不良,在不良认定更加严格的背景下,不良率只提升了0.01%,说明真实的不良率,各家银行的表现还是不错的。

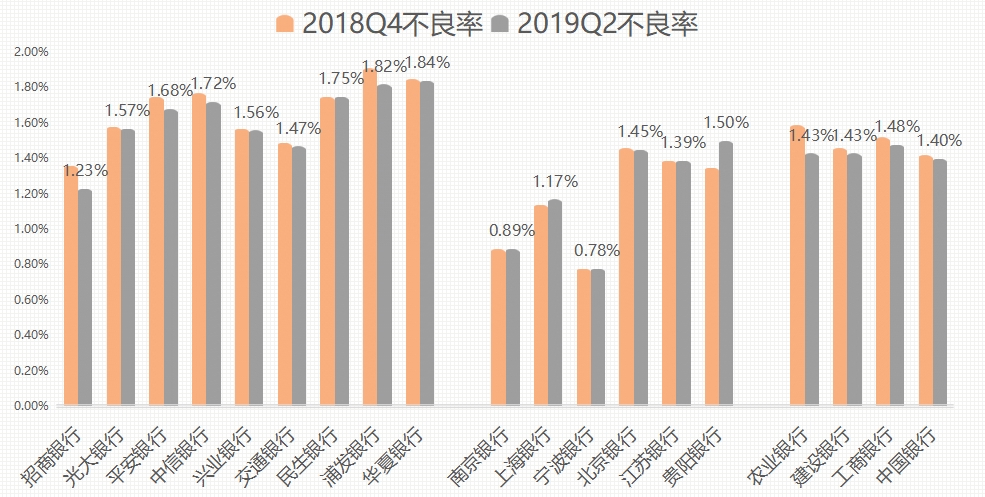

不过不同类型银行的分化也是比较明显的:

上表显示,大型银行的资产质量改善明显,无论是静态数据还是改善的速度,都优于股份行,股份行又优于城商行,农商行是最差的。最近几个月,以恒丰银行、包商银行、锦州银行等中小银行事件为代表的风险集中爆发,对我们银行股投资者心理上的冲击还是比较强的,大家对这一块儿也很担心。

好在我们投资的标的很难覆盖到这些小的城商行和农商行,整体上市银行的素质是所有2400家银行业金融机构中最高的,风险也是最小的,经营情况是最稳健的。以我跟踪的18家主要银行为例,我按股份制、城商行、国有大行做了分类:

大部分银行的不良率在2019Q2,相比2018Q4都出现了环比下降,应该说整体的资产质量是可控的。

你硬要从里面挑几个高不良率的银行去投资,那神仙也救不了你啊。

当然我们投资是要面向未来的,股民朋友们主要担心未来一两年宏观经济下行对银行资产负债表的冲击。本轮经济下行是从2018年5月开始的,制造业PMI由当时的51.9一路下行至2019年8月49.5的水平,经济的疲软传导至银行资产质量的恶化上,大概有半年的滞后期。从各家银行新生不良的情况来看,确实出现了风险再次爆发的苗头,且都在大力核销,其中有我们印象比较深刻的兴业银行,今年上半年核销转出达到180亿(相对于2018年H1的89亿)。这个情况持续的时间有多长,取决于经济周期演绎的进程,何时见底反弹?

目前各种货币和财政政策不断加码,我认为在未来一年内效果会持续显现。外需的事情先说,这个不由我们控制。内需方面,居民收入增速已开始回升,且近期出台了大量刺激消费的政策,后面几个月的消费需求改善的确定性较高。投资方面,地产下制造业上(这个方向非常正确,再吸地产的毒,真的要死翘翘了),整体比较稳定的。所以叠加消费和投资两个分项的情况,后面一年经济状况应该会弱企稳,不会有明显的下探了,这个不需要太担心。

至于复苏和反弹的时间,我看很多宏观分析师给的预测是明年年初到年中之间,从经验上看,本轮下行周期届时也该结束了,那么银行的资产质量大概率将从明年年中开始出现改善,银行股投资者可能需要再熬一年。话说这么多年都熬过来了,投资银行的有几个是亏钱的,在乎这么一两年吗?我们的征途是星辰大海啊。