关于军工的投资,有两种声音,

最主流的声音是一种,投资军工就是赌博,我遇到过很多次这样比较激烈的表达,比如曾经有两个投资群里,都有人激烈的认为国防军工就是炒作,根本就没有投资价值,所有买军工的人都是赌徒,我相信他们应该都知道我投资军工,而我却没有参与任何讨论。

口舌之强,无非意气用事,对我们投资没有任何好处,大家各自做好自己的投资,结果自然会证明对错。

另一种声音并不太大,但自有他的逻辑,那就是认为军工步入了黄金投资期,开始业绩爆发催生股价上涨的投资期,我就是这个观点。

一、军工的业绩线

航天航空、材料再加上导弹耗,这个几条线但凡你用点心都能发现,业绩是刚刚的,估值也不贵,40-70倍,业绩增速也能达到30-40%,贵吗?

我截个图,不说哪家公司,你们看业绩怎么样?

看到了吗?

看到了吗?

常年毛利率70%以上,净利润由35%逐年提升到50%,营收增速平均有20%+,净利润增速40%+,这公司没有成长性吗?

就这样的公司,军工里我能找出了5家以上,如放宽利润率和增速,可以投资的公司大把。

二、军工的空间很大

空间有多大呢?

还是以我经常举例子的战斗机为例吧。

按照美国自己公布的速,空军现役部队军机总数为13300多架,中国为3200多架【来自新闻集合】;

而代表最先进战斗力的第五代战机,也就是我们的歼-20,在今年年初之前,据新闻消息显示也就是20多架,而莓果的数量是600架左右。

也就是说,战斗机的数据对比是4:1,五代战机的数量对比接近30:1,比较合理的推算,中国的飞机数量达到5000架是非常合理的,而五代机只有一个飞行团怎么够呢?

东南西北四个方向各自2个飞行团是最低的标普了,也就意味着需要120多架歼—20这样的战斗机,

还有航母上用的舰载4代机,这空间是非常合理的预期,这样第五代战机的增长空间至少6倍起。

三、整体估值市净率都处在中枢之下

可以看到,目前国防军工整体的估值为66倍,脱离底部没多少,PB也是一样的。

可以看到,目前国防军工整体的估值为66倍,脱离底部没多少,PB也是一样的。

营收和净利润增长方面,2季度的还没有出来,大致看下2012--今年1季度的数据情况,增长的趋势还是比较明确的。

四、最大的问题

投资军工最大的问题还真的算是太渣了,但它的渣显然已经不是因为自己的业绩和估值了,而是投资军工的筹码偏投机,整体都偏投机。

这是两支国防军工ETF的份额变化情况,可以比较清楚的看到,底部和顶部份额相差20倍以上,短线资金的疯狂涌入,不可避免的会加大军工自身的波动。

这是两支国防军工ETF的份额变化情况,可以比较清楚的看到,底部和顶部份额相差20倍以上,短线资金的疯狂涌入,不可避免的会加大军工自身的波动。

五、投资不妨选择ETF

既然大部分投资对军工个股研究不深,也担心财务数据不像一般公司那么透明,但又确实看好军工的长期发展,不妨选择投资ETF。

目前投资军工的ETF还是比较多,大致分为3类,

一类是中证军工,

一类是中证国防,

两者并无本质区别,只是中证国防比中证军工的成分股更少只有33支,中证军工58支;

第三类是空天军工,这个相对专注于航天航空,但介于军工上市公司数量并不多,好点的公司都跟航天航空相关,其实它跟前面两个重叠度非常高。

总体而言,三者差别不是特别大,但国防和空天都比中证军工要好一些。

具体的ETF标的如下:

第一类是跟踪中证军工指数的,分别是512660国泰军工ETF,份额最大;

512560易方达军工ETF,份额6个亿,512810华宝军工ETF份儿2个多亿,从超额打新收益看,越小越好一些(6000万以上)。

第二类是跟踪中证国防指数的,是512670鹏华国防ETF,份额17个亿,比中证军工进攻性强不少。

第三类是跟踪中证空天一体军工指数,这个是LOF,场内成交额太小了,每天大概100万的样子,场内交易就算了。

还有一类是跟踪国证国防军工的,不过没有场内ETF是场外基金,有一支国泰的场外基金。

关于场外主动型基金和指数型基金,整个市场大概也就是20支基金,悄悄盈里配置了2支,一支001475,另一支004698,

我截了一张图,大家可以自己看看,在军工这个行业,比较明显的看到,主动型基金比指数型基金表现更好一些。

最后,把之前梳理的军工六大投资领域再做一次分享。

最后,把之前梳理的军工六大投资领域再做一次分享。

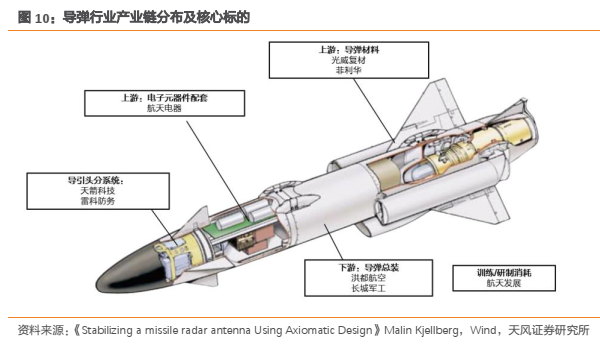

一、导弹产业链:增长快、消耗大、确定性高的军工装备

1、全球军备竞赛重启,废除《中导条约》放开了美国的手脚,

高速、高机动、核常兼备的中程导弹的若在日本、韩国、菲律宾和关岛等地区部署将极大增加中国的导弹防御压力。

2、精确制导武器由于其突防能力强、命中精度高、杀伤威力大、综合效益高等优势,在现代战争中得到了越来越广泛的应用。

3、飞机、舰船是携带导弹的主要作战平台,近年来随着20系列等新型战机的加速列装以及052、055等各型舰艇的密集下水,平台能力快速扩张,新机型上量有望打开导弹类后端配套产业市场空间,行业或进入高景气放量期。

4、实战实训消耗增加,导弹成为大额高频“消费品”:根据《解放军报》报道,东部战区陆军某旅2018年枪弹、炮弹、导弹消耗分别是2017年的2.4倍、3.9倍、2.7倍。

2020年开训动员令再次强化了实战实训的要求,将装备技术优势转化为能力优势和作战优势。

5、数量规模是导弹武器形成有效战力的必要条件,在外部环境发生巨大变化的背景下,从实战需求出发国内亟需补充新一代导弹武器的储备量。

6、据安信证券报告,从目前了解的情况,在备战策略下,“十四五”军工各领域订单十分饱满,导弹航天特种装备订单可能是“十三五”的3-5倍,年均复合增速30%以上。

二、军机产业链:航空主力型号逐渐或已完成定型,进入批产上量时期

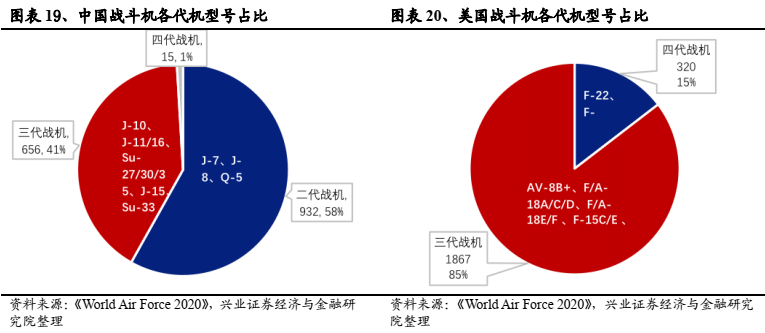

1、从数量上看,2019年我国军用飞机总数为3210架,是美国的24.2%。

从结构看,我国军用飞机二代及二代半飞机占比仍然较高,信息化程度高、综合战斗力强的新机型配备不足。

以战斗机为例,美国的三代机占比84%,四代机占比16%。

而我国二代机占比50%,三代机占比仅为美国数量的38%,四代机(J-20)目前仅少量列装。

2、过去几十年受制于先进机型的研发和批产进度,尤其是部分核心部件的国产化能力,我国军用航空市场的庞大需求一直无法得到满足。

但是近年来发动机进口下降,重点型号国产航发产业化能力逐渐成熟,阻碍军机批产上量主要的瓶颈已经明显改善。

随着歼15/16、轰6K/N等的加速列装,尤其是歼20、运20、直20等我国新一代军用飞机的陆续批产,标志着我国新一代机型的拼图已基本补全,亟待量产配套跟进。

3、国内新型号军机陆续实现定型交付,十四五有望加速列装部队。

近年来,我国各大军机主机所加紧研制新型战机,各型战机陆续完成定型并开始交付部队。

无论是直升机、战斗机、轰炸机还是各类高新机,十三五期间成飞、沈飞和西飞等主机所的加速研发并陆续实现定型并于近年交付部队。

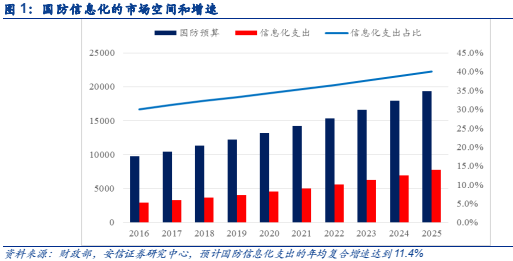

三、国防信息化产业链

1、十九大报告提出:确保到2020年基本实现机械化,信息化建设取得重大进展,2035年实现国防和军队现代化。

而信息化为军队现代化建设的主要发展方向,未来15年将是信息化建设的关键时期。

根据军费三三制原则及目前国防信息化支出占国防装备费用约30%的比例,假设2025年占比达到40%,则至十四五末国防信息化支出的市场总规模将达到1.47万亿元,年均复合增速11%,

而十四五军费预算大概率将超预期,因而信息化支出复合增速实际可能会更高。

2、战区互联互通体系的建立或是信息化建设重中之重,国家将加大投入对指挥信息系统进行升级改造,打通联合作战、战场预警、态势感知、数据资源、领航引导、电子对抗等数十条链路,实现“一网连三军”。

3、长期来看,国防信息化企业长期充分受益于信息化建设、武器装备更新换代和国产化进程。

电子信息装备是军事作战效能的倍增器,新一代武器装备不断定型列装,信息化附加值高,占比不断提高,且信息化系统更新换代速度较快(一代飞机三代航电),并考虑到在美国出口管制时代背景下的自主可控要求带来国产化率加速提升,势必带动相关信息化公司业绩持续释放。

4、中期来看,信息化企业具备较大的业绩和估值弹性。

在需求端,信息化企业过去两年受军改及五年规划等影响较大,增速低于行业增速,预计未来几年存在较大的订单和业绩弹性。

在盈利端,具有核心技术的信息化企业将受益于军品定价机制改革及研发费用加计扣除等政策,军品定价机制改革对于软件、著作权等过去没有充分计价的标的较为有利。

军工信息化板块具有TMT属性,且不少公司已经进入民用,市场给的估值弹性也较大。

四、无人机

1、无人作战正在深刻改变战争面貌,无人装备是未来作战装备首选之一。

无人作战系统具备有效降低伤亡,实现精确侦察、打击、补给,配置灵活,大幅提升作战效能等诸多优势,并在多次局部战争中得到广泛应用。

随着新军事变革的迅猛发展,人类战争正向信息化战争形态转变,无人化将成为重要的发展趋势。

2、美国重视无人装备发展,我国潜在发展空间巨大。

美国智库“战略与预算中心”把无人作战系统技术视为未来美军五大技术支柱的核心。

2019年美军无人机采购预算93.9亿美元,较历史年度近一倍增长。我国无人装备仍处于发展初期,但在国庆70周年阅兵式上,察打一体无人机等9种无人机,及HSU001无人潜航器首次亮相。

无人装备是我军掌控未来战争主动权的有力保障,战略意义十分重大,未来我军将加大对无人装备的研发、采购投入,无人装备市场需求有望加速释放。

3、在军用领域,无人装备在战争中的应用场景不断拓展、消耗属性强,需求空间大。

无人机作为“作战工具”是一种典型的消耗品,近年来,在战场上无人机被击落或损毁的报道不断。

4、在民用领域:未来无人设备在测绘、巡检、勘探、气象、物流、环境监测、灾后救援、水下打捞等诸多方面均将发挥不可替代的作用,进一步打开产业成长空间。

5、无人机市场快速增长。

近期Gartner发布的数据显示,未来10年,无人机产业产值将突破4000亿美元。

5G应用将进一步刺激无人机需求的增长。预计到2024年,我国军用无人机市场将达到118亿元。

未来五年全球工业级无人机市场年复合增速预计为25%。

6、全球军贸,军用无人机是出口的重要方向。

随着彩虹系列、翼龙、翔龙无人机的研发成功,我国无人机技术已接近国际先进水平,部分企业如航天彩虹已实现批量出口。

根据美智库IISS数据,2008年至2017年中国出口88架军用无人机,相比之下美国和以色列分别出口351架和186架,我国军用无人机出口还有提升空间。

五、军工新材料

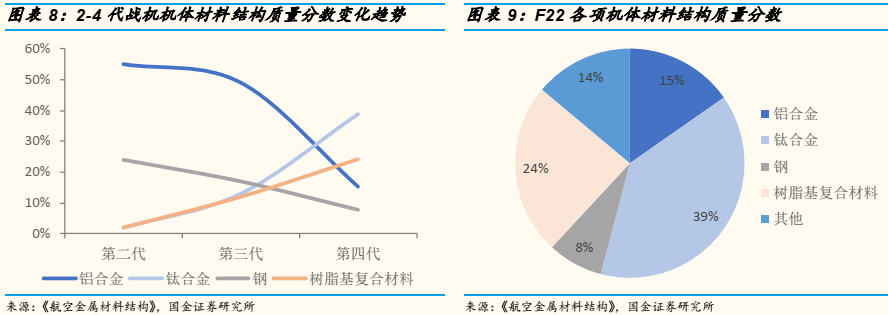

1、新材料被称为航空园地盛开的工业之花,“一代飞机,一代材料”是我国乃至世界航空发展史的真实写照。

目前,以碳纤维、钛合金、高温合金等为代表的新材料,因其优异的性能而被广泛应用在飞机发动机叶片、机身、机翼、尾翼等零部件上。

2、当前市场基数小但下游市场需求旺盛、空间大、持续增长潜力大,具备中长期投资价值。

随着新一代先进武器装备进入爬坡上量的阶段,同时新型装备包括复合材料、钛材、高温合金在内的新材料使用比例不断提升,技术的创新与进步将国产化军工材料从实验室技术推上工业化量产的舞台,国产军工新材料或将迎来快速发展期。

我国民航业正快速发展,未来两款主力机型——ARJ-21 和 C919 将进入放量阶段,有望带来高性能航材更多需求。

3、从成长潜力看,三种主要新材料的年均用量有望实现三年翻倍、十年九倍增长。

3、从成长潜力看,三种主要新材料的年均用量有望实现三年翻倍、十年九倍增长。

从未来三年看,受益于军机新型号放量,钛合金增长确定性强,年均用量大于复合材料与高温合金,十四五期间有望实现25%-30%的复合增长率;

从中长期年均用量看,复合材料的成长空间最大(18倍)、钛合金有7倍提升空间,高温合金有4倍成长空间。

4、 军工材料领域有较宽的护城河,相关优质企业地位稳固,

一方面军工材料需要大型固定资产的投入,

另一方面材料从工艺研发到通过验收,再到稳定量产往往需要5到10年时间。

军工材料在全产业链中具有相当高的技术壁垒,新进入者不易在短期内抢夺市场份额,因此行业竞争格局好。

5、受限于军品定价机制,军工产业链下游环节的营业利润率基本被锁定在5%左右,

而上游的材料环节则更加市场化,并且技术附加值普遍偏高,营业利润率平均在15%左右。

同时跟随主战型号放量,规模效应显著,带动单位成本不断下降,带动毛利率逐步提升。

6、2020年中报显示整体新材料板块收入利润稳步提升,反映行业景气度持续上行。

20H1收入同比增长11.07%,净利润同比增长25.69%,因公司规模效应明显及产品结构优化,行业盈利能力持续提升。

建议关注具备核心竞争力、基本面好、业绩增速较高的优质军工新材料个股,如光威复材、菲利华、 中简科技、 钢研高纳、应流股份等。

六、北斗后期

1、今年6月23日,北斗三号最后一颗全球组网卫星发射成功,北斗三号系统已正式建成,具备了对全球提供服务的能力。

2、短期来看,军用北斗三号换装和军工信息化发展为行业驱动力。2012年北斗二号组网完成后都伴随了相关设备系统的放量。

预计北斗三号换装订单将于2020年下半年开始,大规模的换装将于2021年显现,替换过程将贯穿“十四五”。

预计常规终端、无人平台和机载弹载将是北斗军用换装的主力市场,市场空间都将超百亿元。

同时,我国正处于实现第二步规划“基本实现机械化、信息化建设取得重大进展”关键时期,北斗三号组网以后,将作为军工信息化的重要产业链之一,为军工信息化加速的进程做出贡献,北斗渗透率有望进一步提升。

3、长期来看,民用领域国产替代与应用创新是行业持续生命力。

北斗正全面迈向综合时空体系发展的新阶段,将带动形成交通运输、高精度应用以及大众市场等数万亿规模的时空信息服务市场。