红利低波增强选股思路——2024.3.1.精选指数估值播报

资料数据来源:中证指数官网、恒生指数官网、标普指数官网、Wind、银行螺丝钉、通达信、天天、雪球、理杏仁、韭圈儿、慧博、兴证全球

关键词

热点信息、红利低波选股思路&增强方案、螺丝钉谈利率影响

目前全市场估值1档(1档低估、2档正常偏低、3档正常偏高、4档高估、5档泡沫)

如果进入1档,定投低估值的指数;对于高估值优质指数,可以持有;对于正常估值指数,如果出现趋势低位,可以分批买入

——————————————————————————

1、螺丝钉谈利率影响

1)现在国内降息,存款利率也越来越低。

有没有可能货币基金收益也越来越低,最终甚至可能是负数呢?

这两年国内的利率周期跟海外是反向的。

海外是加息周期,国内利率反而降低了一些。

目前A股10年期国债收益率2.39%上下,处于最近这些年的较低水平。

假设利率继续降低,可供参考的是日本。

像日本前几年一度接近0利率。

这种情况下,银行储蓄、债券的收益率也很低。

货币基金的收益自然也非常低,扣除掉货币基金管理费之后,就几乎没多少了。

所以日本的基金行业发展70年,

其中80-90%都是股票基金或者混合基金。

债券基金、货币基金,因为漫长的低利率周期,收益率又很低,规模大幅缩水,只占基金行业的10%不到。

货币基金占比几乎接近0。

这在国内是难以想象的,毕竟目前国内基金行业,货币基金占了半壁江山。7亿基民,大多数也是投资货币基金的。

2)所以低利率甚至零利率的环境,对债类品种特别是货币基金,是毁灭性打击。收益会降到很低,最终可能难以维系。

也会倒逼投资者资金流向股票基金等其他资产。

反过来,加息周期,利率较高,有利于货币基金的发展。

例如国内货币基金10年前的规模大爆发,就是因为13-14年当时利率较高,买个货币基金都有6-7%的收益。

最近两年美股加息周期,也带动美元货币基金规模大涨,甚至苹果都参与到货币基金业务中。

3)不过国内很长时间里,国债收益率都很难降低到0这个程度。

利率一定程度上,代表了资金的使用成本。

经济发展速度越快,对资金的使用需求越高,利率也会较高。

随着经济增速的放缓,国内利率的中枢也会慢慢降低。

但国内毕竟还有不少经济发展空间,利率不至于到0。

可能10年期国债收益率长期会在2点几到3出头波动。遇到高通胀时期可能还会再高点。

货币基金的年化短期里也不会到0。

4)有没有可能获得比货币基金高一些的回报呢?

债基长期年化比货币基金高,但也增加了波动风险。

例如短债基金长期年化比货币基金略高,但风险也比货币基金略高。

收益和风险是成正比的。

——————————————————————————

机构投资分析

I、红利低波选股思路&增强方案 兴业证券

当前市场主流的红利低波策略是如何构建的?不同行业对红利策略与红利低波策略的适用性有何差异?如何对红利低波策略进行增强优化?

1、当前市场主流的红利低波策略是如何构建的?

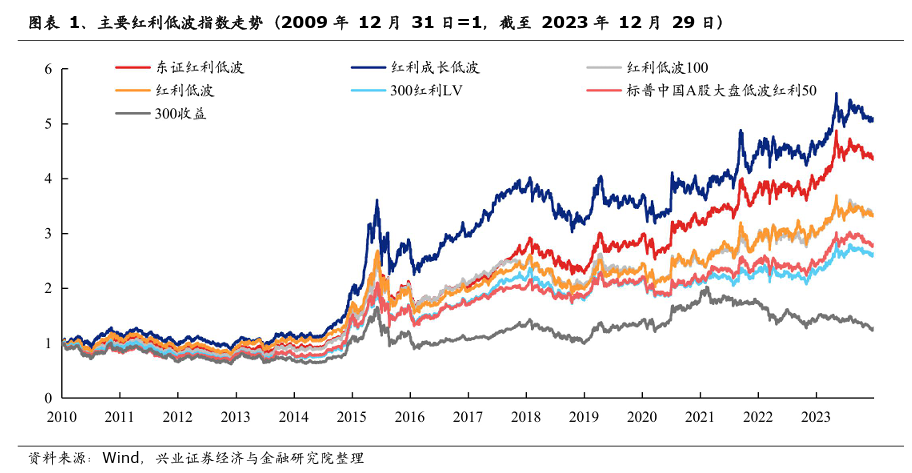

红利低波策略能够较好兼顾风险与收益,从主要红利低波指数的市场表现看,长期盈利稳定、抵御市场波动能力较强,且相较于沪深300超额收益较为显著。而其中,以红利成长低波与东证红利低波的收益表现最优。在构建方法上,不同红利低波指数略有差异,但均聚焦三大特征:盈利稳健、持续分红与低波动。

图:主要红利低波指数走势

2、对红利低波策略三个构建条件的再审视

以东证红利低波的构建方法为基础,当前方案已较好兼顾了盈利稳健、持续分红与低波动特征,指数表现也已较好,但调仓间隔相对较久,可能无法及时反映最新信息;成份数量较多,实际投资的可操作性不强;波动率计算也与主流方案存在差异。因此,首先从这三个维度出发,对当前指标算法和条件设定再作审视。

2.1、波动率:长周期优于短周期,但并非一概而论,也需动态调整

从回测结果对比看,以近五年月涨跌幅标准差作为波动率指标的红利低波组合表现最优,但最为常用的近一年日涨跌幅标准差算法则表现不佳,此外我们发现在周度和月度频率中,近一年波动率的算法也均表现相对落后,主要源于近年来市场波动的收敛,导致短周期波动率指标的有效性下降。这也提示了,在实际投资过程中,对于波动率周期的选择需要随着市场整体波动率的变化而动态调整,其中市场近三个月涨跌变化幅度是否超过20%可作为界定条件。

2.2、调仓频率:月度调仓收益水平更优,换手率随之提升但仍可接受

当前红利低波方案的调仓频率为半年,调仓间隔相对较久。从分红实施公告的披露时间看,每年自4月份已开始陆续披露,调仓频率较低可能无法及时反映最新的分红状态,而变化更为高频的波动率和估值等信息亦是如此。对比不同调仓频率下的红利低波组合表现,月度调仓组合的表现更优,而换手率也随之提升,但整体看仍低于主动偏股基金的中位数水平。

2.3、成份数量:数量精简,收益反而下降

随着组合成份数量的精简,收益水平也会随之下降,而这其实是反常的。对于这一问题,或许可以从组合的行业结构和红利低波在各行业适用性的角度来理解:红利策略的有效性在各行业中是普遍存在的,但对于部分行业而言,红利低波策略并没有比单纯的红利策略更好,如银行、交通运输、纺织服饰、公用事业、家电、传媒等,或主要源于这些行业自身无论是股价还是基本面均已处于低波动的状态,再经过低波筛选后反而容易将其中相对而言存在一定弹性、质地较好的标的剔除。由此导致了随着成份数量精简,所选标的波动率越低,红利低波组合收益率反而下降。

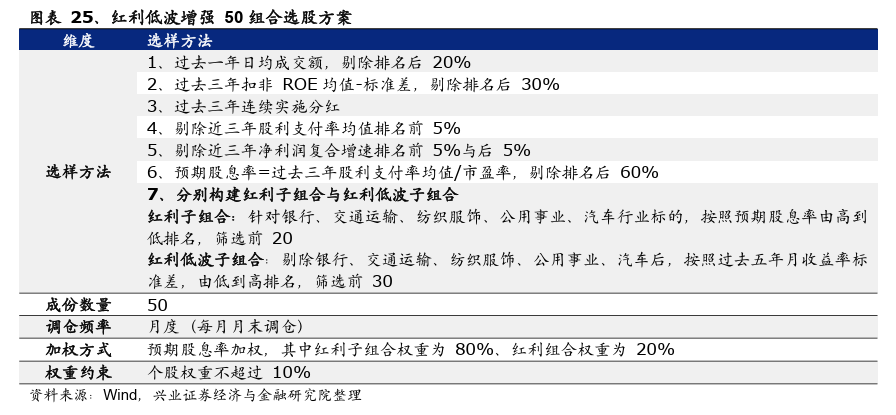

3、红利低波的增强方案

对于当前的红利低波方案,从后验视角拆分行业历史权重与净值贡献结构。能够发现,部分重仓行业的净值贡献占比要低于历史权重占比,二者存在明显的不匹配。而这些行业也多是前文中提到的红利低波策略有效性弱于单纯红利策略的行业。

图:红利低波增强50组合选股方案

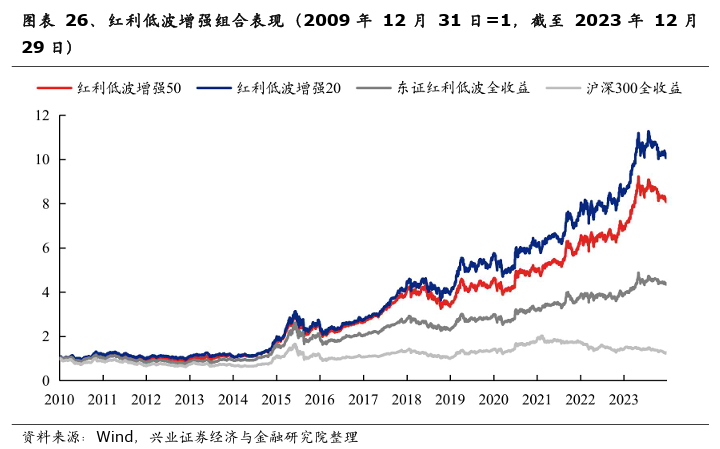

综合以上探讨,对当前的红利低波策略进行增强,构建红利低波增强50组合和红利低波增强20组合。与东证红利低波相比,红利低波增强50组合与红利低波增强20组合兼顾了不同行业对红利低波因子的适用性,收益水平更高、回撤更小,行业分布更均衡,同时成份更加精简,可操作性更强。

图:红利低波增强组合表现

——————————————————————————

热点信息

1、开年以来,央国企板块表现可圈可点,相关主题赛道也成为公募机构布局热点。业内人士表示,随着新一轮国企改革深化行动进行,国家安全领域、基础设施领域、科技创新领域中的央国企未来投资价值有望逐渐提高。

2、中金策略表示,2月初至今的修复行情仍有望延续,后续建议继续关注资本市场改革预期及稳增长政策的力度与节奏。近期流动性环境改善后,小盘风格涨幅高于大盘,小盘风格短期仍有望占优但与大盘的收敛速度将有所减缓。

3、中信建投表示,节后市场延续修复行情,市场风险偏好提升,股票供求关系预期改善。后续关注春节后复工情况、经济数据与两会政策落地情况,整体看,虽然后续市场可能面临一些震荡反复,但综合各类条件看市场底部前期已经确立,战略上需走出熊市思维,战术上则可徐徐图之。

4、春节假期后,A股市场回暖,公募基金积极布局主动权益产品(包括普通股票型、偏股混合型、平衡混合型、灵活配置型基金),抢占权益“开门红”。从布局方向来看,新发产品涉及高端装备、医药、数字产业、国企、红利等多个热门行业主题,而且不乏运用红利、量化等热门策略进行增益的创新产品。

5、今年以来资金持续借道指数基金入市。前两个月全市场宽基股票ETF份额已增逾1500亿份,资金净流入近3500亿元。其中,沪市宽基ETF吸引资金净流入超2400亿元,沪深300、上证50ETF分别净流入2275亿元、259亿元。

——————————————————————————

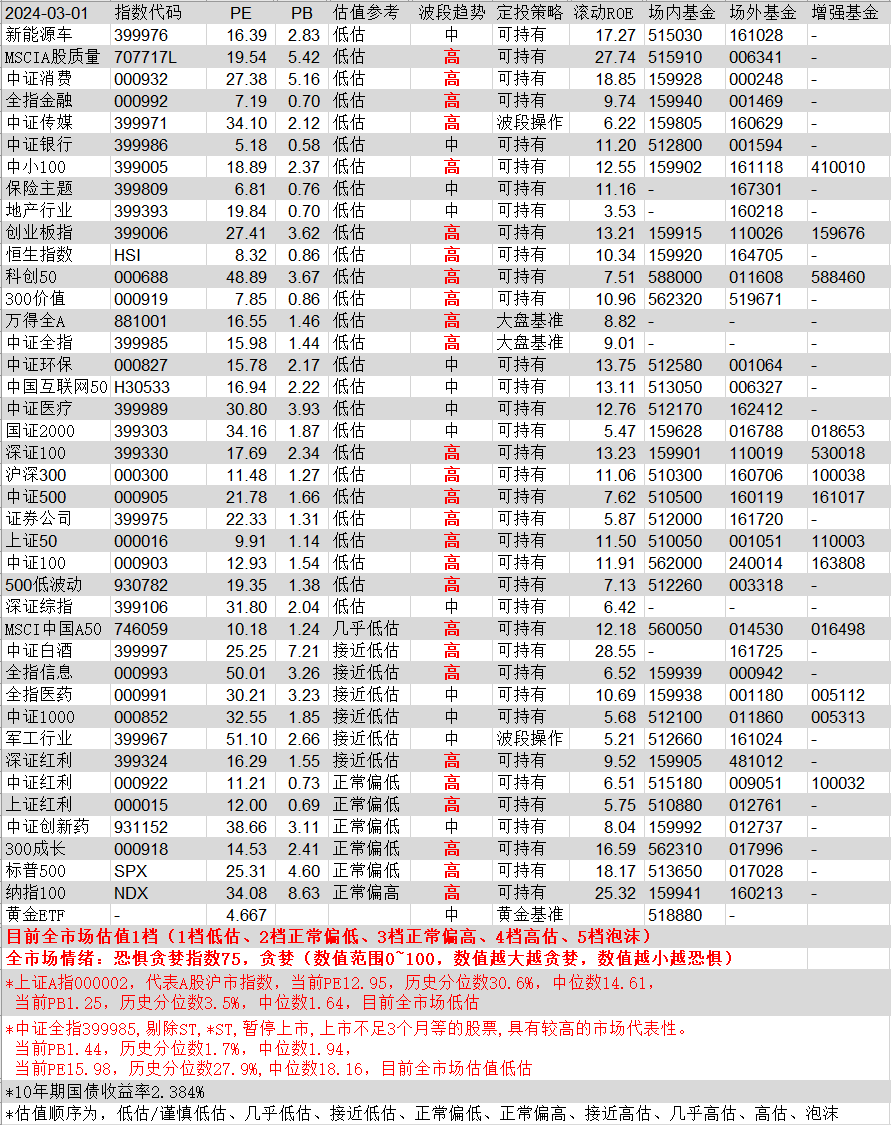

截止2024年3月1日,精选指数估值表:

估值表说明:

从跟踪的数据来看,

目前没有指数进入波段趋势底部区域,上表中绿色标识即是,相比上期数量没有变化;

目前有27个指数进入波段趋势顶部区域,上表中红色标识即是,相比上期数量增加11个。

注:波段趋势指标仅用于策略定投参考,也可以用来进行波段操作参考,与PE、PB等估值指标没有直接联系。

以上仅为信息分享,不构成任何投资建议。