1.

实盘回顾。

从2019年开始到昨天,小实盘涨了23.98%,跑输沪深300指数 7.17%。

从2017年9月5日实盘成立(沪深300指数3857点)到昨天为止,累计收益率为 10.71 %,同期沪深300上涨 2.36%,跑赢基准 8.35%。

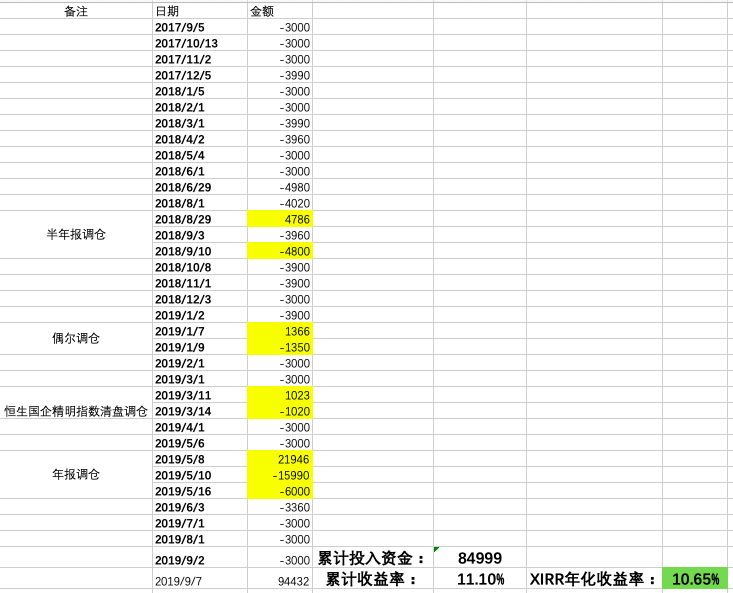

关于收益率,我这周仔细算了一下。过去2年的定投历史如下:

2年期间,调仓4次,其中常规调仓2次,非常规调仓2次。

累计收益率为11.1%,与且慢显示的略有差别,但这不是今天说的重点。重点是XIRR年化收益率这个指标。

XIRR年化收益率10.65%,也就是说,在过去2年的时间里,财局小实盘的真实年化收益率为10.65%。

只要我们对这个年化收益率满意,个人觉得就可以一直持有或定投。

以后每周回顾小实盘的时候,我都会把XIRR的年化收益率加进去,以便更公允的反映小实盘的表现。

指数基金的优势,概括起来有四点:成分股优胜劣汰、规则简单、估值透明、风险分散避免个股黑天鹅,对于上班族来说,定投指数基金的性价比很高。

2.

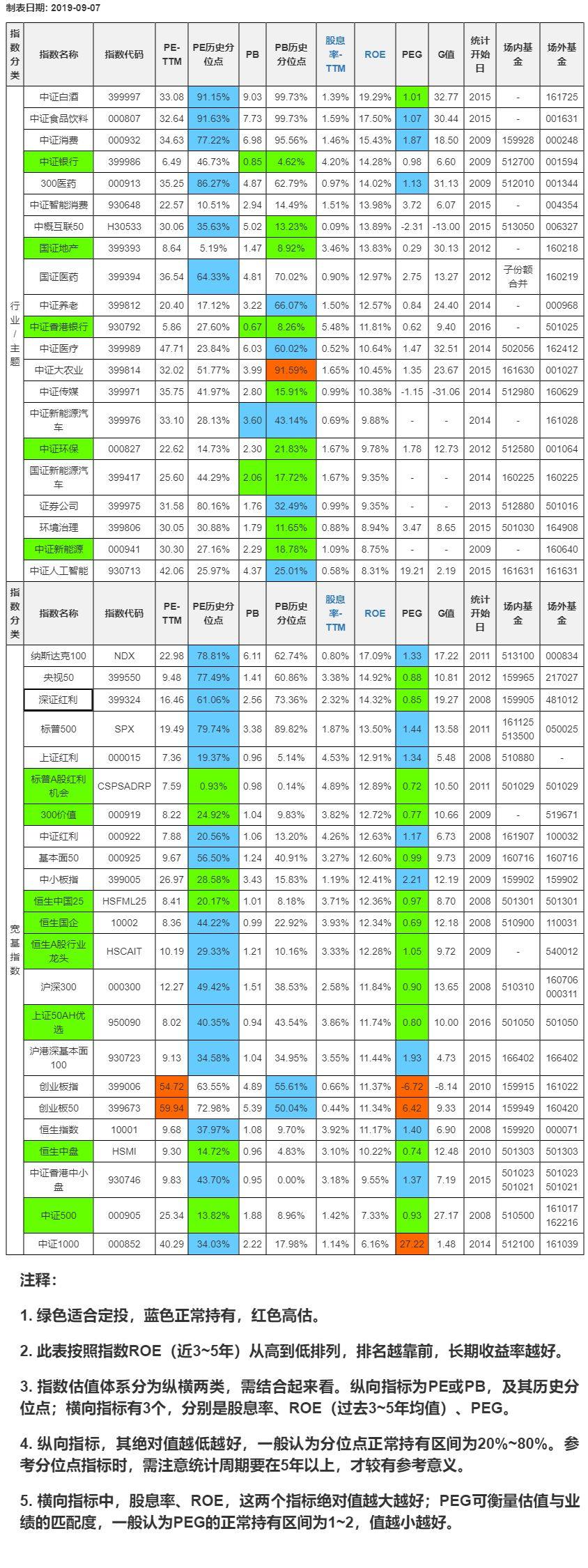

来谈根据最新中报,更新后的估值表。

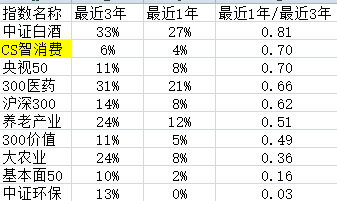

我们从这个角度来分析,扣非净利润增速:近1年 VS 近3年年复合增速

比值>1的指数:

创50、中证医疗、中证消费,这三个指数连续第二个季度,最近一年的扣非净利润增速超越最近3年的年复合增速,今年的涨幅分别达到37%、40%、66%,均大幅超越同期的沪深300涨幅31%。

估值表中的G值是历史3年期的年复合增速,如果设置个一年期的PEG,我觉得创50、中证医疗或许是可以投的,因为最近一年期的扣非净利润增速均高达122% ,或有短期博弈的机会,问题是持续性怎么样。

中证银行表现持续略好;恒生A股龙头指数2季度TTM净利润增速,较明显好于过去3年年复合增速。

比值较稳定:国证地产、食品饮料、深红利。

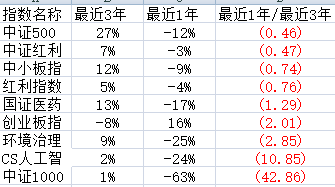

0<比值<1的指数:

挑几个来说,环保、基本面50、农业、沪深300、300价值、基本面50业绩增速下降明显,白酒也有下降的迹象。

比值小于1的指数:

业绩明显恶化的指数,一般不会在小实盘出现。但其中有个国证医药在小实盘,当时是因为历史分位点低买了一些,现在64%的分位点也不低了,加上业绩不好,预计此次会被调仓出去,现在盈利15.34%。

......

标普A股机会红利指数,我根据整体法算出来的数据是可以投的,但该指数其实是按照股息率做权重编排的,两者之间肯定有差异,差异多少不得而知。

该指数从不公布成分股,鉴于其不透明性,我应该不会投,大家觉得是否有必要删除该指数在估值表呢?业绩是最好的证明,该指数基金最近2年、最近一年,今年以来的业绩分别是-10.37%、6.05%、12.74%,均大幅落后于同期的沪深300指数。

根据半年报更新后的估值表,预计近期将对小实盘进行例行调仓。

3.

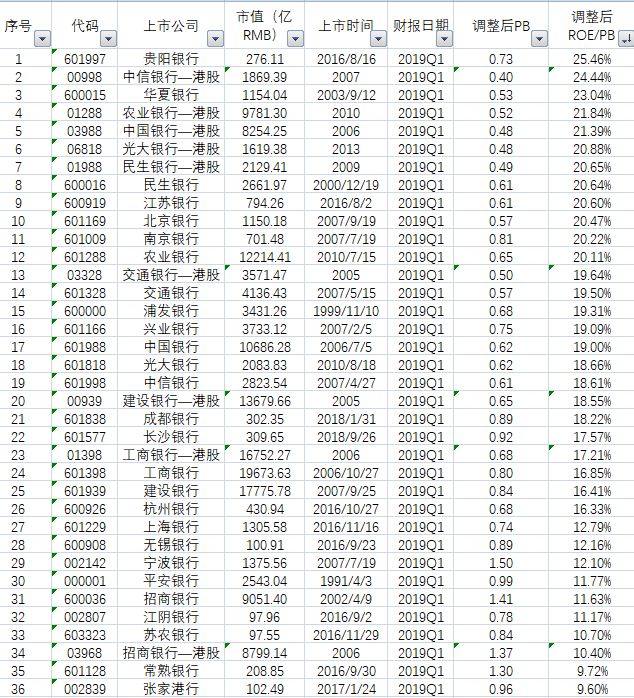

银行股的排名。

下周会根据最新的中报数据,更新银行股的排名,这个是我自己平时投资银行股的参考,请谨慎参考。

星球里面有朋友问降准后是否应该投机一下银行股。个人的看法是,短期利好银行股,但走势几乎无法预测。

但目前的银行股有中长期的战略投资价值,中证银行的股息率达4.2%,波动小,从中挑选上海银行股做科创部的打新市值不错,我目前是这样做的。

4.

官媒最近在发声,将修改证券法,大幅提高违法成本,期待实施的那天A股用涨停来回应。

看来舆论压力也是有效果的,伊利管理层终于把股权激励方案修改了:未来5年,考核目标的ROE从之前的15%增加到20%,新增分红率在70%左右,大家最关注的年复合增速仍然保持在8.2%不变。

大比例的分红率可以变相减轻达到20%的ROE的难度。如果业绩不增长,也有近3%的股息率,再加上8.2%的业绩增长,总体年化回报11.2%,感觉还可以。

这个回报或许不是很有吸引力,但管理层释放出来的善意应该能感受到。

今天就酱紫啦。

指数估值表,一周发3次,基本上是周1、3、5,点击关注“绘盈”,就能及时收到推送的消息喔。

#绘盈#