国泰朱丹是一位非常有意思的公募基金经理,因为其在管的三只产品分别投向三大类资产:$国泰大宗商品$ 是一只QDII-全球商品-FOF-LOF,$国泰纳斯达克100指数$ 是一只美股-指数-QDII,$国泰蓝筹精选混合A$ 又是A+H主动权益。

综合看下来,朱丹总的投资范围里除了缺少债券,别的大类资产基本齐活了……

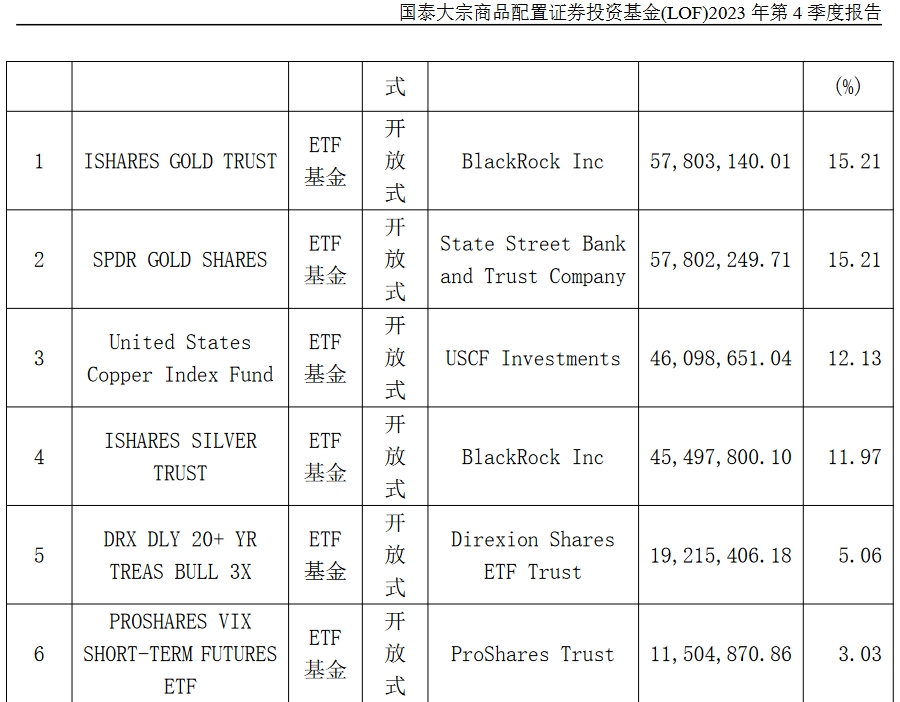

四季报显示,国泰大宗商品于23Q4减仓了多只全球油气ETF,目前主要持有约30%的全球黄金ETF、约12%的全球铜ETF和约11%的全球银ETF。

朱丹总对自己的定位应该就是一名自上而下宏观大类资产配置型基金经理,所以不能将其管理的三只产品割裂分析。

【太平洋两边的远期视角】(注:以30年、50年为周期统计的远期视角不具备实际投资指导意义,仅用于辅助投资框架“定调”)

全球化趋势逆转,冲突会成为世界长期叙事基调,各国均会加强自身供应链建设。在能源、工业和消费角色中,我们卡位工业,所以在未来的全球出口下降周期内(因为需求没了),大概率面临通缩压力;而阿美莉卡占据了能源和消费角色,缺少工业转化又不愿意从我们这儿进口,其通胀大概率长期维持在3%左右。

基于以上逻辑,美中利差或将长期维持在500bps(央妈:保汇率这活谁爱干谁干吧)。

【2024联储降息视角】

在重建工业产能的大背景下,阿美莉卡面临的最大问题是供给不足而非需求不盛,所以即将到来的降息不是因为他们经济要炸了,而只是压一压目前过旺的火气。事实上,过去10次联储降息只有4次是因为他们经济炸了,剩余6次都是为了兑现竞选口号或者干脆找个理由往国会山老爷、硅谷科技新贵和华尔街“老钱”口袋里塞钱。

所以2024年不应该交易阿美莉卡经济炸了,而应该交易预期阿美莉卡经济会炸的预期(A股柚子:交易情绪的二阶导是吧,这个我熟啊)。

【2024大类资产配置视角】

在阿美莉卡经济不炸但市场情绪反复的大框架下,美债、美股甚至美元汇率都可能走出震荡上升行情,股债汇三牛,只是中间大概率震得大部分投资者受不了。

但反过来说,如果以10年期美债4%到期收益率为中枢做网格交易,很可能会在2024年取得超预期回报,这些受美债利率影响较大的资产可能包括美债、美元、黄金和美股科技(纳斯达克:报我名字算了)。

混乱的交易预期可能在24H2达到极值,因为2025年春节谁住白宫还不一定呐!