现在购买基金的平台多种多样,综合实力也都非常的高,因为各大平台的出现产生了各种竞争机制,这对我们普通人来说是件好事。例如申购费折扣力度的变大。

那么各大平台首页推荐的基金是否靠谱呢?

平台基金的排名,本身没有问题,但是投资者单纯从过往几年的收益率排名来挑选跟评判一只基金这就非常危险了,在这里先发一句大佬的话:

均值回复,它就像永恒的万有引力一样掌控着金融市场,这始终是投资世界里的一个事实。

—约翰博格

另外,作为一个商业平台,在首页推荐的那些基金肯定是有其商业目。第三方基金购买平台最主要的目的是希望投资者能够通过他们的平台来购买基金。包括大家常用的天天基金网、支付宝以及基金公司官网和各自APP也是如此,所以首页往往推荐的是一些近期回报率比较高的基金。

对刚刚开始学会定投的小白来说,页面上那个红红的高回报的收益率是非常吸引人的。

举个极端的例子,买股票的时候,股票推荐者只把涨停的股票推荐出来,一旦股票跌停或者下跌,他就从推荐股中将这只股票给删除,你觉得这样的股票推荐还有意义么。这也是许多基金公司常用的套路,去看看每年基金公司清盘阵亡的数量你就明白了。

我认为这是幸存者偏差。

基金公司以及支付宝等各大平台发布的数据本身是没问题,但是那些亮眼的收益率真的是你个人真实的收益率吗?

接下来解析一下投资决策中大家最常用的参考数据—收益率。

两种常用的计算方法(之前有解析过):时间加权几何平均收益率和资金加权平均收益率(IRR),了解它们可以帮助我们避免掉市面上许多理财产品的陷阱。

举个例子:

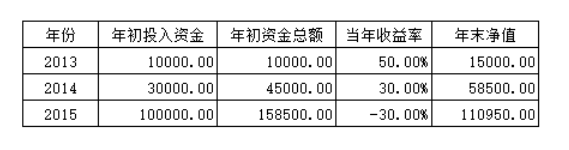

‘大天才’在2013年~2015年三年间投资某基金A,投入资金的相关数据如下:

从表格中我们可以看到,‘大天才’购买的基金A在2013-2015年的收益率分别为50%、30%、-30%。

那么‘大天才’这三年基金的年化收益率到底如何?

时间加权几何平均收益率:是整个计算期间各个时期持有收益率的几何平均数。

计算公式:

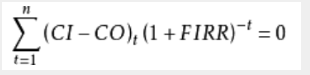

资金加权平均收益率(内部收益率,IRR):资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

计算公式:

(公式过敏的小伙伴们可以跳过小科普)

我们用以上两种计算方法分别计算一下‘大天才’的收益率。

时间加权几何平均收益率计算如下:

按照这种方法算出这三年的年化收益10.93%,看上去似乎很不错。

按照这种方法算出这三年的年化收益10.93%,看上去似乎很不错。

但是我们再仔细看一看资金,‘大天才’三年一共投入14万元,而第三年末账户资金只有11万。

此时的你一定觉得哪里不对,明明都已经亏损了三万,但是按照基金公司的计算方法却算出了10.93%的年化收益。

那这到底是什么原因呢?

因为时间加权收益率是不考虑实际资金的流入流出的。而我们看到基金回报率是根据基金净值变化算出的,一般用的都是时间加权收益率。

对于公募基金,尤其是大型公募基金而言,里面的资金量非常庞大,无数个像‘大天才’这样的投资人,他们申购、赎回基金的时间和金额是管理者无法控制的。因此,基金管理者只需对资金流入后的收益负责。

所以基金公司宣称的基金回报率,并不是我们个人的真实回报率。

那么我们如何来测算个人的真实回报率?

如果说时间加权平均收益率是“收益率”界的美图秀秀,那么学会使用资金加权平均收益率(IRR)则可以破除基金行业的这种障眼法。

接下来我们用IRR来计算一下 ‘大天才’这三年的真实收益率。

IRR是把时间,资金的流入,资金流出综合考虑进去以后得到的实际收益情况。

它的计算过程非常复杂,我们土木这行的小朋友考一建或者造价师的时候也是背了忘、忘了背。

不过大家也不用怕,科技改变生活,现在我们只需要3秒钟就可以在excel中直接算出IRR。

测算出来IRR为-16.08%。直接excel中插入”IRR“函数即可

测算结果为-16.08%。

用两种方法计算得出一个10.93%,一个-16.08%的收益率,哪个更能反映出‘大天才’真实的投资收益,不用我说,相信大家已经做出了判断。

对投资者个人而言,我们的加仓减仓及定投的时间点都由我们自己说了算。所以用时间加权来计算个人的收益率肯定是不适合的,对于我们来说,用IRR计算更合适。

IRR真的是个非常好用的指标,不仅可以测算我们自己基金、股票等投资的真实收益率,也可以计算市面上各种教育金、养老产品等的实际收益率。在投资方案的筛选比较中更是必不可少。

如果大家基金申购赎回的时间节点不确定,也可以通过excel使用XIRR进行详细计算。

好啦,收益率的两种计算方法已经说完啦,不知道大家清楚了没有,一起互动探讨。