全面分析质量(高ROE)策略指数的投资价值

很多指数基金投资者还不太了解,以为价值策略才代表巴菲特的投资策略,以为估值才是决定投资的成败因素,每天沉迷于看估值分位和是否低估,其实忽略了投资赚钱最本质的东西——企业成长带来的盈利。而质量策略,就是筛选企业盈利能力的策略。

质量指数,是指以企业盈利质量为选股指标构建的指数,纳入的股票一般称为白马股。常见质量指数一般采用总资产收益率(ROA)、净资产收益率(ROE)、毛利率、盈利质量、财务风险、流动比率、资产负债应计率等质量因子,其中最重要的就是ROE这个指标,一般来说ROE越高、越稳定,收益越好。

质量因子有效原因分析

一般来说,不管是宽基指数还是股票,其长期持有的收益率会等于其资产回报率(ROE),巴菲特就是一直采用这种理念,长期持有高ROE的公司,才取得了如此高的回报。

高ROE企业一般具有护城河,企业经营比较稳定,可以保障长期收益。

质量指数选一篮子资产回报率高的企业(即好公司),力求获得与指数平均ROE相同的收益率。

质量指数缺点分析:

1、质量策略只能解决公司好坏的问题,没有解决股票价格的问题。

由于资产收益率、毛利率、负债率等指标都不涉及到公司股价,所以采用质量策略选股并不能结合市值变动反映公司当期股价,也可能股价已经反映了当前的现状,一般要结合估值来选择买入时机。当好公司有好价格的时候买入,收益率才会比较理想。

所以很多质量策略指数都会加入价值因子,比如标普质量价值指数加入价值因子打分,国信价值采用PB-ROE体系,神奇公式采用了EY这个指标。

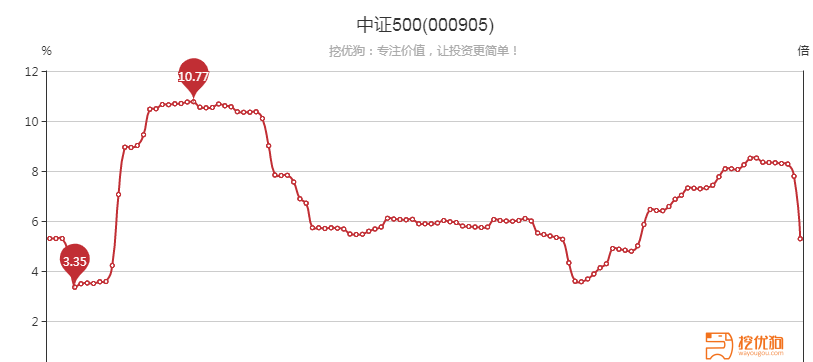

不过长期持有的话,估值问题并不大,企业的稳定增长最终会消化高估值买入带来的损失。例:你即使在2015年牛市的最高点6178开始投资中证白酒,到今天,差不多正好翻倍,依然有20%的年化收益率!!!而如果你投的是低ROE的中证500,收益率是-51%......

2、持有一篮子高ROE的指数收益有时候不能获得与指数ROE相同的收益率。

持有一篮子高ROE的股票,由于成分股ROE可能波动较大;指数频繁调仓;容易纳入周期股等原因。长期收益率会低于这个指数的平均ROE。标普质量价值指数和央视50指数,都可能存在这样的问题。例如标普质量价值指数ROE是20%,自2007年至今,指数的全收益年化收益只有11.18%,09年4月至19年4月,估值水平相当,全收益指数年化收益率10.08%,与ROE差距较大。

只有持有ROE非常稳定的股票或指数,并保持长期持有,才能取得与ROE相同的收益率。比如同样高ROE的中证消费指数,09年4月至19年4月的全收益年化收益率是22%,与ROE水平相当。这也是为什么巴菲特一般要求ROE连续十年大于20%。另外使用质量策略一定要长期持有才有效果,巴菲特的持有可口可乐达到30年了。

3、A股市场,企业过分讲究做大做强,不注重从企业内部提高资本收益率,整体ROE并不高,高ROE公司稀缺。

目前国内不管是国企还是民企都喜欢做大做全,即使民营企业也不太注重股东回报,不喜欢回购股票或分红,喜欢搞融资并购,所以中国整体上市公司的资本回报率并不是很高。

特别是中小企业为主的中证500、中证1000等指数,ROE即使有增长,很多也是通过外延并购得来的假象,并不是企业内生性的增长,不具有可持续性。一旦投资并购的减缓或受到打压,ROE就蹭蹭蹭的往下跌。

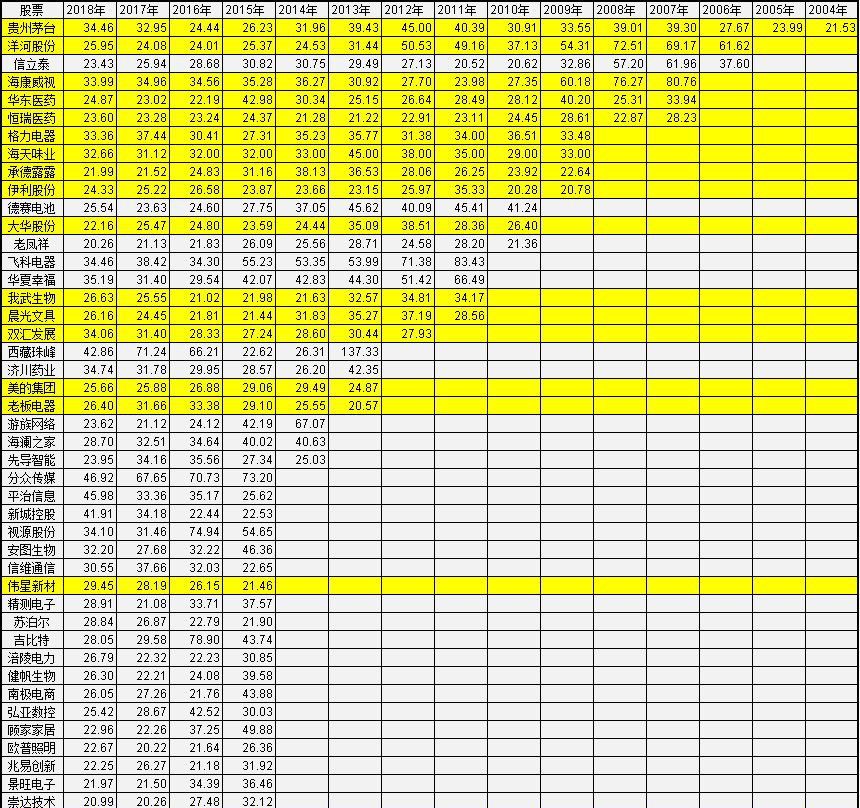

所以我们要关注ROE时,更要注重稳定的ROE,要重视企业内生性的ROE,而不是扩展式的。真正像格力这种稳定高ROE的公司非常稀缺,目前3500多家上市公司里,ROE稳定在20%以上的也就50家左右,这样的好公司股权非常宝贵,要珍惜持有。

↓连续四年ROE大于20%的公司,数据来源@大树的格局

相比之下,美国的上市公司更注重提高资本回报率。公司的小股东对企业的投资参与度也更高,会否定一些随意的投资并购。

目前(2019.5.23)A股整体的ROE为12%左右,美股为18%。因此,长线投资者可以考虑国外市场的高ROE指数,比如纳斯达克指数。

质量因子的风格特点及形成原因分析

1、质量因子属于防御性因子,在上涨市不输,在下跌市防御性较强,在震荡市表现更好。

因为高质量公司盯着的人多,关注的资金也就多,估值稍微掉一点就很多人买入,而且好公司的业绩更容易支撑高估值。但是熊市中质量因子的防御性弱于低波动因子。

2、质量因子在成熟市场的表现比在A股的表现更加稳定,波动性更小。

这是由于投资者结构不同造成的,成熟市场中的机构投资者以长期持有为主,会更加看重基本面所反映的企业价值,不会轻易的卖出好公司股权。

3、质量在熊市末期可能会出现补跌现象。

因为熊市末期便宜的价值股很多,资金从白马股从出来介入更便宜的标的,便出现了强势股补跌的现象。

例:2018年应该算是熊市末期,在这一年,代表白马股的央视50、中证白酒等指数都跑输了沪深300,而价值、红利等策略明显则跑赢沪深300。

质量指数用法分析

1、质量指数可以作为熊市末期的指标,如果发现质量指数跌幅大于大盘指数,说明熊市可能快要到头了。

2、适合超长期持有(至少5年),持有时间越长越有效。

买ROE越高、越稳定的宽基指数越有效,买有效市场(港股、美股)的高ROE的QDII基金更稳定,买完甚至可以卸载APP,要用钱的时候再装回来。

3、当前MSCI和富时指数纳入A股并不断提高纳入比例,外资积极涌入A股,他们偏爱的都是大白马,因此质量指数近几年可能会有更好的表现。

质量指数相关基金分析

1、央视50财经指数

之前很多人都不知道这个指数,2017年火了一把,是漂亮50行情中最牛的指数,虽然不是传统的质量策略,采用的是专家选股,但是选股结果基本上全是白马股,目前ROE约为14%,可以当做质量指数。

缺点是选股策略不太透明,不好研究;短期介入投资者最好结合pe和pb的历史分位数判断买入时机(目前买入是没什么问题的)。

推荐的基金:招商央视50(217027)。

2、标普中国A股质量价值指数

历史走势跑赢了央视50和国信价值,而且比央视50防御性更强,振幅更小。

之前有专门发文分析,感兴趣的移步:深度分析标普中国A股质量价值指数

对应的基金华宝质量基金(501069),场内场外都可以买。

3、中证国信价值指数

选股规则:首先,将样本空间中过去一年日均成交金额排名在后 10%的股票剔除。

其次,计算过去一年扣除非常性损益的滚动净资产收益率(扣非后 ROE (TTM)),剔除两次定调时扣非后 ROE(TTM)连续下降的公司,保留市净率 小于 1 的公司;

第三,剔除最近三年定期调整时,扣非后 ROE(TTM)小于 10%的公司。如果样本数量小于 100 家,则以每次下降扣非后 ROE(TTM)绝对值为 1%的阈值,直到满足不小于100 家公司为止。

第四,根据扣非后 ROE(TTM)除以市净率,从高到低进行排序,选取排名前 100家公司作为指数的最终样本。

样本股每半年调整一次

零城逆影分析:采用了现在流行的ROE/PB框架体系,筛选出100只低估值、稳盈利的价值股,也算是一只质量价值指数。

优点:使用的是扣非ROE(TTM)的数据,盈利质量更加可靠。剔除ROE下滑的股票,入选的权重股ROE更加的稳定,能排除部分周期股。

PB-ROE是经过反复验证有效的选股体系。

缺点:编制的规则我觉得没有标普质量价值那个好,质量因子暴露不够充分,对ROE下降指标较为苛刻。

用PB做分母,决定了选出来的股票以重资产为主,所以工业金融权重较高。轻资产的公司(比如传媒、医药、互联网)由于PB较高,较难通过筛选。但是考虑到未来中国经济转型主要靠科技和IP带动产生效益,优秀的公司都是技术密集型的公司而不是资产密集型公司。这个指数未来超额收益可能会减少

对应的基金:富国中证价值ETF(512040)

4、中证主要消费、中证白酒、中证食品饮料、深证红利、深基本面120

把这几个指数放在一起讲,是因为这几个指数并不是以质量策略为前提构建的,不过目前这几个指数的ROE都非常高,指数特点也和质量指数类似,所以一样可以当场质量策略来使用。

对应的基金:汇添富中证主要消费ETF(159928)

招商中证白酒指数分级(161725)

国泰国证食品饮料(160222)

工银瑞信深证红利基金场内(159905),场外(481012)

嘉实深证基本面120ETF(159910),场外(070023)

成文日期:2019.5.23