我的指数基金总体投资思路是用Smart beta指数代替宽基,然后再辅以业绩优秀的行业指数基金。市场上指数基金众多,刚接触指数基金无从下手的小伙伴可以参看我之前的文章

,手把手教你如何选择指数基金。可以在百度搜索《我是如何一步一步选择指数基金》作者:不在此山中。

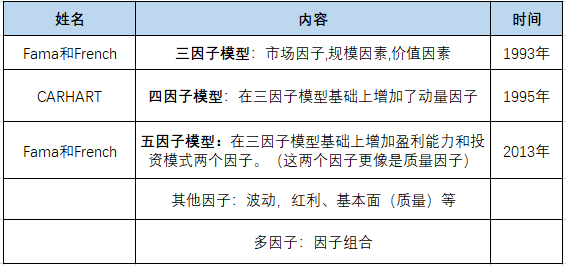

这里简单介绍下,smart beta是指聪明贝塔因子。最初是1993年fama和French在分组研究股票之间的回报性差异过程中发现的。简单来说,可以把股票或组合的收益分解到不同因子上,或者说可以用股票或组合在不同因子上的风险暴露来解释其历史收益。下表简单总结一些经典的因子模型。

所谓聪明贝塔指数通常是指相对于市场而言,增加了在某些因子上的配置,从而提高了某些因子在组合中的风险暴露。比如上证红利指数,就是提高了红利因子的风险暴露,即配置了更多的高股息股票。理论上贝塔本身指的是风险,小伙伴们不要一看到风险就觉得是不好的词,风险是和回报相对应的概念,风险不同,要求的回报不同。例如投资货币基金,由于承担的风险相对小,因此,相应的回报比投资股市少。投资者之所以去投资聪明贝塔指数,是相信某些因子可以带来超额收益,这就需要了解因子有效的内在逻辑和聪明贝塔指数的真实历史表现。

之前写过不少关于聪明贝塔指数的文章,有分析单个指数,也有对指数之间进行对比。在A股,由于散户占比较成熟国家高,因此,聪明贝塔指数更能够发挥其威力,超额收益还是较为明显的。

我们说,当一个策略,全市场大部分人都在使用的时候,就是它趋于失效的时候。为什么说散户占比高,聪明贝塔指数更有效呢?例如,从人性的角度,大部分散户喜欢追涨杀跌的居多,使得高波动的股票获得更多的溢价,而与之相对应的低波动股票由于没有被炒作,容易被相对低估。价值因子的道理类似于低波动。还有,红利因子的有效是因为连续高分红的企业总体而言财务状况不错,毕竟,在A股市场,上市公司名为盈余管理,实则进行利润调节的情况并不鲜见,真金白银的分红才是实打实的。我之前做过简单的因子有效性分析,《简单分析六大因子的有效性》

可以说,越是相对无效的市场,越能显现出聪明贝塔的超额收益。在我分析策略指数的过程中,有的小伙伴会说,你说的某个指数业绩是回测的,并不是实际走出来的。

策略指数大部分都是2005年以后才发布的,很多策略指数仅近两三年才有基金跟踪。所以,确实不少历史投资回报都是回测的,像标普红利、价值回报(神奇公式)指数,历史回测数据非常好。因此,标普红利的对应基金这两年的走势不够理想,让大家对其回测数据产生怀疑。

确实,是骡子是马,拉出来溜溜才知道。但是,在还没有基金跟踪之前,我们一般也只能靠分析基金跟踪指数的历史表现来评估基金未来可能的收益率。

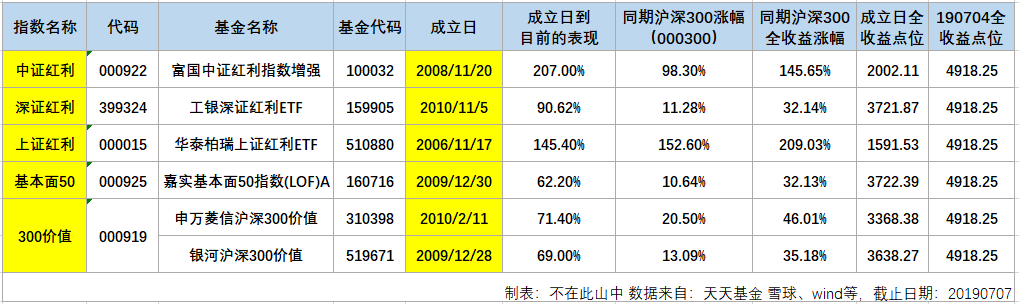

下图,我对指数发布日期和基金日期进行了总结,从图中就可以看出,哪些历史回报是实打实走出来的,哪些是回测的。

为方便小伙伴们查阅,我将2010年12年31日前有基金跟踪的图上了黄色。几个红利指数的时间是比较久的,此外还有基本面50和300价值。那我们就来简单分析下,这几只基金表现如何?

中证红利是增强型的,增强型指基有基金经理的主动增强策略,因此,不具有可比性。剩下的除了上证红利跑输了沪深300,其他都大幅跑赢了沪深300。这其中,最值得一提的是300价值,因为300价值编制方式就是从沪深300中按市盈率、市净率、市现率、股息率四个估值指数综合打分,选择排名前100位。目的是为了从沪深300中选出价值最低的100只股票,300价值自成立以来大幅跑赢了沪深300,充分证明了价值策略在中国A股市场的有效性。

上证红利指数是挑选在上证所上市的现金股息率高、分红比较稳定、具有一定规模及流动性的50只股票作为样本。它不包括深市的优质股票。相对应的,中证红利是从沪深两市选出的股息率高的100只股票,完全包括上证红利的50只股票。我之前说过,一般情况下,在同样策略下,样本空间越大,选出的符合策略的优质股票概率越大,这个道理很容易理解。因此,上证和中证比起来,中证表现相对更好。

全文简单地介绍了聪明贝塔因子的理论来源及实际走出来的业绩表现。从以上数据来看,策略因子总体来说可以跑赢单纯的宽基指数,这也是我用策略指数代替宽基指数的原因。