本来以为A股市场的银行股已经非常的便宜了,今天有个朋友发来一个疑问:“港股中信银行只有不到0.4倍PB,是有什么问题吗?”

0.4倍PB,这个估值水平还是有点儿吓人的,我知道内银股是折价的,但暂时没有投资港股的打算,也很少关注折价的程度。赶快打开东财choice终端的数据自己推算,因为很多软件给出的估值都是有问题的,不是净资产滞后,就是汇率问题,要不就是分红增发等没有搞明白的。

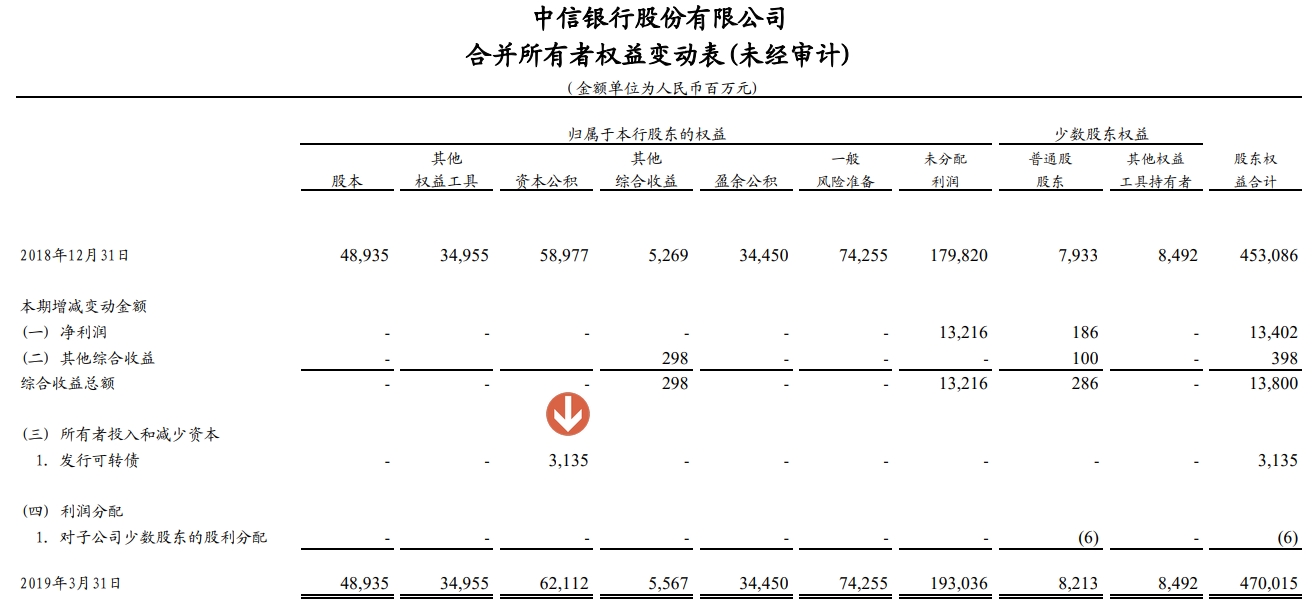

查询中信银行报表,2018Q4年报归属于普通股股东的每股净资产8.21元人民币,2019Q1时为8.55元人民币,单季度增长0.34元RMB。以全年加权平均ROE=11.2%来计算,每个季度史增长不了这么高的,进一步查看所有者权益变动表:

看图中我用箭头标准的位置:

原来是发行了可转债凭空增加了31.35亿的资本公积导致的净资产非正常多增,这个是不可持续的,所以我们还是用年初每股净资产8.21进行粗略推算,今天中信银行又经营了8个月整(全年的1/3时间),所以每股净资产增长0.613元人民币,扣除7月每股分红金额0.23元,实际增加0.383元人民币,即当前准确的可以创造收益的净资产为8.21 0.383=8.593元人民币。

当前中信H股股价为3.95港币,A股股价为5.52元人民币,按今日实时汇率计算,两市市净率分别是H股0.4189PB,A股为0.6423。并不像我朋友说说,达到了0.4倍PB都不到的水平,但是也只有0.42倍。

H股折价率35%,这个折价率有点儿令人发指了!

顺便把港股内地银行股筛了一遍,发现中信银行确实是pb角度最便宜的,其次是民生银行0.44,然后交行0.5、农行0.54、中行0.48、建行0.62,工行0.64,都没有高于0.65pb,招商银行1.49pb最高,这个相对特殊一些。

哦对了还有中国华融0.32和信达0.32这俩难兄难弟先不算,还有一个光大控股(含光大银行)。

都是破产价啊!

对于港股市场为什么给出如此低的估值水平,其实不需要分析市场行为。如果a股是汪洋大海,港股就是小池塘小泥坑,以后也不会有什么波澜的,一定程度上,这市场已经死了,有投资价值,但没有交易价值。

什么意思呢,就是如果打定了注意要长期投资的,比如持有个三年五载也不准备动的,投资一些港股是不错的,如果打算在港股你高抛低吸做波段,那还是趁早死心吧,港股极低的流动性迟早给你上课!

2016年初时,我曾经在H股B(代码150176),现在叫恒中企B,是银华恒生国企指数分级(QDII),代码161831分拆出来的B类分级,刚刚看了一下估值估值水平:

整体只有0.94PB,确实也到了估值的低点,还是非常不错的,可以尝试着建仓了。