观点明确:港股值得配置!

今天在网上看到一句话:带着怜悯之心买点港股。

默默心疼港股三秒钟……

最近AH溢价指数飙到了147,能和2015年比肩(紫色框框内),且从趋势来看,还有继续上冲的可能。

事出反常必有妖。

AH溢价持续攀升,主要基于以下3个原因:

一是二次疫情导致的全球市场下跌。港股市场上的很多资金来自于海外,导致了海外一有风吹草动,就会发生流动性抽水,港股就被殃及。

二是人民币兑美元的短期升值。香港采用的联系汇率制度,或者更直接,就叫:盯住美元的联系汇率制度。让港币和美元锚定。因此,人民币兑美元的短期升值,对港币产生同样效应。

三是A股的银行证券保险等金融股在7月初时涨了一波,香港市场并没有同步跟涨,导致溢价的扩大。

当然,最近的暴跌,还有一些不可言说的事情……

现在很多人看空港股,最常听到的是港股的估值历来在全球都是最低的,没什么好大惊小怪的。

这里有一个逻辑问题。

从横向对比来看,港股估值确实在全球股市中极度便宜。而它一直都是这么便宜,恒生指数无论是2018年一季度的33484.08,还是当下的23311点,它的估值从全球横向比较来看,都很低。

我们这里看的是相对于自身历史的纵向对比,从历史来看,当下的估值也几乎是最低的,这就值得考虑。

只要在港交所上市的这些企业业绩没有变差,港股估值就不应该这么低。

更何况很多企业是在香港上市的内地公司,经营场所主要是在内地或是全球市场(某些互联网公司)。

恒生国企前十大的主要溢价情况如下:

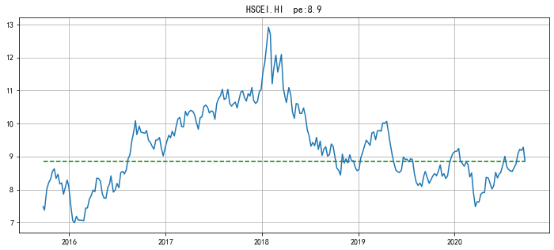

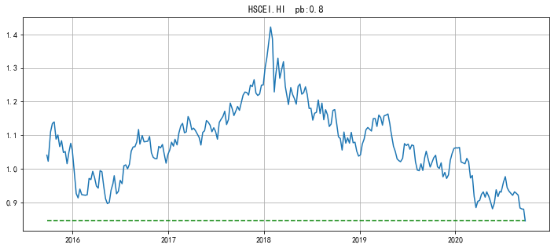

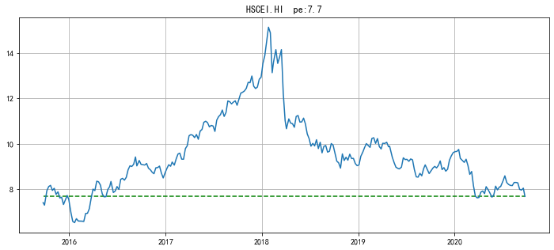

再重点看看估值情况:

我们之前的文章中多次强调过,只有成分股较为稳定的情况下,历史百分位才有对比的意义。

纳入腾讯等科技股后,恒生国企的估值失真。关于这点,我们之前的文章有过详细的阐述:

相关链接:恒生估值一夜暴涨。

因此,撇开腾讯及其之后加入的股票,这样的估值前后对比才有意义。

我们再来看恒生国企指数。剩余45只约占七成比例,其最近5年历史估值如下:

市盈率:

(by:不在此山中研究)

市净率:

(by:不在此山中研究)

单从市净率看,目前已经低于2016年的港股大底了。受疫情和近年整体盈利能力下降的影响,市盈率还不算最低。

由于疫情的影响是短期的,如果按去年年报盈利,计算市盈率,忽略疫情导致的下滑,市盈率也处于历史低位,具体如下:

可以说,目前的估值和2016年港股大底相差无几,赚钱是大概率的事,需要的是一些耐心和逆势的勇气!

因此,如果你想逢低加仓的话,港股是个可以考虑的选择。

但是,必须提醒的是,价值投资的投资方式是逆向,左侧,难就难在它很熬人,很多人在等不到黎明来临,可能就换仓或是放弃了。下面有个小段子,很有意思,也很形象

这里讲的是复利,价值投资等到均值回归其实是一个道理。“熬”的过程可能是很艰难的,正因为“难”,那些在逆境中持有茅台、平安,最后获利丰厚的人才会被传为佳话。

有人会问,你自己买了吗?

是的,无论是自己的实盘组合(csi 1105),还是雪球上公开的实盘组合,都持有港股ETF(510900)。如果你是场外,可以考虑110031(费率是最便宜的)。

最后,需要提醒的是,当一个市场估值达到极致,只能说下跌的空间有限,并不能保证中短期它一定上涨,因此,没有信仰的话,不建议持有。

此外,即便非常便宜,也不建议一把梭,并且仓位不宜太重,因为,当你仓位过重,一旦长期不涨,心态就会失衡,很难等到“拨开云雾见月明”的那一天。

并且,当你重仓某一个方向,赌的成分无疑就提升了。

组合投资、分散投资本身是一种安全垫,对待市场,我们还是要永远保持一颗敬畏之心。

欢迎关注自媒体号:不在此山中。入市14年的投资老司机,发表投资类文章400余篇,累计超过50万字,阅读量超3000万,实盘组合,手把手带你投资。