——既要景气成长,又要估值合理,这位新锐基金经理如何做到?

随着公募基金管理半径扩大,明星经理管理规模扩张,各家基金公司中生代陆续涌现,也都在积极培养新锐基金经理。

头部基金公司新锐经理逐渐步入大家视野,在2021年震荡行情下,他管理的易方达科融混合2021年收益为58.03%。

本篇文章就介绍和分析一下这位基金经理:易方达刘健维

基本情况

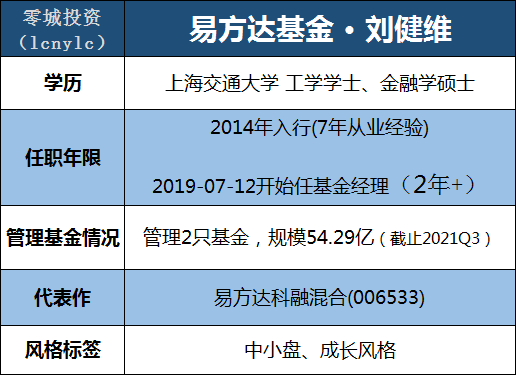

刘健维先后任职于广发基金、国泰基金。加入易方达基金后,经历了从行业研究员、研究组长到基金经理助理的“标准升级路线”,2019-07-12 开始管理基金。

现任易方达基金投资一部总经理助理,是陈皓团队核心成员。

业绩情况

代表作易方达科融混合(006533),刘健维于2020-6-6任职以来,截止2022-1-14,收益率为99.92%,同期排名123|3330(数据来源:choice)。

下图为任职以来的净值走势(红线),以及相对中证500的累计超额收益情况(黑线)(数据来源:)

他与陈皓共同管理的易方达科讯混合(110029),同样业绩不俗,2019-07-12至2022-1-14,收益率为123.05%,排名市场前四分之一。(数据来源:)。

他与陈皓共同管理的易方达科讯混合(110029),同样业绩不俗,2019-07-12至2022-1-14,收益率为123.05%,排名市场前四分之一。(数据来源:)。

定量分析

(以易方达科融混合为例)

1、当前持仓情况

2021Q3持仓以军工+新能源为主,风格偏成长

前十持仓平均PE为35.6,平均PB为4.7,ROE为13.2%,平均市值713.3,市值偏中小盘。(数据来源:)

2、历史持仓情况

历史持仓基本上一直保持了偏向中小盘成长股的配置。组合持仓数一般在30只左右,任职以来持股集中度平均为50.5%。(数据来源:choice)

3、换手情况

根据天天基金网数据,易方达科融2020年度换手率为276.81%,2021年上半年为172.95%,属于市场平均水平。

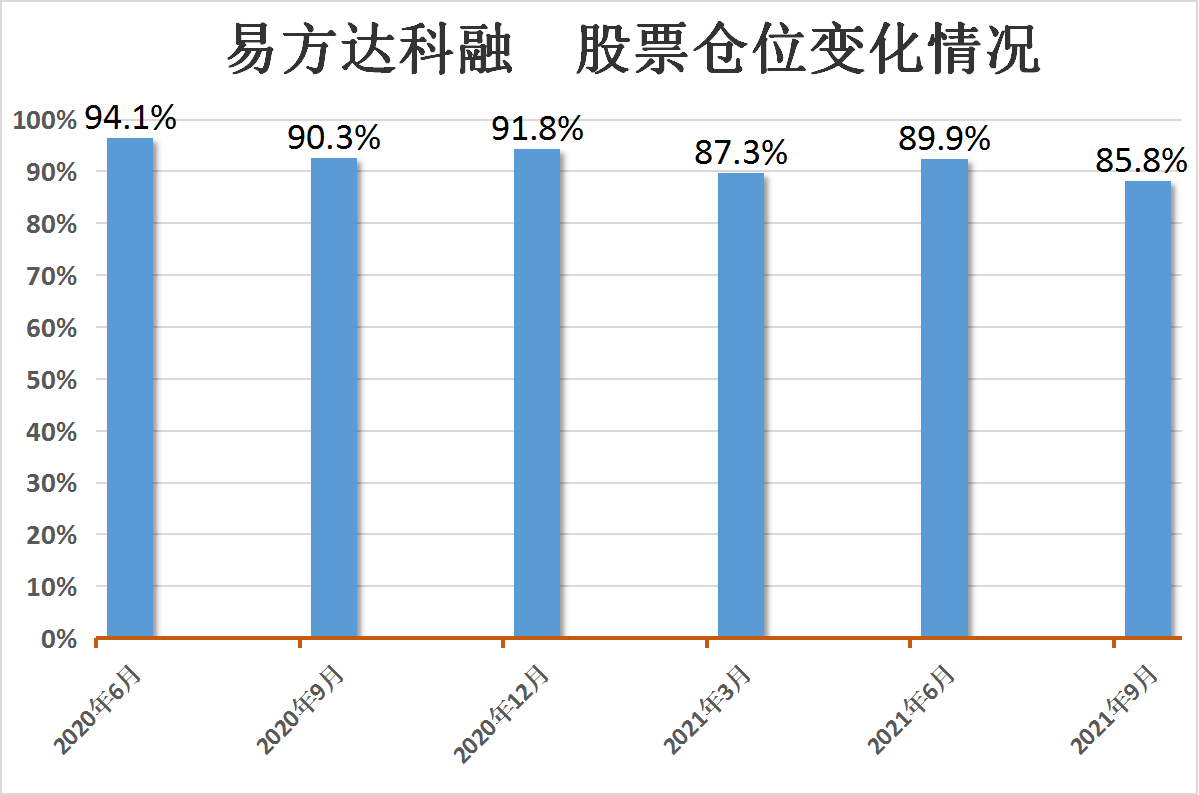

4、仓位变动

任职以来,基本上一直保持了高仓位配置,有微小幅度的仓位调整。

5、风险控制

刘健维管理易方达科融以来最大回撤17.4%,位居主动型基金前30%,年化波动率25.67%。

6、能力圈

刘健维从业以来专注于泛成长领域的研究,覆盖过电子/通信/高端制造/新能源/TMT/国防军工等行业,相对偏好中小市值的公司。

投资理念

刘健维的投资理念可概括为:以相对合理价格,投资符合产业发展趋势的成长赛道里具备竞争优势的企业,获取其盈利高速成长的收益。

他的框架中,中短期景气度>行业远期空间>估值>公司质量

先选未来一段时间景气度最高的赛道,然后再选出盈利弹性最大的公司,在底部买入,挣公司高速成长和ROE大幅提升带来的业绩和估值提升的钱。

1、行业选择:专注于新兴成长板块,寻找景气度高的行业

在选择行业时,刘健维注重中长期产业方向和景气度趋势,重点关注潜在增速高于GDP增速的新兴成长行业,规避基本面向下的板块。

景气度是首要因素,他会重点分析行业供需结构,筛选出需求扩张、供给良性的细分领域,进行密切的跟踪,判断爆发点和拐点。比如电动车,主要跟踪询单量-销量-排产-价格等数据。

从业内人士了解到,刘健维工作非常勤奋,每天晚上都跟3-4个电话会。

同时他也认为投资应该坚守能力圈,在自己有认知的行业内投资,目前持仓主要集中于新能源、军工、科技,这也是他多年深耕的能力圈。

刘健维:

短期景气度最为看重。我买的主要是ROE的提升和盈利增长的爆发性:而不是买的持续稳定的高ROE。因此对于短期的业绩弹性要求较高。空间大、高景气的行业具备更大的弹性。

我专注于泛成长赛道,重点选择成长赛道里中短期景气度可能爆发的赛道、当前已经是高景气或者能够看到景气拐点。

科技、新能源、高端制造这些领域技术路径、供需格局等的变化快速而剧烈。如果企业提供的产品和服务终将被革新或颠覆,即便以再低的价格买入,短期的估值保护也会被持续萎缩的收入和盈利所击穿。因此在成长领域的投资研究中,我愿意将更多精力投入到那些符合产业发展趋势的行业和公司里。

我喜欢弹性大的行业,能看到未来的大空间,能够带来很高的估值弹性,在景气向上的时期beta比较好。

2、个股选择:关注竞争优势,偏好行业向上时盈利能力快速提升的优质公司

在行业中挑选个股时,刘健维关注企业的竞争优势,和大部分人认知的竞争优势不同,刘健维认为企业竞争优势是行业向上时盈利能快速实现业绩提升的公司。

因此他很多时候并不是买入传统概念中的高质量行业龙头,而是比较偏好盈利弹性大的中小盘股。他认为在行业景气度上行的时候,二三线的公司有机会获得更高的收益。

刘健维:

即使是蓬勃发展的新能源产业,也不断有企业因跟不上产业发展步伐而掉队甚至陷入困境。

具备竞争优势的企业一般有更优的产品或价格、更强的成本控制能力、持续扩张的市场份额、对产品和技术演进方向的准确把握、前瞻的景气周期判断和产能布局的企业,这种企业往往能有超出大家预期的表现。

如果说产业趋势是贝塔,那么蓬勃发展的行业里具备竞争优势的企业则可提供持续的阿尔法。

3、估值和换手:不为阶段性高成长支付泡沫溢价

大部分成长风格基金经理的估值容忍度较高。相比之下,刘健维对估值有一定的要求,认为PE 30-40倍可能是自己容忍的界限。

从实际持仓来分析,2021Q3前十持仓平均PE为35.6,一致预期2年复合净利润增速为39.44%,估值和盈利充分匹配,反映了他在追求业绩高增长的同时,注重估值安全边际。

不过,高成长的赛道往往都伴随高估值,因此在进行估值分析时,刘健维还会结合市值空间来看。用未来合理估值和盈利预期倒算未来市值空间,再看看折算当前估值水平是否合理。

如果觉得估值高了也会卖出,他认为没有必要刻意追求控制换手率,换手率只是一个结果。

刘健维:

无论价值还是成长投资,底层逻辑是相通的,都是50元买入价值100元的东西。成长投资的价值回归往往依靠企业业绩的成长来实现。如果在价格存在显著泡沫时买入,不仅预期收益率有限,也需承担与收益空间不匹配的下行风险。

4、组合构建和风险控制:注重安全边际和风险收益比

在构建组合时,刘健维认为确定性和安全性更重要。自己的理念是找成长行业中景气最好的赛道,因此不会刻意的追求分散。对于有把握的公司和行业,要敢于出重手。

据介绍,在风险控制上,刘健维主要是通过仓位管理、行业里个股的分散和调整结构来做防御性调整。

对于持仓个股会持续跟踪,完善和修正投资逻辑,排查风险,在投资逻辑破坏或估值泡沫显著时退出投资。

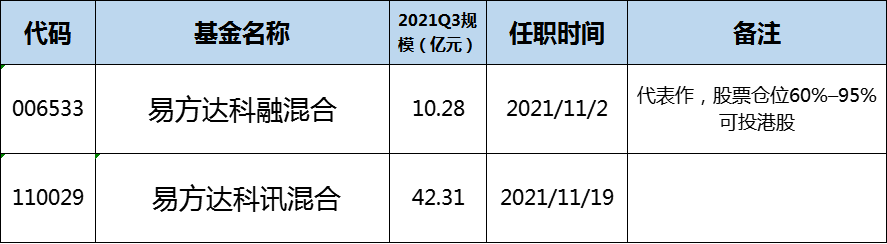

管理的基金情况

刘健维目前管理2只基金,截止2021Q3,合计规模54.29亿元。

结语:展望2022,尽管相较于低点已经反弹了30%,中小盘估值依旧不高。

并且在经济复苏过程中,中小市值或将受益于政策、经济环境。近期召开的经济工作会议也指出,要引导加大对小微企业、科技创新、绿色发展的支持力度,培育一大批“专精特新”企业。

综合来看,刘健维是一名历史业绩出色的新锐基金经理,投资风格为【中小盘+成长+景气度】,专注于新兴成长,在追求进攻弹性的时候也注重估值保护和性价比,工作勤奋,管理规模适中,易方达的平台实力也足够强大。值得关注。