————我们创建的固收基金分类方法

基金分类是基金研究的基础。

之前我们发布过权益类基金的分类方法,参见《偏股型基金的8大风格分类》

固收类基金比权益更难分类!

从产品定位区分,有短债、长债、定开债、一级债基、二级债基、固收+、股债平衡、股债灵活配置等。但是同一产品类型下,投资目标可能差异很大,比如同样是固收+,有些追求保守稳健收益,还有些则大胆追求超额收益。

另外还有偏债FOF、量化对冲、REITs等基金,也是以绝对收益为目标,也可以被视为固收类基金。

从投资策略区分,有些基金加杠杆为主、有些用利率债做波动、有些做信用债下沉、有些用大类资产做动态调整、有些用打新、有些用期货对冲、有些配置可转债。同一类型的基金,使用的策略可能差异很大,风险暴露也不同。

此外,有些基金经理也管了多种类型基金,比如既管理了纯债,也管理了股债平衡类基金;还有些基金是双经理配置,也很难从基金经理的角度来区分。

那究竟该如何分类呢?我们百般思考,最后干脆摒弃了所有传统的分类方式,而是从投资者的角度出发,不管是什么类型的基金,也不管什么投资策略,统一按照5年以上的风险收益(波动率和最大回撤)表现进行分类。

我们认为,不管你面临的是什么样的投资约束,只要从结果来看,在一轮牛熊周期内(5年以上),暴露了一定水平的波动风险,就应该被划分在该风险等级。

如果在该风险等级中,你创造了最好的收益,或者最好的夏普比率、卡玛比率,就能被称之为优秀。

下面是我们创造的5种固收分类,按照风险从小到大、适合的持有期限从短到长分为:

(1)现金替代类

年化波动率<1%,最大回撤<2%,历史年化收益率2.5-3.5%。

封闭期最好不超过一年,不投资权益和可转债。主要是货币基金、债券指数基金、同业存单基金、短债基金等。

下表简单列举了部分该类别的代表性基金及数据表现(不作为推荐,数据为近5年,2017-12-27至2022-12-27,下同)

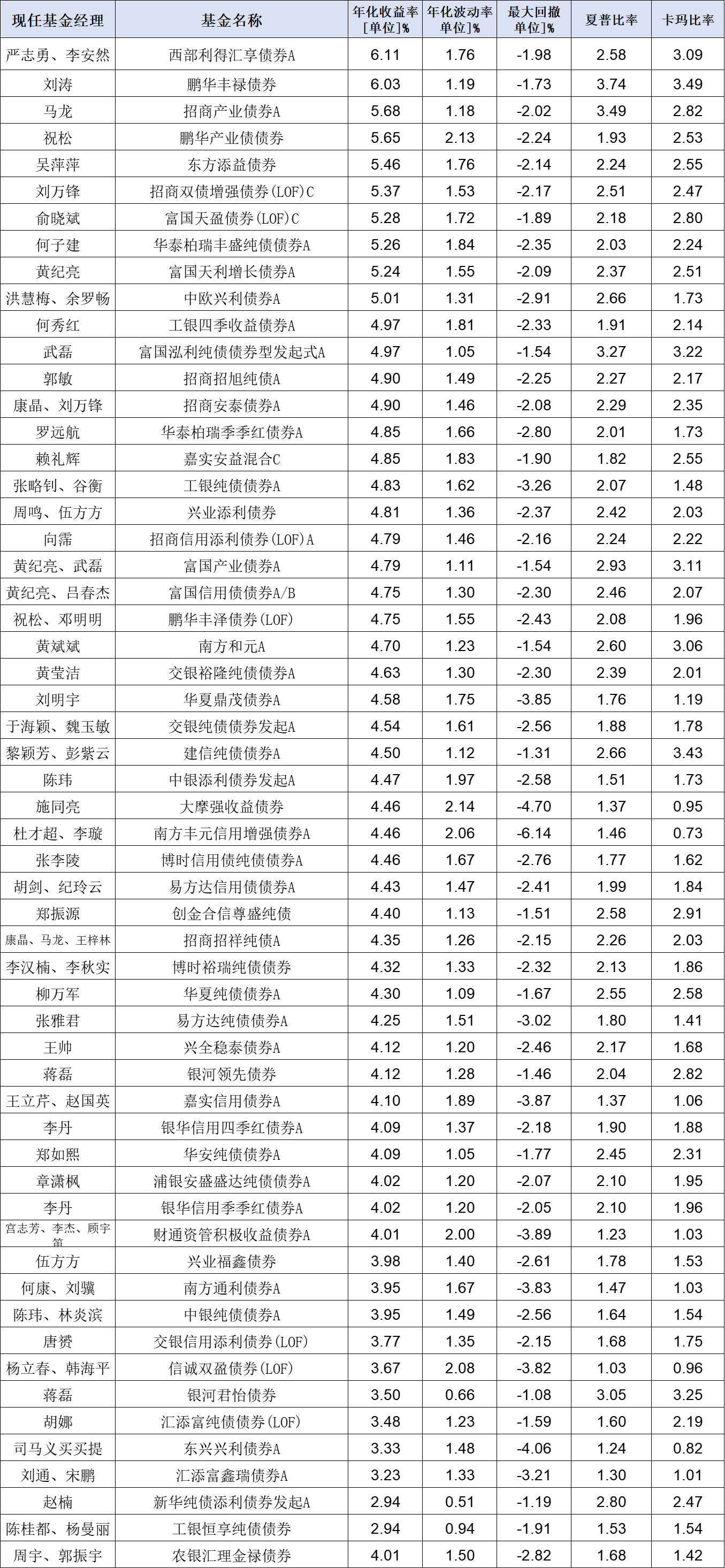

(2)保守收益类

年化波动率<2.5%,最大回撤<4%,历史年化收益率3.5-5.5%。

封闭期最好不超过1.5年,一般以中长期债券为主,不投资权益,可能投资可转债。主要是长债、定开债,少数一级、二级债基。

下表简单列举了部分该类别的代表性基金及数据表现

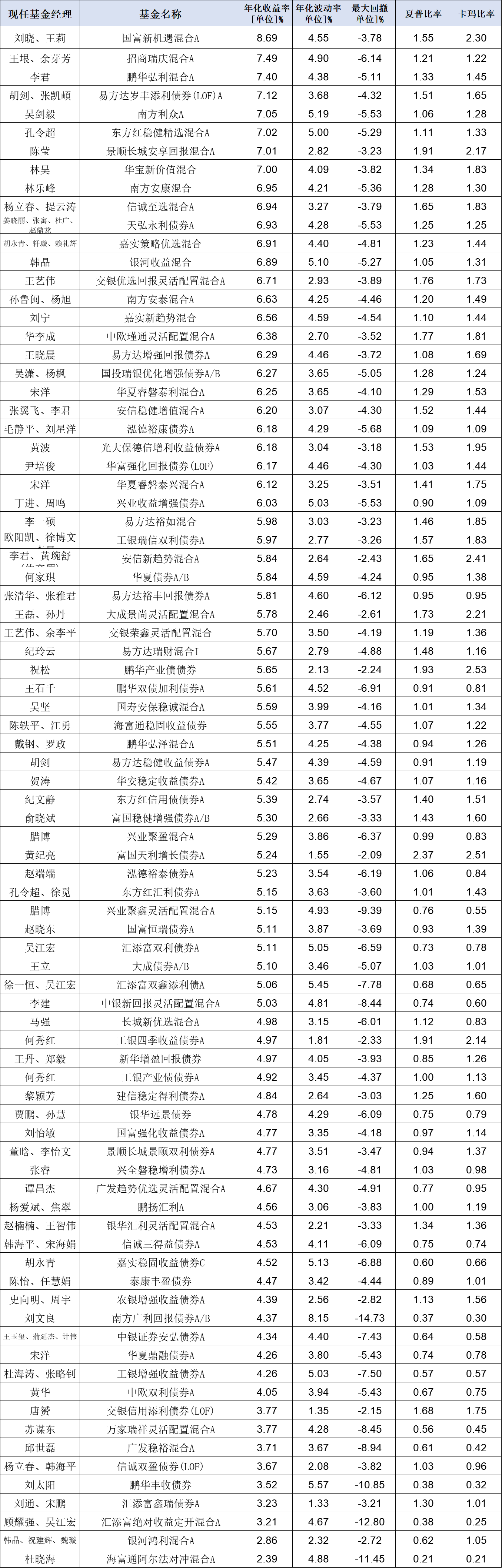

(3)稳健“固收+”

年化波动率2.5%-5%,最大回撤<8%,历史年化收益率5-8%。

封闭期最好不超过2年,一般会投资长债、权益和可转债,主要是一级、二级债基、固收+、灵活配置型基金。

下表简单列举了部分该类别的代表性基金及数据表现

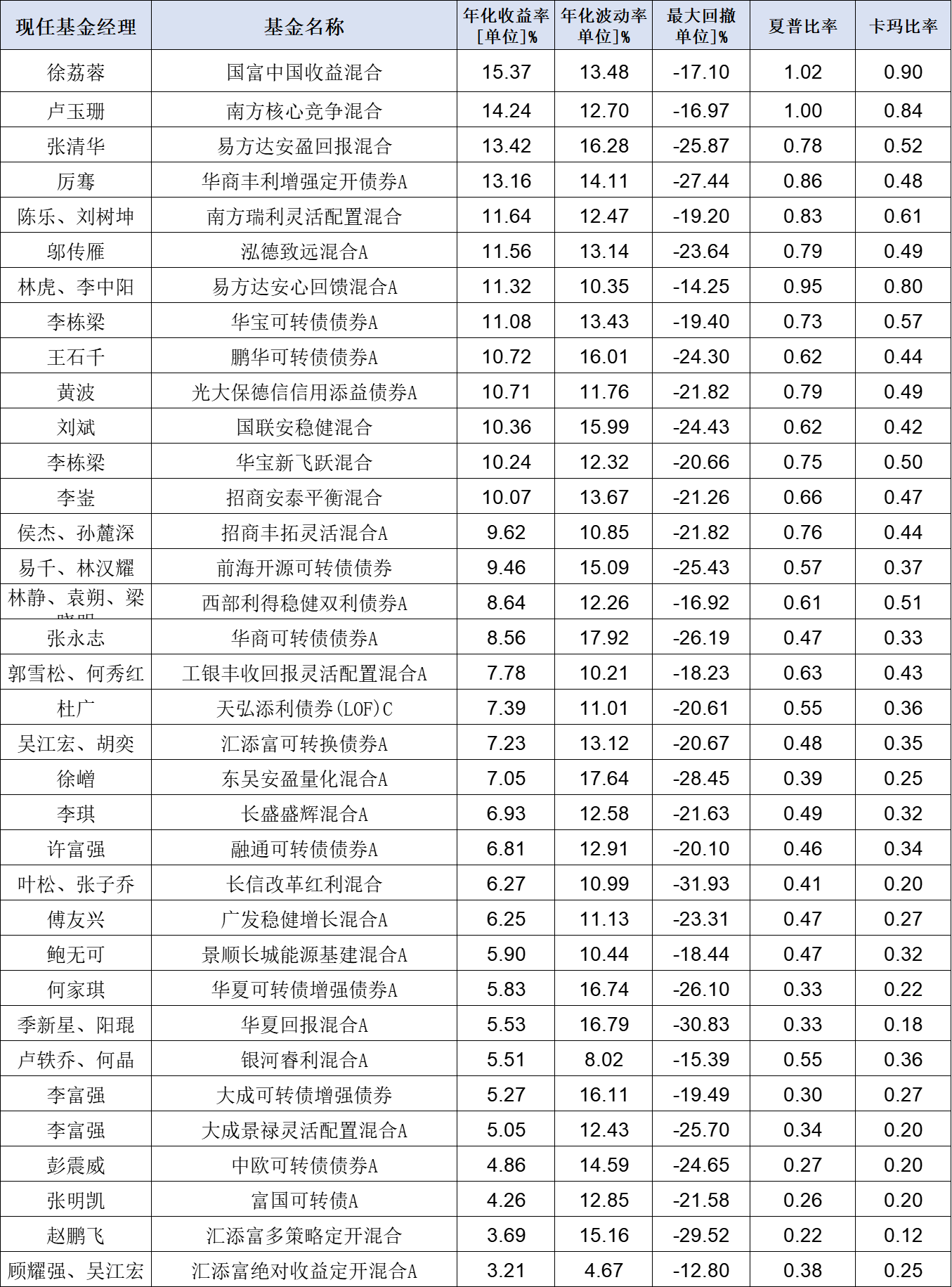

(4)积极“固收+”

年化波动率5%-10%,最大回撤<15%,历史年化收益率6-12%。

封闭期最好不超过3年,肯定会投资权益和可转债。主要是二级债基、固收+、灵活配置型基金。

下表简单列举了部分该类别的代表性基金及数据表现

(5)股债平衡类

年化波动率10%-15%,最大回撤<25%,历史年化收益率8-16%。

一般至少有30%以上仓位投资于权益,权益仓位可能会灵活调整。主要是灵活配置型基金和可转债基金。

下表简单列举了部分该类别的代表性基金及数据表现

分类说明

采用周度年化波动率数据,历史数据一般要求在5年以上,短债略微放宽(因为大部分短债成立时间短)。

如果年化波动率>15%、最大回撤>25%,我们就认为不能算固收类基金了,应该视为权益型基金了。

定开债和开放型基金我们是分别进行对比的,因为定开债仓位可达200%、开放型只能达到140%。

我们对封闭期有一定的要求,因为我们认为好的固收产品,其封闭期不应该大幅超过其匹配的合理资金久期,不牺牲投资者的流动性。

REITs、FOF和基金投顾我们暂时没有纳入考量。一是这些产品普遍运作时间不长;二是部分基金定位于养老,风险暴露会发生变化。

目前市面上最多的基金主要是(2)保守收益类和(3)稳健固收+,股债平衡类基金最少。

某些基金的分类可能会出现跳变,比如一些二级债基由于运作时极为保守,按照归类可能被我分为保守收益类,但这种品种的权益敞口比较大,有一天可能会突然放大风险暴露。

结语:本人是非专业人士,分类方法可能也不太科学,仅供参考哈。