盘一盘本年度的财经热词,逆周期调节无疑上榜。

具体的操作是,央妈通过招标方式将钱贷给商业银行、政策性银行,而银行需要将国债、央行票据、政策性金融债、高等级信用债质押给央行。

而拿到钱的银行,就得听央妈的话,把钱再贷给定向投放的企业,比如三农,比如小微。

这样,央妈就通过商业银行的手,将货币注入市场,且把钱给到了重点领域和薄弱环节。

大家都知道,央妈的货币政策工具箱如同小叮当的肚兜,里面的法宝可以说是灵活多样,目不暇接。

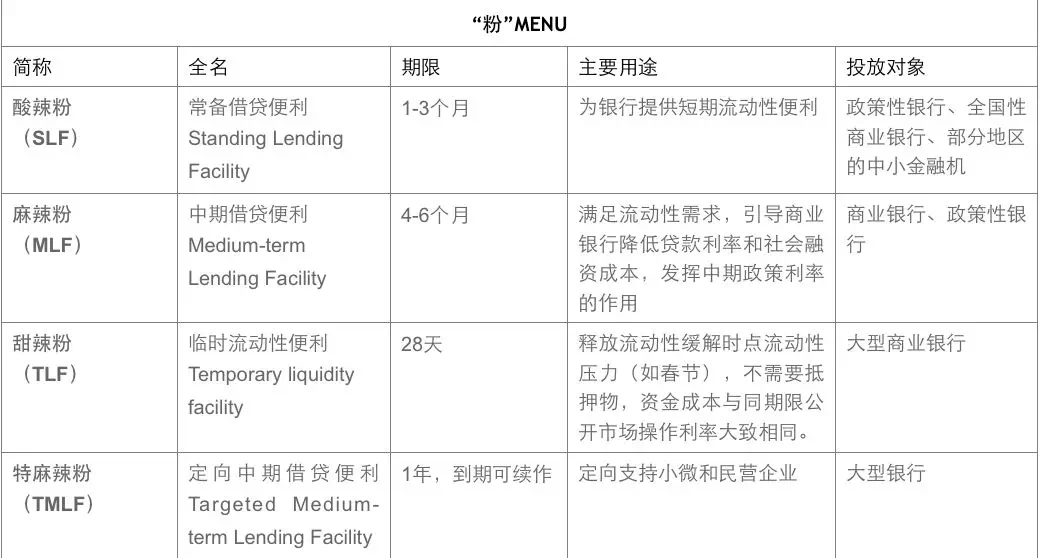

MLF是其中一个,此外还有酸辣粉(SLF,常备借贷便利)、甜辣粉(TLF,临时流动性便利)和特麻辣粉(TMLF,定向中期借贷便利)等等。当然,还有我们熟悉的降准、降息。

工具多归多,但为金融市场操碎心的央妈却往往是矜持的。

特别是现在,高质量发展的每一个环节上,央妈都特别强调预调、微调,现任央行货币政策司司长孙国峰近期公开采访中提到,准备金率有一定调整空间,但是空间不如想象中那么大。

不难发现,在他眼里,动用准备金是需要非常审慎的,降准改变的是长期乘数,频繁调节可能带来经济的较大波动。而现阶段,市场面临的现实是“结构性流动性短缺”。

所以,此次降准可能是年内最后一次。而央妈现在更关注的,更集中火力在做的是,做好充足预案、理顺机制,待到时机成熟之时,政策效果能够较快的显现出来。

最近被火热探讨的两盆肉(LPR)改革火速落地就是央妈理顺机制的动作之一。

其实,LPR改革和利率并轨已经喊了很多年,不过市场普遍预期今年年底能够初步落地,但是今年8月,却突然提速并火速落地。

搞懂LPR之前,我们先要了解,之前咱们国家的市场利率,一直都是两条腿走路。一条腿是由央行直接决定的,比如存款准备金率、金融机构存款及贷款基准利率等。

央妈可以根据市场情况对这类利率进行调节。举个栗子,如果楼市火爆,政策就可以适当紧一紧,提高贷款利率,贷款成本增加了,炒房的人就能消停一些;而如果楼市遇冷,就再松一松,降低贷款利率,贷款成本降低了,也可以刺激买房的需求。

而另一条腿,是完全由市场决定的。大致有货币市场利率、债券市场利率、存贷款利率和非标债券利率等。这些利率由资金的供需关系决定,如果我们去超市买水果,当季水果便宜,反季节的价格就会更高一些。

“两轨并一轨”是怎么玩儿呢?就是逐渐将基准利率轨并到市场利率轨上来。未来的市场利率,都是市场说了算。

LPR(Loan Prime Rate,贷款基础利率)是贷款利率的“底”。金融机构会让他们最优质的客户享受这个利率,而其他贷款利率在这个基础上加点来确定。

现在的LPR改革是,以后银行贷款,将不再用央行“一言堂”的参考基准利率,而是参考LPR。LPR成为贷款利率的锚。

LPR利率=央行做MLF的利率 18家银行每月报价平均加点。

这样改革之后,LPR与MLF利率挂钩,央行可以更直接影响到贷款利率,货币政策将更直接地传导到实体经济。也能满足央妈降低实体经济融资成本的美好愿望。

每月20日是LPR报价日,改革后的首期LPR出炉,一年期LPR为4.25%,五年期以上LPR为4.85%。

所以说,实现贷款利率换锚后,MLF作为两轨并一轨的重要中间变量,降低MLF利率进一步降低实体贷款利率的可能性就增大了。

目前,MLF余额为3.41万亿,已经置换等方式较2018年的5.38万亿有明显下降。但若要实现利率并轨,某种程度上就需要短端货币市场与中长端信贷市场有一定体量的规模与此挂钩。

年内剩余的MLF全部被回笼置换的可能性较小,“LPR机制完善—LPR基准推广—MLF小幅多次调降”的降息路线图也日益清晰了。

特别值得一提的是,前期的“房住不炒”趋势和房地产融资渠道全面收紧一定程度上解决了降息的一大掣肘,现在的所谓降息关注点都在实体经济,特别是中小型企业。

从宽货币到宽信用,路漫漫。