1

「纯指数定投,财局小实盘回顾」

从2017年9月5日实盘成立(沪深300指数3857点)到现在为止:XIRR年化收益率为 18.52%。

累计收益率为36.05%,同期沪深300上涨 28.16%,跑赢基准 7.89%。

累计收益率走势图如下:

指数基金的优势,概括起来有四点:成分股优胜劣汰、规则简单、估值透明、风险分散避免个股黑天鹅,对于上班族来说,定投指数基金的性价比很高。

本实盘基本的投资目标,还是等大牛市来的时候下车。

较低的投资目标之一,是XIRR年化收益达到20%,我们拭目以待。

「华佗医药基金组合回顾」

2019年10月21日建立组合,年化收益率 37.25%,累计收益率 40.99%,期间沪深300涨幅为 27.38%,跑赢基准 13.61%。

组合简述:3只优秀的国内主动型医药基金+2只国外被动型的医药指数基金,国内、国外各一半仓位,目标是为了跑赢沪深300,适合长投的资金。

策略详述:该策略为配置型策略,不择时,只择基。投资范围包括中国、美国、甚至全球范围的医药基金。

国内外权重,一年做一次平衡。投资期限最好是长期,最少也建议2年+。

华佗医药组合,在天天基金上,能按名字搜到持仓详情。

长期来看,医药是值得投资的一个赛道,对非专业投资者来说,通过投资基金来布局,几乎是必然的选择。

PS:组合中的两只QDII基金,每日限购500元。组合跟投,单日最低100元,最高2000元左右,具体以平台数据为准。

鉴于目前国内医药的高估值,定投更好一些。

「G2组合回顾」

2020年5月18日建立组合,年化收益率84.61%,累计收益率36.67%,期间沪深300涨幅为 26.01%,跑赢基准 10.66%。

组合简述:中国消费+美国科技,这两个主题是目前两国的各自优势所在,适合有相同投资理念的朋友跟投。

策略详述:指数配置型组合,两个主题各占一半权重。投资期限,建议至少2年。调仓频率,预期一年做一次平衡。

该组合在天天基金,能按名字搜到详情。

PS:因为纳指100的限购,该组合每个交易日的申购限额是1000元左右,具体以平台限额为准。

当前这两个指数的估值都挺高的,现阶段做定投,也挺好的。

2

本周股票:没有动。

个人目前持有的是茅台、五粮液,权重从高到低排列。

股票今年累计涨幅为68.14%,周涨幅1.04%。今年沪深300涨幅为20.67%,超过基准47.47%。

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非荐股。

沪深300指数,再涨8.84%,才能突破2015年牛市创的新高5380点。

3

本周其他操作。

港股打新:

金科服务,嫖了1手,没中,忍不住在暗盘买了一点,做了个小T,赚了200多港币走了。

融创服务,嫖了3手,也没中。想着首日跌破5%的时候入手,结果没给机会,首日怒涨20%。

德琪医药,多账户1手+1个小甲,中了3手,全部在暗盘出了,因为成本低,所以除去成本,盈利了差不多1000港币。

恒大物业明天开始招股,预计12月2日挂牌交易。集资最多158亿,香港公开市场超额认购后的回拨上线为20%。国际配售中,23名基石投资者认购72亿,占了近一半的集资份额。

市盈率在20.5~23.5之间,恒大物业市值约1037亿港币,仅次于目前碧桂园服务的市值1282亿港币,估值比碧桂园便宜。

恒大地产刚刚公告,1300亿战略投资者中,1257亿已经签订补充协议转为普通股,战略投资者合计持有恒大地产的权益为40%。

顺便提一下,恒大与韩国水原的亚冠比赛,刚刚0-0打平。

据传,京东健康、华润万象生活下周三招股,蓝月亮下周四招股。不知道估值怎么样,给市场留多少水位。

可转债打新及轮动:继续无脑申购了所有新发转债,没中签,目前存量新债只剩1k的紫金转债了。

2020年3月16日,在XX建了“可转债双低实盘”的策略(纯债底+低转股溢价率)。

实盘本周涨了 -0.53%,中证转债上涨了 -0.03% 。

当前累计收益 32.98%,同期中证转债指数上涨 4.33%(350.83点起步),沪深300上涨 26.9%。

本周五午盘开始,进行了可转债的例行轮动。

当前持仓是:宁建、凌钢、特一、湖广、文科、塞力、嘉泽、洪涛、利群、花王转债,各10%的权重。

新三板打新:德众股份、诺思兰德,一手待上市,后者下周2上市。

网格:东财继续持有中,目前仓位占计划的60%,从8月12日网格建立以来,累计涨幅 2.48%。

本周,周一手动买入10%仓位,周三系统自动触发1次卖出操作。

4

G2组合的年化收益数据终于有了,高达84%,感觉长期能有15%~20%的年化,已经很不错了。

所以,84%的年化只是个噱头,没什么用,真的就只是运气好而已。随着以后时间的拉长,年化收益的降低是必然的。

记得以前华佗的年化最高的时候好像也上了70%+了吧,现在不也到了30%+。

有点感悟是,高阶的投资一定要注意赛道的选择,有好的赛道,才有长期持有的可能,才能带来长期的价值。

G2组合是中国消费+美国科技,加上华佗的医药赛道,这2个组合3个赛道,都是有长期投资的价值。

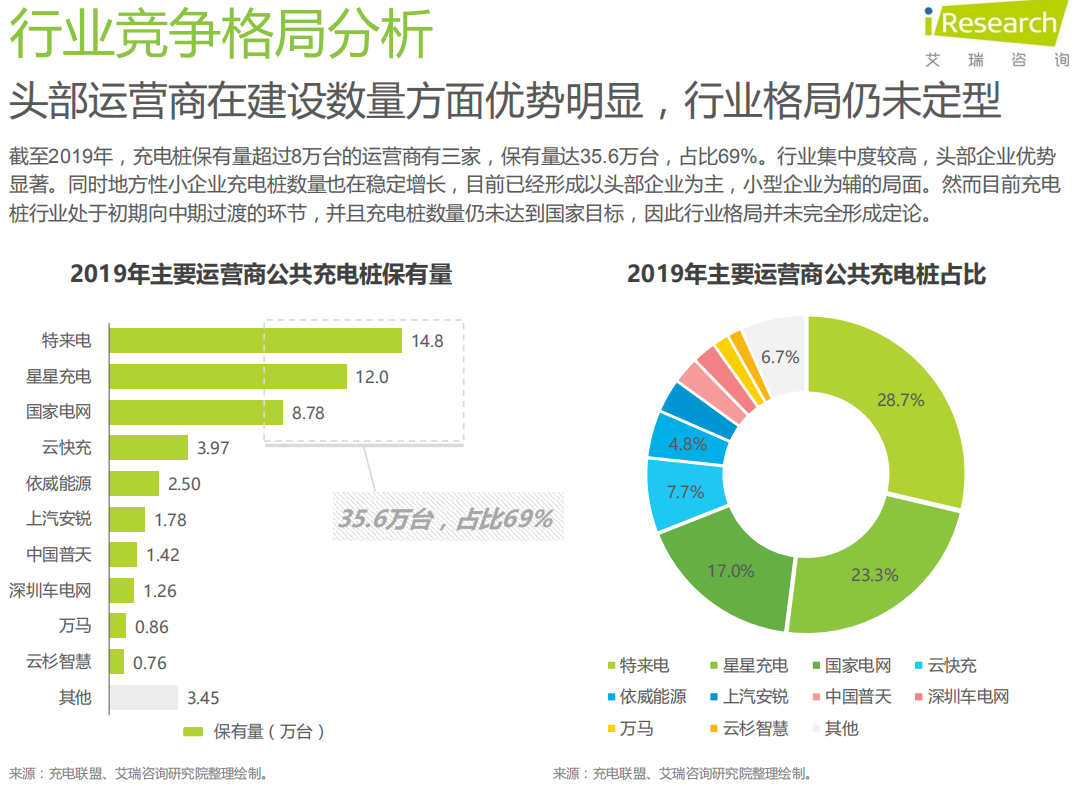

新能车的时代越来越近了,感觉充电桩应该不错,无论哪家新能车,都需要充电吧。

翻看了一下相关的充电桩概念股,都不便宜。周五涨幅排行榜如下:

我看了一些研报,说是国内充电桩面临着充电速度慢、充电桩数量少、充电费用高的痛点,超大直流快充是公共桩的发展方向,但这方面还需要动力电池的配合,因为现阶段动力电池难以承受超大功率充电带来的损害。

特斯拉当前引领全球快充技术,其超级充电桩V3,可以让Model3 在峰值功率下充电15分钟,行驶约250公里。

充电桩产业图谱和竞争格局可以看下面两张图:

其中,特来电是上市公司特锐德的控股子公司,可以多关注一下,据说是充电桩运营商中第一家公开宣称充电桩业务实现盈利的企业,也是设备制造-充电运营-方案解决全产业布局的龙头企业。

利益申明:我不荐股,目前没有买特锐德,只是放入自选了。

未来10年,充电桩行业可能会迎来迅勐发展,目前市面上并没有该主题的行业指数。

5

5.

完美日记的母公司逸仙电商,申购了450股,中了7股。暴利行业,加上据传的美妆第一品牌,感觉会被爆炒,果然。

问了一下老婆,完美日记怎么样,她说质量一般,但请了好多明星。看了一下最近两年的营销费,有一半的营收都做了广告。

我是不懂,所以不长持,只打新,反正就是炒呗。

福特转债,目前折价率10%。我本周二在227入手的,目前盈利3.72%,当时入手的时候折价率也差不多在10%左右。

为什么关注这个债券,因为它12月3号就开始转股了,如果股价跌幅不超过10%,理论上是有赚钱的希望。我也是轻仓试试看,这种不算套利,因为正股融不到券卖空,所以风险比较大。

茅台,四季度直销再放量的新闻估计很多人都看到了,可能又是利好茅台了。但今年双11,天猫、京东,我预约抢了2次,都没抢到。。。

屁股决定位置,我先说,出厂价和市场价差了一两千元,不解决差价过大的问题,就是耍流氓,这么大的寻租空间存在,进局子的能不多么?

证监会说,退市将不再单纯考察企业的盈利性,而是注重企业的持续经营能力,退市监管更关注“僵尸企业”和“空壳企业”的出清。

点赞支持。进一步向国际市场靠拢,是不是盈利这个不是关键,市场与投资者自会判断,关键是保证财务数据的可靠、及时公开,同时严厉打击内幕交易。

国务院金融委定调:严厉处罚各种“逃废债”行为,零容忍!拭目以待吧。

蛋壳公寓的爆雷给我的反思是,政府监管一定不能缺席。市场确实是有房屋长租的需求,而租金贷的创新加大了这个行业的风险,运营方如蛋壳公寓通过引进租金贷,可以很快将资产变现,拿到钱后马上再扩大规模。

一旦这个行业发生系统性风险,如此次疫情造成的房屋租赁市场降温,就会引发行业动荡,这还只是经营层次的客观风险,不考虑资金的挪用等主观人为的制度漏洞。

......

国内陆续出现了零星的本土新冠肺炎案例,下周的医药、口罩概念又要起来了?

对此,张文宏医生表示:中国抗击新冠进入新常态,任何一个地方出现单个病例、或者二代传播,都不必恐慌。

我觉得也是。要是中国抗疫做不好,世界其他国家就更不用指望了。

6

本周,深红利、红利潜力、央视50都跑赢了沪深300,创业板领跌;银行、地产、白酒、军工、农业、食品饮料跑赢沪深300,医药、医疗领跌。

最近市场,给一直扶不起来的行业起了个名字,叫什么“顺周期”行业,对此我只能说:高,实在是高。

最新估值表如下。

点击下图可放大看,更明了。

投资本是长久时,又岂在朝朝暮暮。