以史为鉴:后市何去何从?

从新近官方发布的一些关键经济数据来看,经济复苏的态势越来越明显,确定性越来越大。

8月份社会消费品零售总额33571亿元,同比增长0.5%,单月同比增速年内首次由负转正;1~8月份规模以上工业增加值同比增长0.4%,累计同比增速在年内首次实现由负转正。

有人可能会质疑,数据会不会有水分?用电量不会说谎。

1~8月社会用电量同比增长0.5%,这也是我国全社会用电量月度累计数据在年内首次转为同比正增长,而在8月份当月,全社会用电量7294亿千瓦时,同比增长7.7%。这一单月增速不仅创下年内的新高,更是一举突破了我国单月用电量的历史纪录。

疫情方面:中国疾控中心表示,我国新冠疫苗3期实验进展良好,普通民众11月或12月就可以接种。

之前听一个股民朋友戏言,炒股是赚着卖白菜的钱,操着卖白粉的心。自从进入股市,什么国际关系、地缘政治、特没谱、货币政策啥啥的,都跟我有关系!

这不是借着炒股涨知识了吗?好事儿。

大家都听过一句话:股市是经济的晴雨表。这是从长期的视角。

经济不断发展,企业持续创造利润,股市靠着利润推动,长期重心不断上移。

然而,中短期来看,股票市场是受经济、资金、情绪、政策、估值等多因素影响的复杂系统,并非简单地提前反映或跟随经济的走势,很难通过个别数据预测未来的行情走势。

那么,目前的经济形势下,股市的后市如何演绎呢?

“以史为鉴,可以知兴替”,认识市场最好的方式是参考历史上相似经济环境下的市场走势。

从这次新冠疫情对全球经济的影响来看,疫情的冲击波及全球,引起世界范围内的经济衰退,近20年以来,只有2008年次贷危机可与之相提并论。

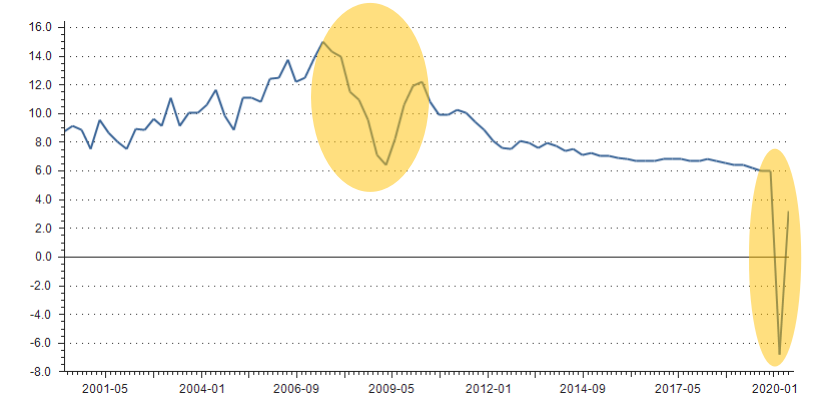

下图是我国近20年来的季度GDP同比增速走势:

20年来,季度GDP只在08年次贷危机和今年被砸出明显的深坑,其他时间均平缓的变化。

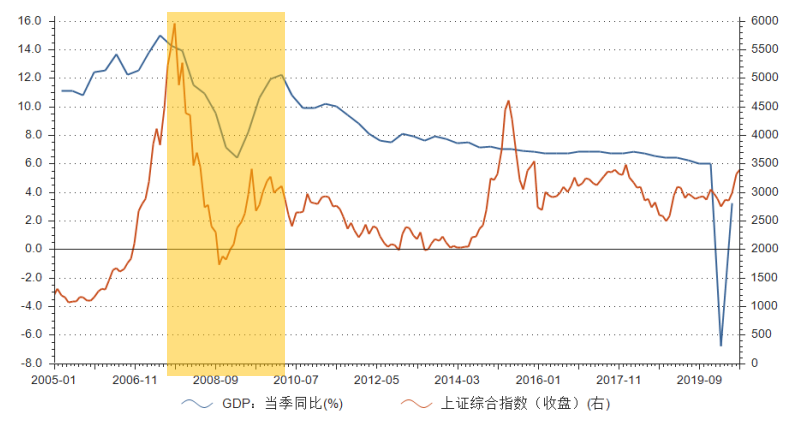

我们来看看08年次贷危机后经济复苏对股市的影响如何。下图蓝色代表季度GDP,红色代表上证指数,图中高亮部分标出了次贷危机时期:

危机的发生时点刚好和A股07年牛市顶部重合,由于当时我国经济对外依存度很高,受次贷危机的影响较大,GDP出现明显下滑,并且,当时的市场经历了2007年狂热,股市顺势从6000点一路崩到1600。

在随后的见底回升过程中,上证指数和GDP的走势大体相似,但上证指数略有提前,上证指数的最低点出现在2008年10月,季度GDP的低点出现在2009年1季度。

伴随着当时4万亿的放水,股市反弹,到2009年7月,上证指数约上涨了1倍,回到3400点,开始进入数年震荡下滑的行情,而GDP最高点出现在2010年1季度,同比增长12.2%,这也是当时至今的最高增速。

应该说经济复苏的过程充分体现出股市是经济的先行指标这一结论:先于经济见底,先于经济复苏,先于经济见顶。

巴菲特曾经说过“等到知更鸟到来时,你将错过整个春天”。

股民时刻关注上市公司的基本面,而上市公司的销售、盈利、增长等情况往往早于财报反映在股价中。

因此,如果单纯盯着GDP炒股,其实是滞后了。因为:

如果经济下滑过程中不敢出手,等到2009年2季度确认经济企稳后再买,这时上证指数已经涨回到了3000点附近;

如果等2010年2季度,GDP越过高点下滑开始卖股票,这时上证指数又已经跌到了2400点附近。

之前写过一篇文章,(可百度查找不在此山中《投资路上,被打脸是预测者的宿命》)。

预测经济以及股市的走势是非常难的。

最近常和业内朋友交流对市场的看法,看多的人太多了,我隐隐有些不安。

本次牛市主要基于经济复苏和资金充裕,但反过来想,炒股炒的是预期,一旦经济真复苏了,利好也就落地了,央行也不再需要放水,推动上涨的这两个理由也不复存在。

做投资其实做的是预期。当市场提前price in了这种预期,一旦预期实锤,此时,你来买,那就是接盘。

成交量上,已经下降到今年以来的低位,当市场只有存量资金在博弈时,往往会导致风格上的切换,前期被暴涨、暴炒的板块有止盈需求,前期涨幅小的板块则存在一定的补涨需求。

因此,对于市场,我们的一个判断是,如果没有增量资金进来,一些高估值的板块很难有机会继续上攻。

操作层面:

对于未来走势,我们永远无法提前预测,更做不到底部一把满仓,顶部一把清仓,能做的只能是根据市场估值控制好仓位,底部重仓,顶部轻仓。

目前约半仓,以顺周期、价值风格为主。

欢迎关注自媒体号:不在此山中。入市14年的投资老司机,发表投资类文章400余篇,累计超过50万字,阅读量超3000万,实盘组合,手把手带你投资。希望可以通过写投资理念和基金实盘的方式,帮助更多的人做好家庭理财。