近日,(中、农、工、建、交)五大行发布公告:8月25日起个人房贷将统一转换为LPR定价。

后台不少朋友留言,到底是保留固定利率还是选LPR呢?

在ETF之家看来,这事好办,说白了,还是钱的事。下面我们分两部分讲,一是聊聊为什么要转为LPR,它的逻辑是什么?二是开源比节流更重要,如何通过ETF组合投资的方式来减轻房贷压力?

先来讲什么是LPR?

LPR的全称是贷款市场报价利率。它是由国内18家银行根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。

简单来讲就是一段时间内银行放贷的平均贷款利息,相比以往的固定的贷款基准利率,LPR的市场化程度更高,能及时反映市场利率变化。

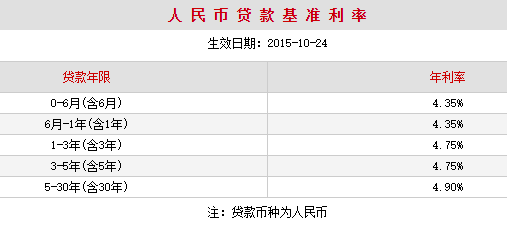

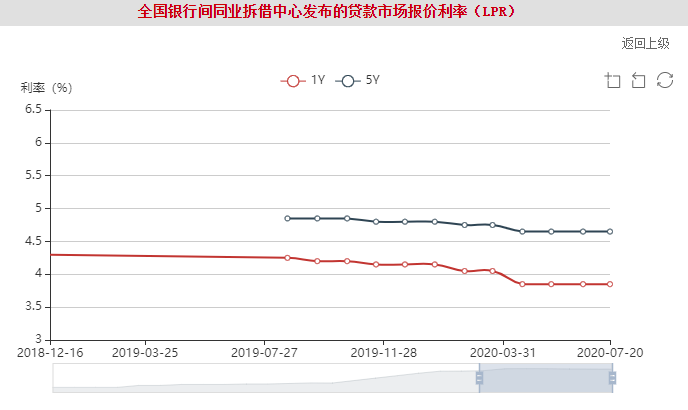

拿最近几年的数据来看,自2015年10月以来贷款基准利率一直保持不变(如上图所示),但LPR则随着银行贷款情况变化逐步调整(如下图所示)。

固定利率和LPR的计算方法

固定利率通常指的是在贷款基准利率(目前大于5年期贷款利率为4.9%)基础上对利率打折或者上浮。

以深圳为例,2017年之前个人房屋贷款基本上每家银行都有折扣,例如9.5折,意思是基准利率乘以0.95,实际贷款利率为4.655%;

2007年之后房贷收紧,贷款利率不但不折而且要上浮,例如在基准利率的基础上上浮10%,相当于实际贷款利率5.145%(4.9*1.05)。

此次,如果选择保留固定利率,那么以后你的贷款都是维持现在的利率直至还清贷款,不再改变。(记住不再跟随基准利率变动)

再讲一下LPR的计算方式。转换为参考LPR定价后,利率的计算方式将变为“LPR点差”,其中的LPR就是定价基准。当前参照的LPR(定价基准)是2019年12月公布的5年期以上LPR(4.8%)。

如果你选择了LPR,那么你的贷款利率就跟随上一年LPR的基准而变动。

下面重点来讲讲固定利率转变为LPR。

分两个案例来说明:

1、原利率打折,转换为LPR

假设小明2016买房时利率打9折(实际利率即为:4.9%*0.9=4.41%),4.41比4.8(2019年LPR基准)要低,4.41-4.8等于负的0.39,这个负的0.39就是小明房贷固定减点数。

转换为LPR后,小明以后的房贷利率就是:LPR-0.39。今年的LPR是4.8,小明今年利率就是4.8-0.39=4.41。

以此类推:

2021年的房贷利率=2020年12月的LPR利率-0.39

2022年的房贷利率=2021年12月的LPR利率-0.39

......

2、原利率上浮,转换为LPR

假设小李2018买房时利率上浮10%(实际利率即为:4.9%*1.1=5.39%),5.39比4.8(2019年LPR基准)要高,5.39-4.8=0.59。这个0.59就是小李房贷利率的固定加点数。

转换为LPR后,小李以后的房贷利率就是:LPR+0.59。今年的LPR是4.8,小李今年利率就是4.8+0.59=5.39。

以此类推:

2021年的房贷利率=2020年12月的LPR利率+0.59

2022年的房贷利率=2021年12月的LPR利率+0.59

......

转还是不转

客观来讲,固定利息转变为LPR对贷款人更公平。

此前,贷款基准利率根据浮动来增减倍数,贷款基准利率的变动对贷款执行利率产生放大/缩小的不对称效应。

举例说明:

以100万贷款,还30年为例子,按照基准利率计算,月供为5307.27元。如下图所示减20%(利率八折),实际月供减少579.12(5307.27-4728.15)元,而上浮20%,实际月供增加611.3(5918.57-5307.27)元。

很明显吧,同比例的情况下,利率打折时房贷减的少,利率上浮时房贷加的多:

而转变为LPR加减点后,因为点数是固定不变的,因此可以确保未来LRP变动时,对贷款利率的影响幅度是相同的。

至于是固定利率还是LPR划算,完全取决于LRP的变化。

还是拿上文中2016年买房的小明为例,基准利率打9折,实际贷款利率为4.41%。

1、如果选择了固定利率,那么小明剩余的整个贷款周期内都将执行4.41%的利率。

2、如果转变为LPR,小明的房贷利率变为LPR-0.39%,以2019年12月LPR计算(4.8%),实际贷款利率是4.41,与固定利率相同。

因此小明要判断的是往后LPR基准比4.8%高还是低,比4.8%高选择固定利率划算,比4.8%低选择LPR划算。

从短期来看,当前的LPR为4.65%,假设到年底维持不变,那么小明2021年的房贷利率为4.26%(4.41-0.39),转为LPR划算。

从长期来看,经济增长与通胀是长期利率的主要决定因素。

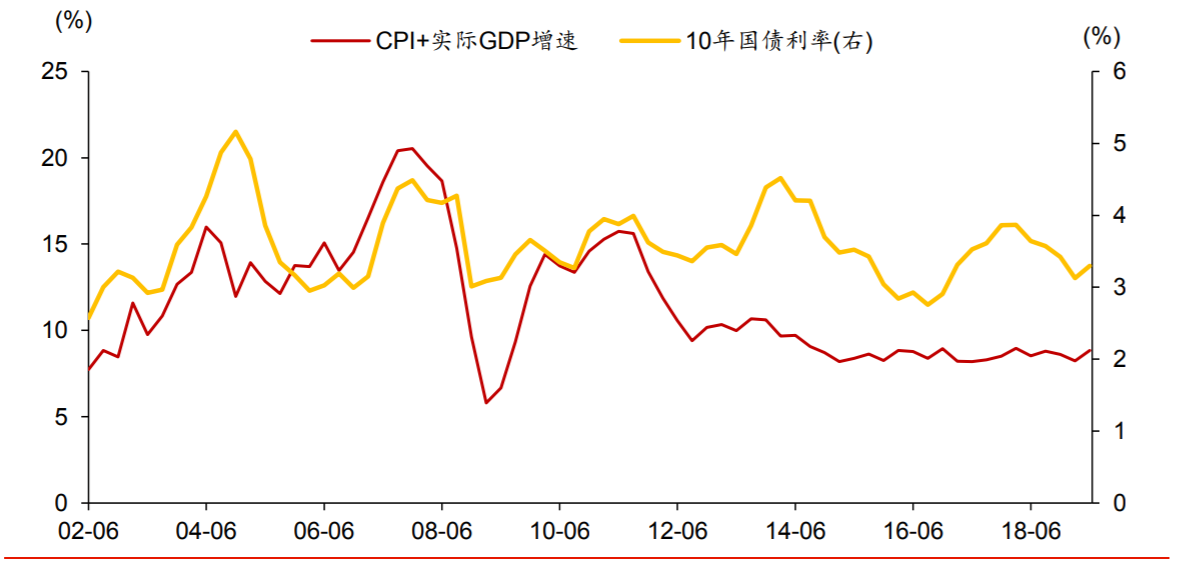

利率水平与名义经济增长保持较高的拟合度(名义增长的代表性指标主要是 GDP 增速和通货膨胀率),以经济的名义增长率为指引,并预判未来经济增长、通货膨胀的变化,从而可以判断利率水平的未来走势。

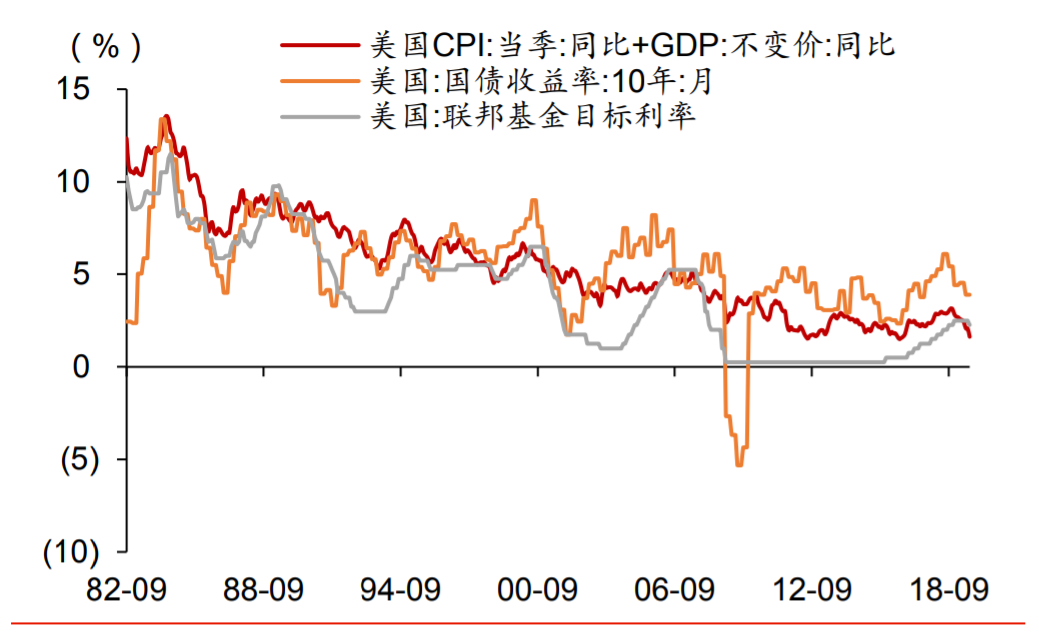

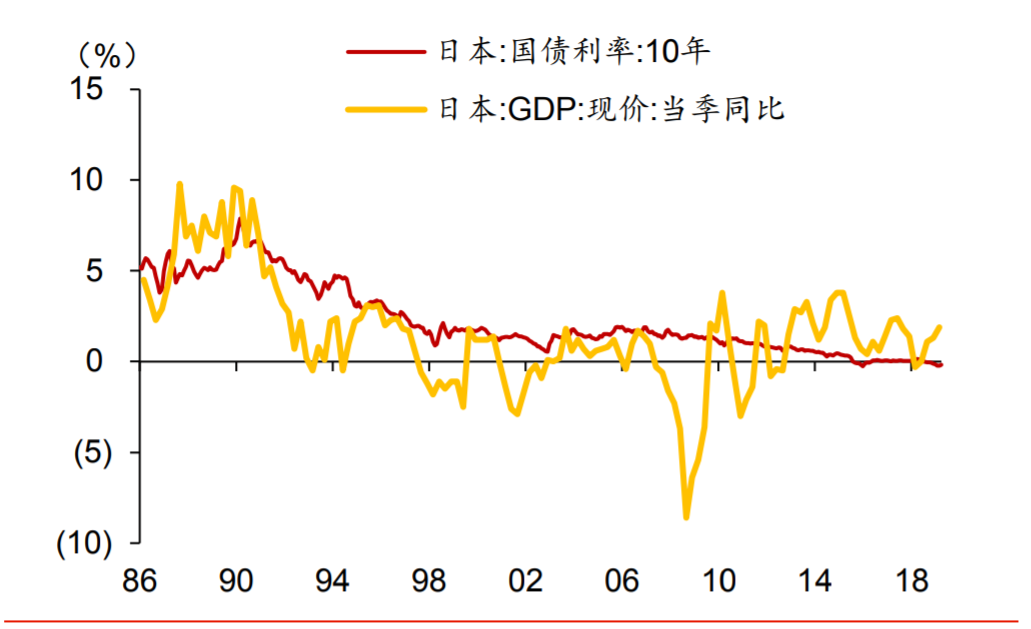

华泰证券统计数据显示,从美国、日本的经验来看,十年国债收益率基本与名义经济增长走势基本相同,国债收益率随着名义经济增长走低。

美国名义GDP增速与十年国债利率

日本名义GDP增速与十年国债利率

国内GDP增速和十年国债利率走势高度相关,但相比美国和日本利率绝对水平长期低于名义 GDP 增速,如下图所示。

从过去十年的数据来看,贷款利率与中长期国债收益率在波动方向上具有一致性。

在实践中,利率的影响因素更为复杂,中长期来看随着国内GDP增速的放缓,未来利率走低的概率大。

但是,走高的风险则更高。

怎么讲?

选择固定利息相当于是买了一份房贷利率保险,概率上一定是亏的,但是锁定了利率上涨的风险。

从目前的经济情况来看,3~5年内利率上涨的概率较低,毕竟此次疫情对经济的影响还是较大,经济复苏过程中需要宽松的货币政策支持。

根据以上分析,ETF之家的建议是:

1、房贷5年内还清的果断选择LPR,因为LPR短期内上涨的概率低于下降;

2、之前贷款利率打折的朋友选择固定利率,锁定风险为上策;

3、至于利率上浮还款剩余期限较长的朋友,也没啥好选了,转吧!短期能享受先享受着(2020年为4.65%),活在当下重要。

接下来聊聊如何通过ETF组合投资的方式来减轻房贷压力?

如何赚钱减轻房贷压力

风险和收益是我们衡量一项投资中最为简单和直观的指标,许多投资者在选择投资标的时往往只看收益,忽略了风险因素。

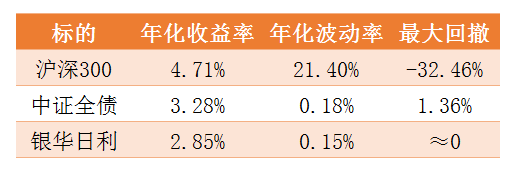

以沪深300指数为例,其最近五年的年化收益率为4.73%,表面看收益率全面碾压货币基金(2.85%),同样收益也高于中证全债指数(4.27%)。

但是从风险角度来看,沪深300的风险明显大于债券和货币基金,结合最近五年的年化波动率、最大回撤数据来加以对比:

虽然沪深300涨的最多,但它波动也最大,换句话说也最容易亏钱,拿历史走势来观察更为直观:

资产价格波动是普通投资者盈利的最大障碍,这也是为什么权益类资产的历史回报不低,但80%或许更多的投资者长期回报率不如货币基金更别说债券。

因此,以补贴房贷为目的,“稳”是我们考虑的重点,其次在稳的基础上获取更高的回报。

ETF之家创建的全天候策略,在进攻的同时充分考虑了“稳”的重要性,自2015年以来策略历经市场考验,以上证指数为参考:

2015年6月——2016年2月,上证下跌2300点,指数跌幅40%,策略回调6.72%;

2018年1月——2019年1月,上证下跌950点,指数跌幅28%,策略收益1.3%;

今年2月、3月,市场深度回调,策略依然稳如泰山。

历史表现请看下图:

年化收益8.42%,跑赢房贷利率不在话下,同期沪深300指数收益率为4.91%;

期间最大回撤-6.72%,也就是2015下半年那次暴跌,同期沪深300为-45.27%;

再看波动率6.33%,同期沪深300指数为29.32%,波动率接近大5倍。

全天候策略根据风险均衡理念,以资产配置的方式来构建组合,ETF之家在之前有详细介绍:基于桥水的中国版全天候策略

根据市场近5年的验证,我们认为该策略作为稳健理财是绝佳配置,其长期回报率虽然不高,但是它的波动率会让投资者感到“稳稳的幸福”。