寻摸了一圈,发现A股的指数基本都不便宜了。

这种情况从2015年来还是很少见的。

如果说哪些指数超过了2015年创新高,食品饮料和医药是绕不过的堪。

今年堪称盈利利器的两个行业,已经在奔跑的路上把其他兄弟行业远远抛在身后,尤其金融行业,难望其项背。

结构性行情在熊市很常见,多长阴长阳,如果你仔细研究下市场,会发现过去盈利能力存疑的行业也有突突表现。

比如传媒、钢铁、军工,这种强周期行业的特性决定了持续性不佳,但活性很足,可能短短几天时间就足以平覆收益。

站在板块看全场,容易把眼界限制在某一域或某一行,所以我们在分析各个指数的投资价值时,必然要带上全局的眼光。

最简单的方式,无非观察中证全指或万得A,它的数值变化挺有意思的。

5年时间,足以掀起一轮新的行情周期,记着一点,只要你有足够的耐心在场,A股绝对有一席之地容纳你。

换一个角度,A股这几年并不是一潭死水,每次结构性行情发起时,当年都足以满足你的投资需求。

买指数基金同样如此。

……

最近不仅股市行情不错,可转债溢价也足够高。

本来今天上市泛微转债溢价率不足-20%,预计价格也就在120~140之间,没想到最高冲到了170,这已经堪比歌尔转2了。

明天比音转债和正邦转债,溢价率一个比一个牛,如果不是很差的行情,提前恭喜中签的朋友。

风险提示:以上信息仅供参考,不构成投资建议,投资者据此操作,风险自担。

……

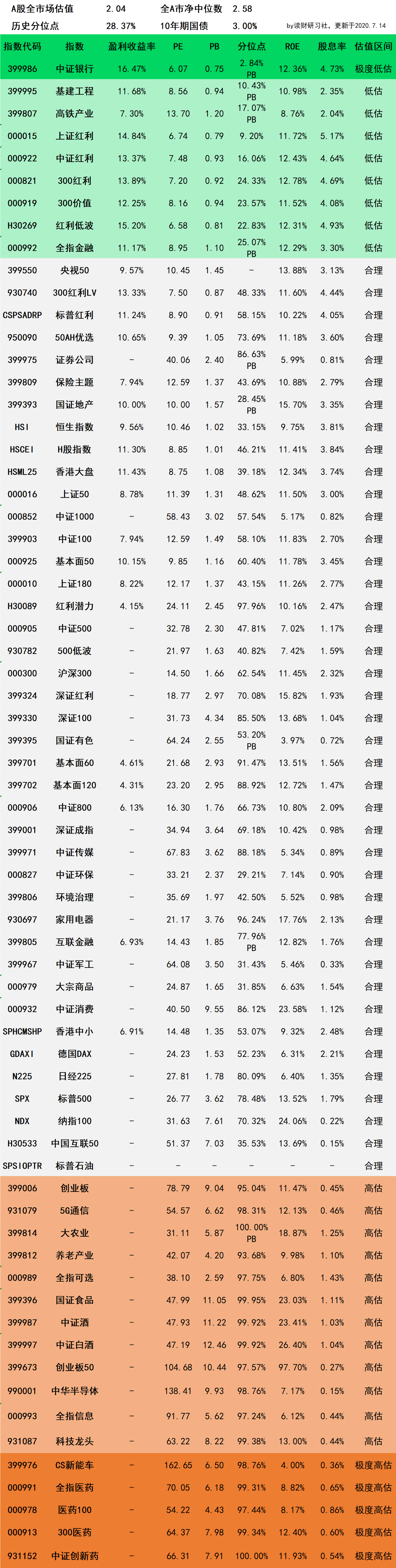

A股及全球成熟市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

90%指数为A股主流宽基、策略及主题行业,囊括成熟市场最具有代表性的标普500、纳指100、德国DAX、日经225等指数。

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2020年7月14日估值表

第762期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。