点击上方“蓝字”,轻松关注我

定投,号称“懒人投资”最佳方式。在各大基金销售平台都能看到关于定投的工具,如何花式定投,也常常是被各位大V热心介绍。

E哥认为定投看似简单,但也不是随随便便,躺着就能把钱赚了的方式。投资者还是需要学习一个,提高自己的知识水平,否则长期定投也不一定赚钱。这里面有不少需要注意的问题,常常被忽略,以至于走向初衷的反面。

前两期,我们介绍了定投中关于资金分配的误区——钝化效应以及长期定投标的选择。今天我们再来谈谈高波动指数如何定投。

什么是高波动指数?

高波动指数值得是弹性比较大的指数,比如我们常说的中证500、中证1000就属于高弹性、高波动。

高波动特性导致指数牛市中涨的多,熊市中跌的多,指数价格上窜下跳。也就是说指数“上窜”的时候,会透支未来更长时间的涨幅。相比于基本面这种有逻辑支撑的指数,更有可能出现“高位站岗”。

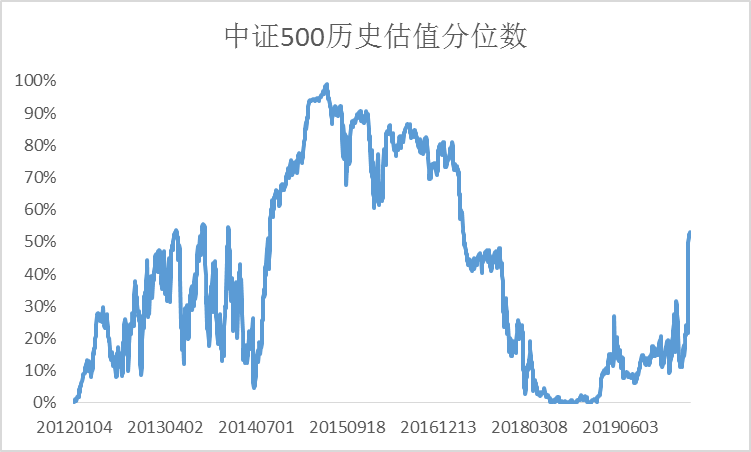

数据来源:Wind,2014.1.2—2020.5.19

高波动指数可以长期定投吗?

根据上述500指数的走势,如果在2015年较高的位置开启长期定投,也不能享受长期投资的收益。像之前定投系列反复谈到的,定投只是分散风险的投资方式,本身不创造超额收益。

如果要采用长期定投的懒人投资方式,那就需要根据上篇文章介绍的,定投长期向上的基本面指数。《你的定投为什么还是不赚钱?》

而如果想要享受中证500的高弹性的短期上涨高收益,则需要一定的择时技巧。

由于高波动指数往往受中短期资金驱动会上窜下跳,而我们如果想要获取“上窜”带来的高收益,那我们就要在“下跳”的阶段开始布局。

简单来说,就是低位定投,高位止赢或停止定投。

图片来自网络

根据什么指标来判断高低位呢?

估值指标当仁不让!

估值指标是用股价除以财务指标得到,可以认为是判断股票是否高估的锚。

估值指标有PE\PB\PS等,对于高波动指数,略偏成长风格,PE指标相对来说更具有普适性。

判断单一指数估值水平,最靠谱的就是自己跟自己比,也就是历史估值分位数指标。简单来讲,就是看指数估值在历史估值数据中所处的分位数。要注意的是,在计算历史估值分位数的时候不能用到未来数据,也就是说计算每一个时点的分位数指标,只用到当前时点前的估值数据。

数据来源:Wind,2012.1.2—2020.5.15

低估买入高估卖出

得到指数历史估值分位数指标后,我们就自然而然想到低估买入高估卖出这样逻辑简单的操作策略。

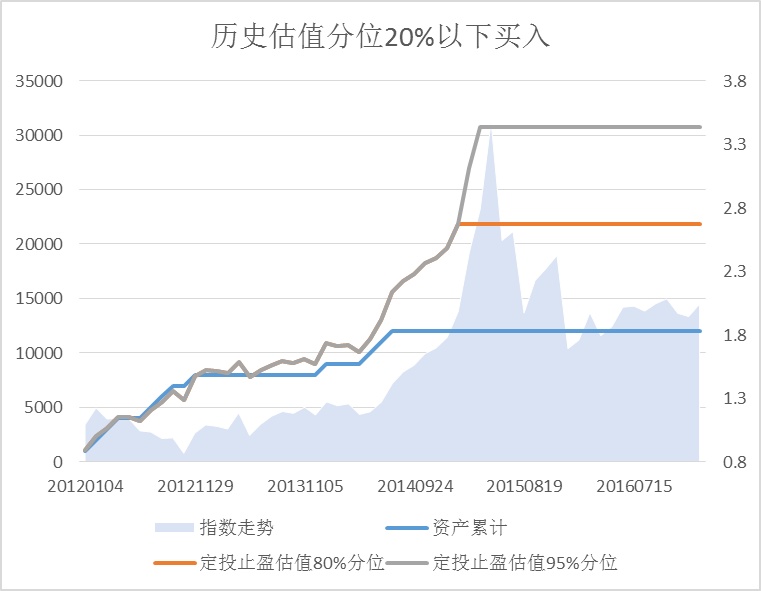

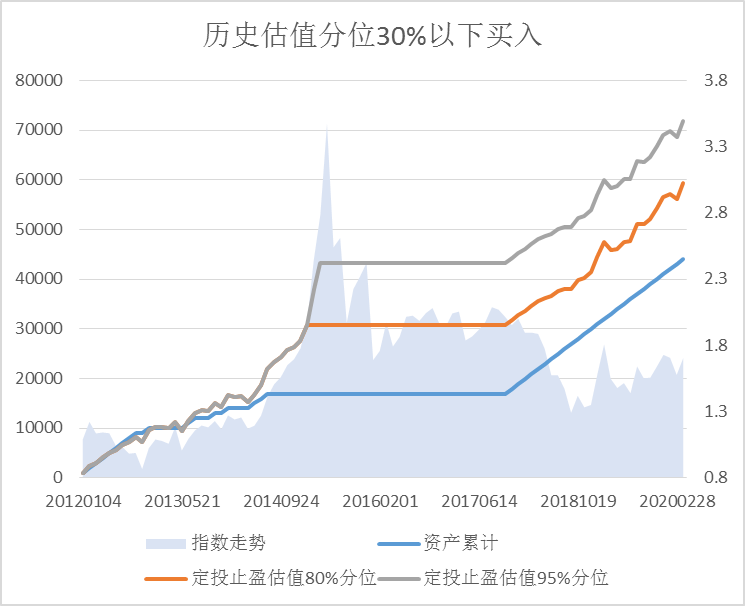

比如,我们设计一个在中证500低估20%买入,高估80%卖出这样一个简单的高抛低吸二八策略。

当估值历史分位数低于20%时,开启定投,每期定投1000元。

当估值历史分位数高于20%时,停止定投,静待花开。

当估值历史分位数高于80%时,卖出止赢。等待下一次低估信号。

数据来源:Wind,2012.1.2—2020.5.15

很明显,在上一波长熊后的大牛市中,根据估值指标及时止赢,可以获得82%的收益。

如果是高风险偏好,把高估阈值设为95%,可以获得156%的收益。

图片来自网络

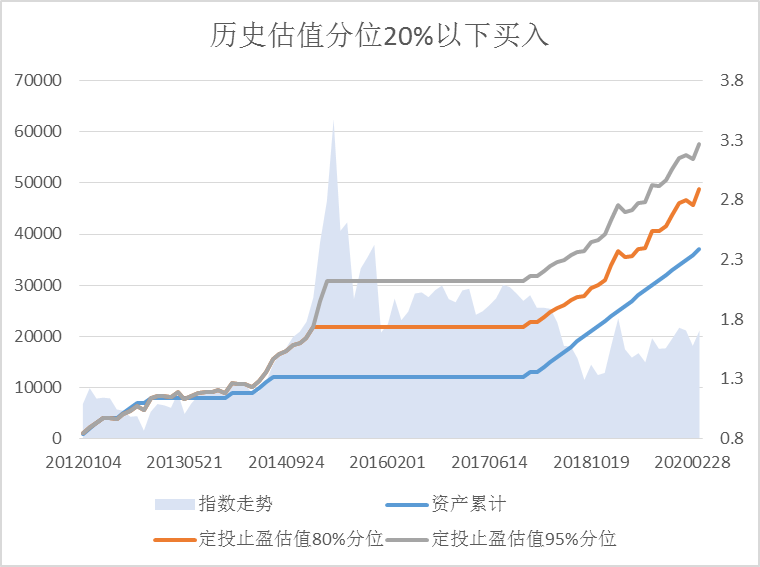

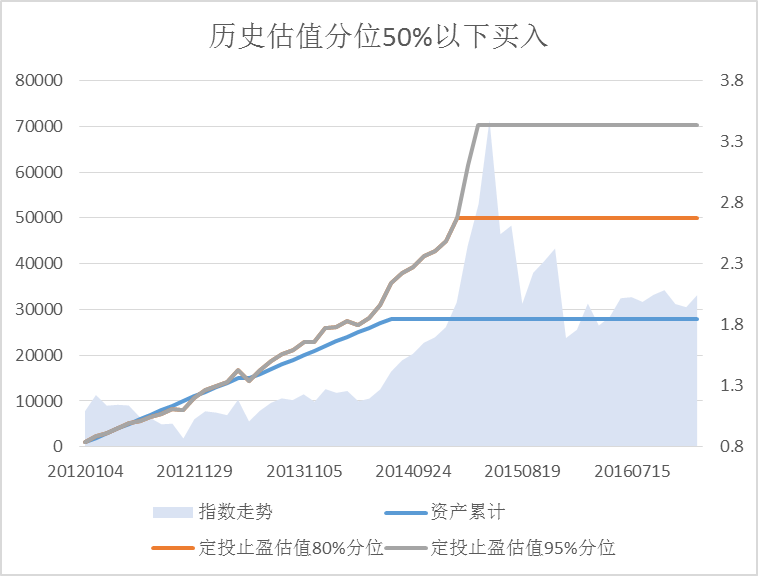

只谈牛市难免片面,那牛市之后如何呢?

数据来源:Wind,2012.1.2—2020.5.15

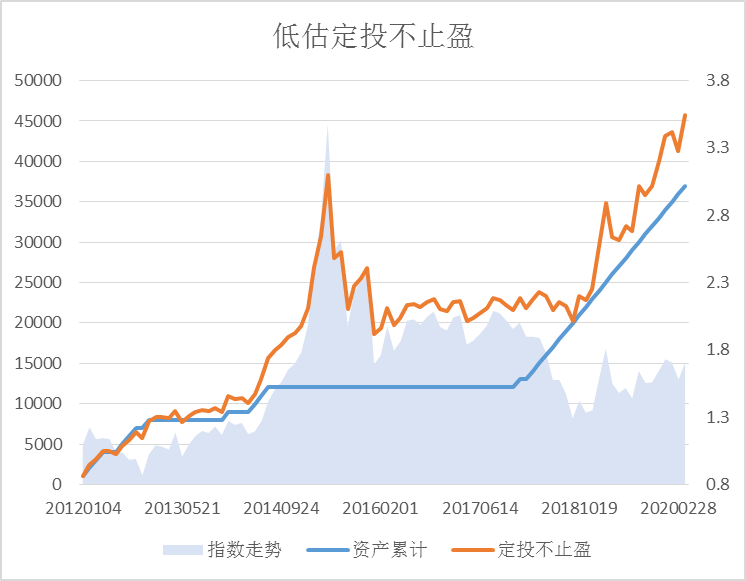

牛市过后,在2018年初,中证500指数又进入低估区间,继续开始定投。虽然截至目前,没有获得像15年那样的高收益,但也没有明显亏损。

低估区间内定投实现了在较高安全边际的情况下分散风险的效果。

而想要获得15年的高收益,需要出现像15年那样的大牛市,这就得看投资者自己的预期了。历史不会重复,但很可能相似。

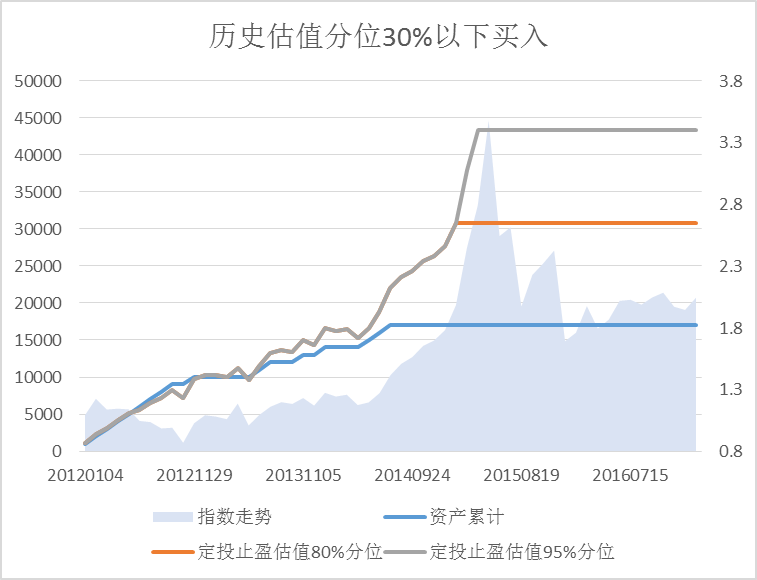

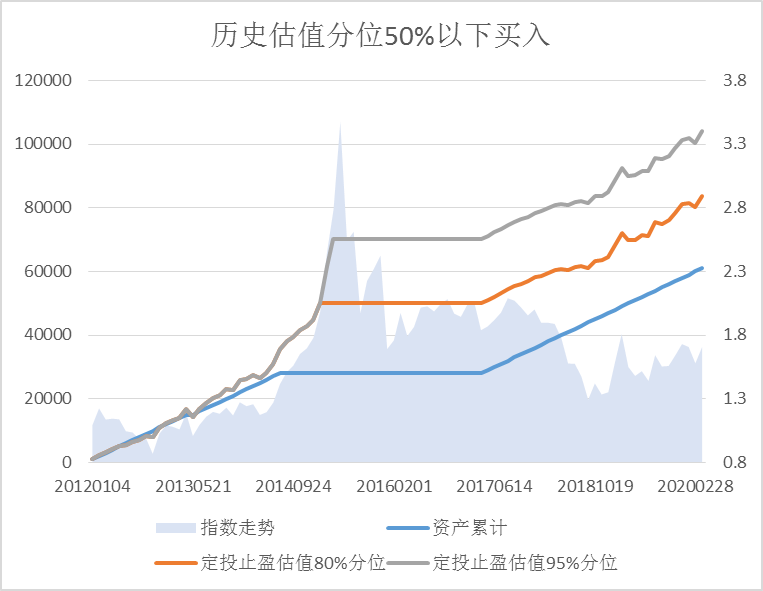

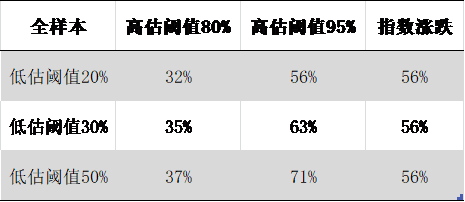

那这个策略参数敏感吗?

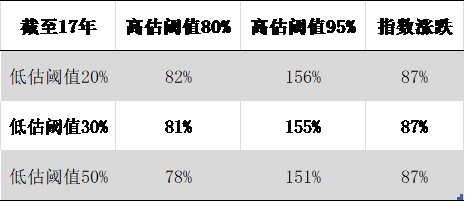

我们再看看低估阈值为30%和50%的情况。

数据来源:Wind,2012.1.2—2020.5.15

数据来源:Wind,2012.1.2—2020.5.15

数据来源:Wind,2012.1.2—2020.5.15

数据来源:Wind,2012.1.2—2020.5.15

数据来源:Wind,2012.1.2—2020.5.15

数据来源:Wind,2012.1.2—2020.5.15

不同参数情况下,均能获得相对接近的结果。

低估定投,即使不高位止盈,长期来看也会获得累计23%正收益,亏损概率极小,充分体现出低估定投的安全边际很高。当然,由于投资期间波动过大,E哥还是推荐高估抛出的操作。抛出后指数的涨幅,并不是大家知识边界内该赚的钱!

定投八年获得30%的正收益,不如存款?

要注意的是,正常定投的资金利用率是很低的,只有50%。另外50%现金仍然可以投资,获得固定收益。

如果采用低估定投,高估抛出的方式,在15年信号发出后,资金已全部止赢,落袋为安。这部分资金实际投资时间只有两年左右。而上述收益是根据历史投资总金额计算的,也就是说,8年间定投对资金的占用比例不到20%,另外80%资金依旧可以获得固定收益。

总的来说,投资高波动指数不能像上期一样做“懒人投资”,而是要掌握一定的“技术”。低估点位买入,并保持关注,在高估点位止赢卖出,然后再等待下一次低估点位的出现。

由于操作相对普通定投复杂,定投高波动指数更适合风险偏好稍高,并对高波动指数走势有一定预判的投资者操作,毕竟像15年的大牛市会不会重演,都是各位心中之花了。对于追求稳健的投资者,E哥还是推荐上一篇文章介绍的长期定投的懒人投资方式。

注:定投收益率=[(sum(每期定投金额/每期净值)*期末净值)/(sum(每期定投金额*投资期数))]-1,以上收益率测算为每月1日定投为例,不考虑申购赎回,仅作实例历史数据测算,不作为收益保证或投资建议。定投数据来源:Wind, 定投时间:2012.1.2—2020.5.15

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

E哥想聊聊

最后,E哥想听听大家最近对指数和基金有什么疑问,都可以通过评论、留言、私信的方式发给E哥。只要你提问,你的问题就有很大概率在下一期文章中被详细分析哦~