点击上方“头像”,轻松关注我

一、上周市场回顾:

据约翰斯霍普金斯大学数据,截至美东时间24日17:31,美国新冠肺炎确诊病例为890524例,死亡51017例。全球累计确诊2790986例,累计死亡病例195920例。上周,全球新增确诊出现了小反弹,疫情拐点是否确定出现成为市场主要的担忧。

另外,值得一提的是,世卫组织总干事谭德塞与法国总统马克龙、欧盟委员会主席冯德莱恩、盖茨基金会共同发起全球合作计划,旨在加速研发生产并公平分配新冠肺炎疫苗、诊断工具和治疗方法,标志着全球攻克一起走出了实质的一步,对后续疫情的控制有积极作用。

(来自于Wind,图片:国外新增趋势本周出现向上小波峰)

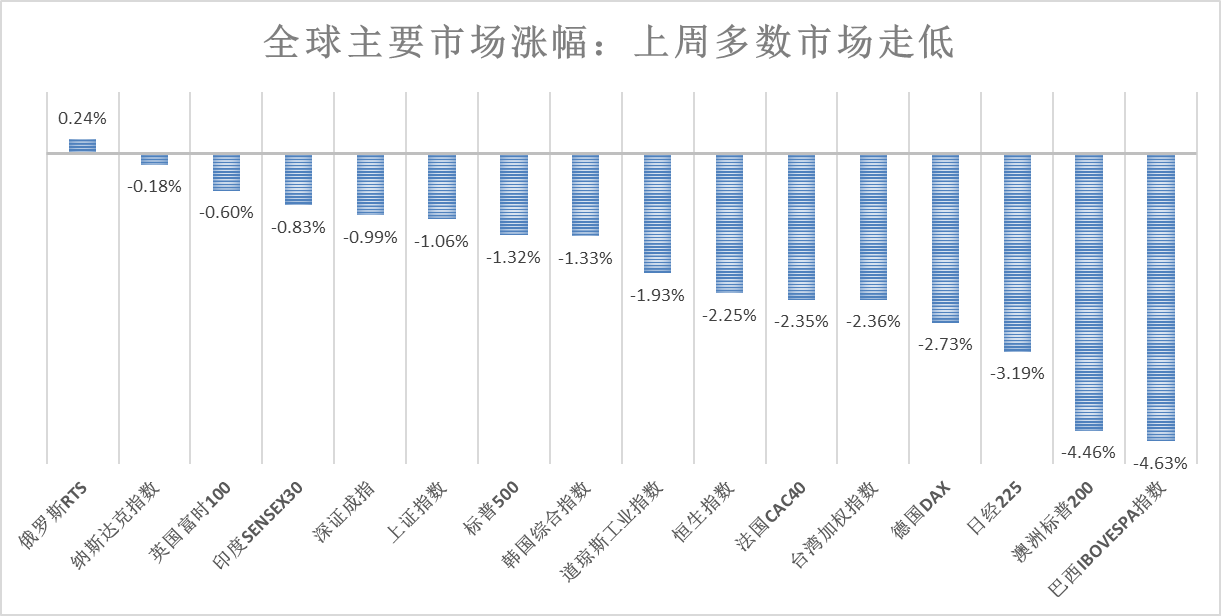

上周,全球主要市场结束了连续多日的反弹态势,除俄罗斯小幅上涨外,其余均走低。 其中巴西、澳洲、日本、德国领跌,跌幅分别为4.63%、4.46%、3.19%和2.73%.

(数据:Wind,截至2020年4月24日)

A股市场,本周市场成交仍然维持在较低水平,市场一方面担心外围股市二次下跌,另一方面担心还未公布年报、一季报的公司出现爆雷现象。周五,A股再度回调,上证指数收跌1.06%报2808.53点,周度累计跌1.06%。主要宽基指数中,中小板指、上证50和沪深300领跌,跌幅分别为1.33%、1.18%和1.11%。

上周,中证1000相比沪深300超额50BP左右,小市值相对占优(上期是大市值相对占优)。近期连续多周市值风格方向切换频繁,持续呈现震荡的态势未变,市场受海外疫情波动和经济恢复等影响,风格主线一直不明朗。

(数据:Wind,截至2020年4月24日;红线=沪深300-中证500;蓝线=国证成长-国证价值)

风格指数方面,上周成长指数和价值指数的走势分化持续,国证成长跌幅0.45%,国证价值跌幅为1.40%,二者差异100BP,上周成长风格整体继续占优。 2020年至今,国证成长相对国证价值的走势累计差异达到了12.15%,成长风格在A股持续走强的态势没有改变。

上周,行业层面,全指行业中消费行业一枝独秀,其余均为负收益。全指消费上周逆市上行,周度累计上涨了3.37%,相比全指信息、金融、电信领跌,跌幅分别为2.47%、2.29%和2.15%。值得一提的是,全指医药上周跌幅较小,下行0.34%,抗跌性较强,医药YTD涨幅高达16.26%,依旧是年初至今的爆款行业。领涨和领跌的行业上周累计相差高达6%(上期3%),行业收益两级分化相比上期扩大。从近期行业表现不难看出,市场近期逐渐青睐适合当下环境的“刚需”类板块比如医药(疫情带来的相对确定性业绩)和消费(内需持续复苏)。

(来自于Wind,图片:北上资金近30日流入情况统计)

上周,A股市场震荡下跌,北上资金继续加仓,特别是24日,在A股跌幅较大的情况下,反而净买入额有所增加。本月累计净流入482.82亿元,北上资金熟悉的买买买又回来了。从上周外资的配置的偏好来看,行业配置上看,偏好于医药、食品饮料、金融等行业。上周成交净买入排名前列的个股有贵州茅台、中国平安、恒瑞医药、伊利股份、海螺水泥、招商银行、复星医药等。

下面简单谈谈E哥对于A股市场后续的简单看法:市场仍处于震荡区间,全球市场反弹中A股的整体表现不及市场预期,赚钱效应较差,市场近期持续低量交易,风险偏好修复不够。E哥建议中长期继续关注疫情确定性拐点的出现和国内政策的经济实质的落地效果。

另外一个小提醒,下周重要会议即将召开,十三届全国人大常委会第十七次会议4月26日至29日在京举行,消息面整体偏利好。

(图片:来自于网络)

二、指数估值汇总

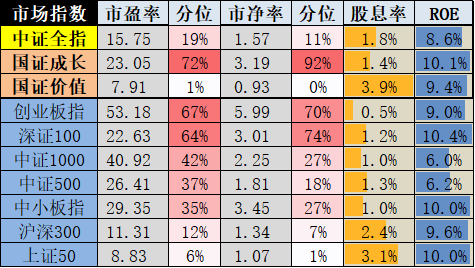

目前,中证全指估值水平仍处于历史较低位水平,相比上期中证全指市盈率分位变化不大,市盈率和市净率相对历史估值水平均持续低位,A股市场的估值优势犹在。

风格指数中,估值变化不大,成长指数依旧维持历史相对高位水平。 相比之下,价值指数估值水平持续处于历史底部。

宽基指数方面,整体估值变化较小。均处在相对合理估值水平,其中上证50、沪深300等较大市值指数的估值持续处在历史底部。

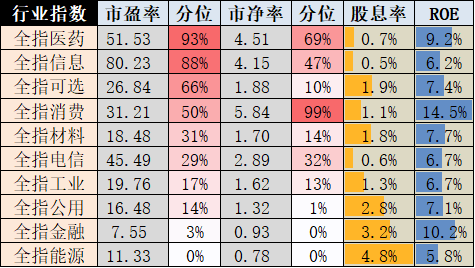

行业估值方面,全指信息、全指医药的市盈率估值水平处在历史相对高位。其他行业估值水平较上期差异不大,且均处在合理水平,其中全指金融和全指能源处在历史底部。

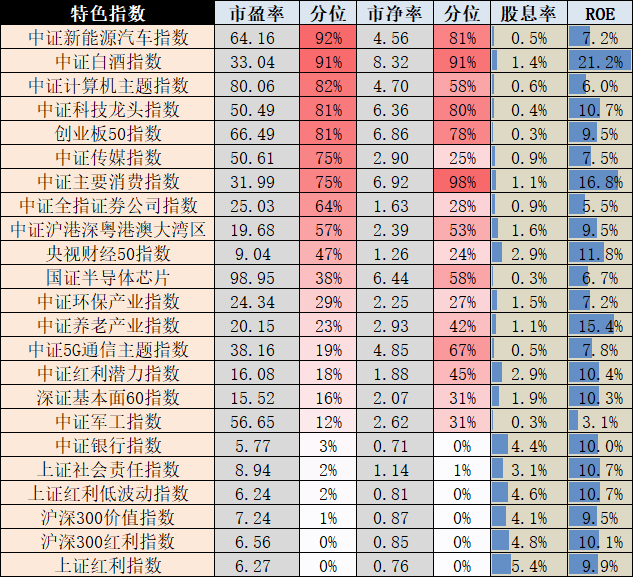

特色指数方面,目前科技龙头、新能源汽车、白酒仍处于历史相对估值高点。本期,上证红利、沪深300价值和红利、责任指数、红利低波、养老产业、银行均处在历史最低点估值位置,值得进一步关注。

(数据:Wind,截至2020年4月24日)

(数据:Wind,截至2020年4月24日)

(数据:Wind,截至2020年4月24日)

指标脚注:

1.市盈率:指企业以目前的盈利水平,多少年能完全回本,用当前股价除以前四个季度的每股收益。

2.市净率:指目前的股价与公司真实的每股净资产的比率,净资产取自最新财报

3.分位数:分位数均是过去五年日度估值数据升序,分位数=(当期排名-1)/(总数-1),0%代表历史五年处于最低的估值,100%代表指数在处于最高的估值水平。

4.股息率:股息和价格之间的比率。

5.ROE:净资产收益率(平均),是净利润与平均资产的百分比,数据来自最新财报数据。

E哥想聊聊

最后,E哥想听听大家最近对指数和基金有什么疑问,都可以通过评论、留言、私信的方式发给E哥。只要你提问,你的问题就有很大概率在下一期文章中被详细分析哦~