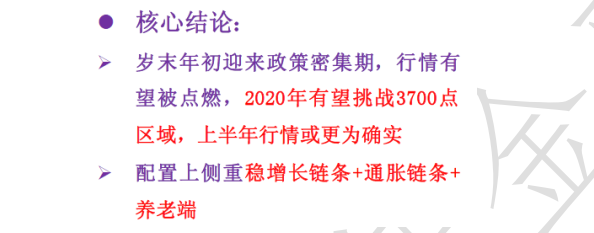

(摘自广发基金《精华整理版-22家券商2020年A股市场展望和投资策略》)

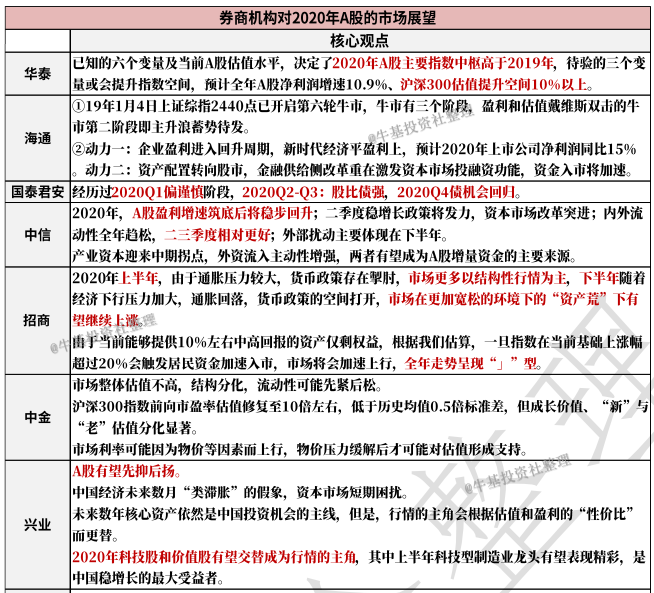

1.【招商策略】换挡资产荒,峰峦入莽苍——A股2020年度投资展望

1.【招商策略】换挡资产荒,峰峦入莽苍——A股2020年度投资展望

2020年可能出现流动性宽松,新增社融低迷的组合下的“资产荒”,全年走势呈现“」”型。2019年开始,A股再一次迎来熊牛转折,开启了新一轮七年周期。2020年上半年,由于通胀压力较大,货币政策存在掣肘,市场更多以结构性行情为主,下半年随着经济下行压力加大,通胀回落,货币政策的空间打开,市场在更加宽松的环境下的“资产荒”下有望继续上涨。由于当前能够提供10%左右中高回报的资产仅剩权益,根据我们估算,一旦指数在当前基础上涨幅超过20%会触发居民资金加速入市,市场将会加速上行,全年走势呈现“」”型。

行业配置层面,聚焦科技、券商、低估值地产建筑。明年利率有望进一步下行,社融可能会保持低迷,这种环境下,流动性驱动的券商、稳增长的地产建筑、逆周期的医药有望有不错表现。从科技周期和政策周期的角度看,明年的市场风格可能将回归均衡或偏小盘风格,叠加新技术进步周期,并购有望重新活跃,TMT板块则有望表现较好。

积极布局新科技周期下的十大投资主题。2020年最强主线依然来自于5G带来的新科技周期,我们将看到5G手机换机周期、VRAR带来的消费电子增量、云游戏、云电脑、云手机概念将继续导入,而数据流量也将随着通信技术的革新而成数倍增加,华为将主导全球消费电子,5G全产业链的国产替代率也将大幅提升,万物互联时代也将在5G时代真正实现,而随着连接数的增加,网络安全的天花板也将会大幅提高,这些领域里面有些可能很快就可以看到业绩上的体现,为此我们提出2020年5G新科技周期下的十大投资主题。

2.国泰君安2020年经济形势展望和投资逻辑:“滞涨”的迷离,结构的风采

经历过2020Q1偏谨慎阶段,2020Q2-Q3:股比债强,2020Q4债机会回归。沿着三条线索布局:1、中美逐渐部分脱钩下,进口替代、自主可控;2、房地产后周期产业链;3、库存周期从“去”到“补”阶段,结构性高景气行业补库存链条。

3.国泰君安中小盘2020年投资策略:科技安可主旋律,细分主题中小创

主题性投资机会迭出,抗周期细分方向优选:优选抗周期属性明显的三大主题:(1)第三方检测:龙头跨区域整合,受益集中度提升,推荐安车检测、南华仪器、国检集团。(2)瘾性消费:全球烟草巨头加速收购,对雾化电子烟的限制将加速HnB电子烟的渗透,推荐盈趣科技;游戏行业减速换挡,精品化趋势明显,推荐吉比特。(3)氢燃料:政策加持,国内氢燃料电池商业化提速,推荐雄韬股份。

4.联讯证券2020年A股策略展望:布局正当时,拨云将见日

5.中金公司主题策略:2020年A股市场展望:以“新”携“老”

在未来3-6个月我们建议关注如下主线:1)在高物价期间往往相对跑赢的食品饮料、医药以及部分服务行业,以及受益于偏高食品价格的农业及相关领域;2)受益于5G及应用周期深化、中国科技企业产业链重构两条主线的科技相关行业;3)在消费板块中相对落后、估值低、预期低、仓位低但未来有可能积极变化的行业,如家电、汽车等。另外绝对低估值、大市值的金融板块在物价走高的阶段可能也有相对收益,我们对上游原材料维持偏审慎的看法。

6.太平洋证券2020年年度策略:静待出清,拥抱慢牛

短期消费抱团不会解体。历史上,消费由于盈利韧性和资金吸纳能力,能持续较长抱团时长,抱团切换不会一蹴而就。虽然目前抱团可能已处中后期,但本轮抱团集中于业绩“长跑冠军”,行业下行期市场仍有意愿持有龙头,抱团高估值问题可被2020年业绩消化。

行业配置建议:

1)看好成长,“泛5G”高景气度领域具备超额收益,高质量发展阶段,产业政策和资本具有明显优势,流动性宽松利于形成戴维斯双击;

2)看好银行、地产、建筑,货币托底式宽松利于资金链紧绷、筹资现金流较大行业,外部不确定性背景下,内需升级改革,基建投资回升,经济企稳和资产质量提升,利于银行不良率改善,金融去杠杆接近尾声,利于放贷;

3)看好医药,受政策利空影响较小的医药外包、血制品、疫苗等细分行业景气度均有持续回升。

7.新时代证券2020年A股年度策略:2020年将迎来戴维斯双击牛

2020年可能会是价值风格的扩散和繁荣期。从2019年年底2020年上半年,可能会出现的核心变化是价值风格的扩散,可选消费、金融和周期将会出现更多机会,这些板块的很多子行业也具有产能格局改善、品牌或渠道壁垒提高、利润波动更稳定等特征,只是由于2018年以来的经济下行压制,导致其价值一直被压制,随着经济达到短周期下行的末端,并有可能有短周期的企稳,这些板块可能会率先迎来戴维斯双击。

科技股是另一个重要的方向,虽然和价值投资风格略有差异,不过考虑科技股

自下而上的产业逻辑比较强,2020年也会有不错的表现,是一个锦上添花的亮点如果从时间来看,机会可能会集中在2020年下半年。2019年很多科技行业有过较大的上涨,短期需要震荡等待业绩或等待2020年下半年的增量资金。

8.交银国际中国市场策略:展望2020,静水流深

尽管市场整体机会有限,“龙头效应”仍将持续。过去十年,中美行业集中度都越来越高,行业龙头在行业收入中所占的份额越来越大,并且产生更高的股本回报。尤其是在中国,大盘股的股本回报率高于资金成本,而中小盘股却不然。鉴于行业内领先地位的变更性非常有限-后来居上的机会只有4%,股票的“龙头效应”将持续存在。强者恒强,赢者通吃。因此,

尽管整体市场机会有限,沪深300、A50、上证50、离岸大盘中概股等最能反映“龙头效应”的指数应仍能提供投资机会。

具有获得超额投资回报能力的公司应该享有溢价,如行业龙头。周期性股票、小盘股和新兴市场长期跑输的趋势与全球投资回报率下降密切相关。只要全球投资回报率继续下降,这种长期趋势就没有结束。话虽如此,交易员近期可能会试图交易全球央行重启量化宽松而引发的、这些资产类别的超跌反弹。美股仍有新高。但长期趋势重于短期波动。

9.兴业证券中国权益资产2020年投资策略:全球资产荒与中国核心资产牛市新主角

3.1、在低估值高分红领域“守株待兔”,精选房地产、银行、保险等价值股,关注有安全边际且景气已到低位的周期行业龙头。

3.2、看好科技股的机会,淘金中国经济增长新动力,包括,5G带动的“ToC”和“ToB”全产业链发展;汽车、新能源汽车;化工、电力设备、机械等。

3.3、消费股:整体估值短期略偏贵,更要精选性价比,看好具有科技含量的医药股以及相对便宜的可选消费。

10.【兴证策略王德伦】拥抱权益时代——2020年A股市场展望结构看好大创新、高股息和核心资产。

(1)看好大创新,尤其是硬科技。中国当前经济从“有低端劳动力红利”到“有高素质劳动力”、工程师红利特色发展,中国先进制造具备雄厚的资本实力、产业基础和研发实力。中期,5G建设和应用的时间窗口和中美摩擦下的国产化替代浪潮,共同带动科技和创新类产业的腾飞,大创新板块业绩有望持续释放。看好进口替代和5G相关的产业链的细分领域,包括产业链的网络基础(5G网络设备、网络部件、5G终端),产业链的核心硬件(半导体设备、锂电设备、激光精密加工、机器人等),产业链的关键应用(云计算、自主可控、新能源车),产业链的技术开拓(军工)。

(2)看好高股息资产的配置价值。全球负利率的环境下,从大类资产配置角度偏好收益率更高的权益类资产,尤其是高股息资产。以金融、地产、交运、电力公用等行业龙头为代表的的高股息标的有望获得长线资金的持续青睐。

(3)长期持续看好核心资产独立牛市。美国1980年代“漂亮50”表现跑赢标普500,相对收益的取得完全依靠超额业绩所实现。中国当前类似美国1980s的环境,经济增速平稳,产业结构优化;企业层面上公司在世界崭露头角;机构投资者(外资、养老金、理财)增配权益类资产,尤其是核心资产。核心资产绝不仅仅限于消费领域,各行各业的优质企业,有望成为核心资产。

主题投资领域,关注通胀主题、5G产业链、华为生态链、数字货币。

11.海通证券2020年A股投资策略:“牛”转乾坤

“科技 券商”有望成为本轮主导产业,这是因为我国进入后工业化时代,步入信息化时代,重点发展的产业是科技类行业,而为科技类行业提供融资服务的是券商,所以未来进入牛市爆发期时的主导产业将会是科技 券商;当前我国科技行业正处于快速发展的重要时期,受益于政策支持和技术推动,科技行业盈利将进入回升周期;在金融供给侧改革的背景下,资本市场增量改革也不断推进,券商盈利全面回升,未来随着牛市进入第二阶段,股市成交量放大,券商高贝塔特征将助推券商业绩进一步提升;当前银行地产板块估值低、基金持仓低、前期涨幅低,配合事件催化岁末年初银行地产可能再次出现异动。

12.天风证券策略前瞻2020:复盘与展望,增量资金如何主导A股?

公募本轮自18年四季度开始加仓,持股集中度在不断提高,更加向核心消费以及权重的金融股收缩,细分领域景气度较高的成长股仓位(主要是电子)也有所增加。通过拆解,明年的增量资金仍然主要是外资、公募、险资(及养老金)、理财产品等机构投资者,或许意味着当前的市场风格很难在短时间内发生极端化的扭转,业绩的趋势与合理的估值需要兼顾。“少部分公司的牛市”大概率延续,但不再局限于消费股。此外,险资增配趋势下对于低估值、高分红标的的关注度将会提高。

13.中信证券A股市场2020年投资策略:新时代的“小康牛”

1)一季度坚持以低估值板块防守。基本面预期与通胀压制是主要矛盾,包括资本市场改革在内的政策也是关注焦点;市场有一定调整压力,建议伺机而动,坚持对金融、消费以及医药板块的配置。

2)二季度科技消费两手抓。稳增长政策发力,内外流动性改善,叠加资本市场改革密集落地;风险偏好修复驱动市场上行。指数空间虽然有限,但预计TMT、消费领涨下市场活跃度较高,赚钱效应比较明显。

3)三季度缓慢切换风格。基本面向上,政策重心转向调结构,两者此消彼长;美国大选渐近下外部因素的重要性提升,市场震荡,TMT和消费行情分化,建议季末逐步切换风格,增配工业与金融板块。

4)四季度超配工业和金融等权重板块。盈利增速弹性提升,预期持续改善,“十四五”规划渐行渐近,基本面与政策再次成为焦点。宏观决胜后,“轻装上阵”的工业与金融等权重板块驱动下,预计上证综指上行空间会大于二季度。

14. 华泰证券 2020 年 A 股年度策略展望:坐稳逆全球化中的“顺风车”

从成长与价值剪刀差趋势、流动性分配趋势考虑,认为

2020 年市场风格难极致分化,仍可在风格相对估值差中找机会。配置思路重视 toB 端的行业、企业,行业配置沿 5G

周期顺序关注终端(电子)和应用(计算机),另外关注 2020 年景气向上的电动车的上游设备、中游零部件。

15. 中原证券 2020 年 A 股年度策略:革故鼎新,佳期将至

2020 年 A 股应当分阶段操作,择时选股 2020 年 A 股操作应当更具有阶段性:估值修复初期,寻找超跌板块和个股;估值变化趋于稳定阶段,选择涨幅居前、基本面健康的个股;估值变化进入稳定期,选择业绩驱动为主、具备中长期投资价值的标的。

成长主线,关注估值修复和抗周期板块

2020

年 A 股行业配置应当谨守成长风格主线,如通信、计算机、电子元器件和医药等;把握 2020

年处于估值修复期主要特征,寻找估值和盈利双升带来的戴维斯双击机会,如传媒和电力及公用事业等;抗周期板块领域,如代表消费升级的二线消费,餐饮旅游和商贸零售,盈利集中度上升的房地产、

TMT 和医药以及低高分红策略下的银行和石油石化等。

16. 上海证券 2020 年 A 股市场策略展望:砥砺前行,静待花开

2019

年 A 股市场出现显著的赚钱效应,重要原因是 2018 年全市场提供的超跌深坑“红利”, 2020

年市场要出现同样的赚钱效应,必须有更强的基本面驱动因素。承接前面的分析,这个目标似乎有难度。当然,个股赚钱效应难以超越 2019

年,并不意味着大盘指数无所作为,但难以跑赢大盘,将成为“配置市”的标志性特征。

2020 年操作以配置思路为主,做趋势重于做交易。建议重点配置金融、科技(5G应用场景)、家电、医药等行业的龙头品种,重视“现象级”科技 ETF 的配置价值。

17. 东方证券 A 股 2020 年度投资策略:抱朴谋新

2020

年配置思路:风格上依然坚守龙头股全年的的配置价值,行业层面我建议配置:(1) 5G 建设应用加速下的电子(泛射频模块、终端零部件、

VR/AR、 IoT 等新兴产业以及 TWS 耳机产业链)、通信(云计算下的网络设备、 IDC 和云视频, 5G

投资下的基站、传输设备和天线射频及光模块)、传媒(云游戏和高清视频)以及(2)计算机(云计算、产业信息化建设以及信息安全)板块;(3)消费(包括医药)长期看好细分领域龙头;(4)低估值板块(银行和建筑建材)将会有阶段性估值修复机会;此外主题上建议关注新能源车产业链及半导体装备板块。

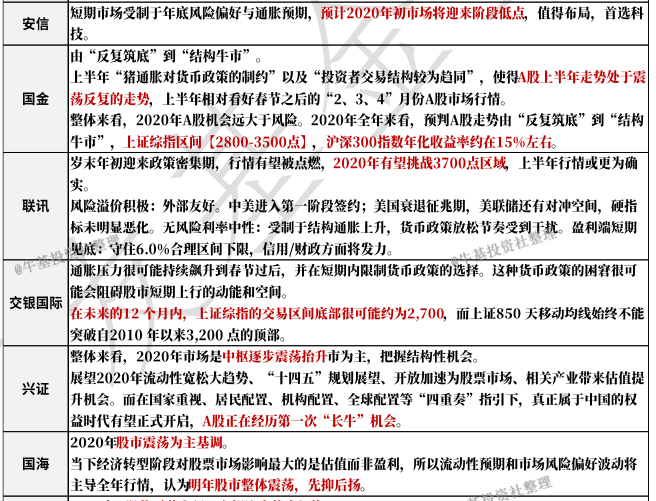

18. 安信证券 2020 年 A 股投资策略展望: A 股而立,把握“成熟牛”

短期市场受制于年底风险偏好与通胀预期,预计 2020 年初市场将迎来阶段低点,值得布局,首选科技。优先重点关注电子、 5G 应用与新能源汽车,积极关注制造业景气变化。

重点关注行业:电子、传媒、计算机、新能源汽车、高端装备制造等。

重点关注主题:自主可控、国企改革、十四五规划、 5G 应用。

19. 国海证券 2020 年度 a 股策略研究报告:库存周期拐点,小而美公司性价比凸现

小而美公司性价比机会凸现。认为库存周期下行阶段的产出和价格双降带来的盈利增速放缓,掩盖了中小型企业的成长性,同时跌出了合理估值。明年小而美公司在库存周期的上行阶段中,相对和绝对盈利增速显著回升,有望迎来利润和估值的双击,看好库存周期拐点带来的机会。

预防部分盈利增速低于预期的消费子行业和受出货量增速扰动的电子行业估值波动的风险。在经济的滞后性影响下,消费行业的盈利增速将有所放缓,防止部分业绩增速低于预期、估值偏高的消费类公司的风险;电子行业受明年

5G 基站建设进度和通讯移动终端出货量增速变化情况的影响,电子行业的估值波动的风险可能会大幅增加。

20. 国金证券 2020 年 A 股市场策略及行业配置:由“震荡反复”到“结构牛市”

2020

年 A 股策略:由“反复筑底”到“结构牛市”。 2020 年 A 股“春行情”依旧可期,但启动的时间点或在 2020

年春节前后。上半年“猪通胀对货币政策的制约”以及“投资者交易结构较为趋同”,使得 A

股上半年走势处于震荡反复的走势,上半年相对看好春节之后的“2、 3、 4”月份 A 股市场行情。整体来看, 2020 年 A 股机会远大于风险。

2020 年全年来看,预判 A 股走势由“反复筑底”到“结构牛市”,上证综指区间【2800-3500 点】,沪深 300 指数年化收益率约在

15%左右。

2020 年重点布局三条投资主线,投资主线一,科技创新类。看好 202 年“5G 产业链、智能手机产业链、 VR

虚拟现实以及新能源汽车”;投资主线二,“消费升级”的趋势仍在延续,所涉及的领域:化妆品、医疗美容服务、教育等;投资主线三,高分红价值蓝筹类。优质企业开始重视股东回报,加大分红比例。

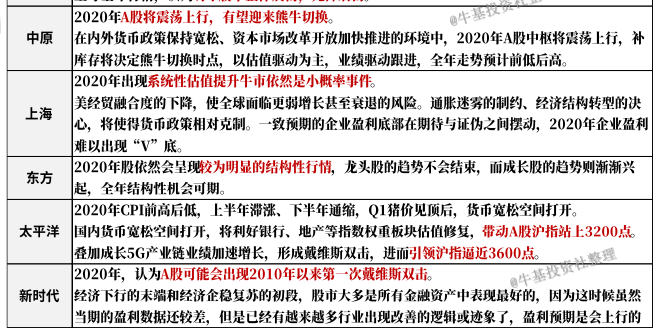

21. 中泰证券 2020 年年度投资策略报告:时代硬科技,世代新消费

1)全球宏观经济仍将处于向下周期,贸易协议有助于缓解我国乃至全球的经济

下行压力,但不改变下行的趋势;牛市的基础是盈利增速的回升,关键是估值水平的提升。

2)全球货币政策仍然维持持续宽松的态势,降息仍然是必然选择;

3)经济下行导致的债务违约越将频繁,导致市场的无风险利率进一步下行;

4) 2020 年,十三五规划结项和十四五规划的制订将加快改革步伐,大力发展硬科技、加强知识产权保护、加快对外开放、积极保护环境以及遏制贫富差距将是未来改革开放的发展方向。

5) 2020 年权益市场将在流动性和风险偏好的推动下产生结构性行情,风格上,更加偏好于以高成长、高弹性、高估值的硬科技板块和新消费板块作为“进攻”方向。

22. 万联证券 2020 年年度策略研究报告:莫负好时代

行业配置方向:

1、蓝筹核心资产。公募基金、外资、社保基金等对包括消费、金融在内的蓝筹板块持仓比例居前。在股权时代来临的背景下,大量机构资金将会进入市场,机构资金占比将会逐步提升,这些蓝筹个股存在资产配置的需要。但是未来并非所有蓝筹个股都能获得超额收益。随着

A 股机构资金占比逐步提升,投资者将会更加关注上市公司的业绩。一些估值合理、盈利增速稳定、成长空间大的核心资产将会获得确定性溢价。

2、硬核科技板块。从业绩端来看,并购重组政策放开以及科技类公司内生业绩增速的反弹会促使 2020 年硬核科技板块业绩边际好转。从估值端来看,

2020 年,政策刺激将使得硬核科技板块的估值继续提升。