前天,有个小姑娘问我,个人该怎么买基金,

她21岁,今年刚毕业,在新一线城市杭州上班,工资绩效好,会高点,保底5000。

从小姑娘的介绍看,她的房租每月是1200,自己做饭,每月的餐食 购物 其他,1500可以解决。

每月总计必须花费是2700,保底工资后还剩2300,小姑娘家境良好,暂无父母或亲友帮助烦恼,不想每个月只是简单的把剩下的钱存在余额宝里。

理财意识很超前了,先点个赞。

那么,对于在毕业之后,到结婚前这段时间里,一个人应该如何进行基金投资呢?

余额宝的诞生将理财意识更广泛的向年轻人传播,全民理财不是一句口号,中国新经济研究院联合支付宝发布首份《90后攒钱报告》92%的人每个月有结余,80%的人会将结余进行理财。

可是,这其中又有99%的人只是初步理解,即把钱放到余额宝里。

余额宝是货币基金,随着货币政策的宽松,整个货币基金的收益逐渐走低,余额宝并不是一个非常好的理财途径。

我一直都说,切合自身情况的理财规划才是最好的。

毕业后至结婚前,这段时间内,个人的风险承受能力是最强的,这时候,年轻就是最大的资本,不像老人,投资发生大亏损,难以再通过工作把钱赚回来,养老可能会面临困难。

所以,这个时候的人,应该在留有一定的现金基础上,把绝大部分的钱放到权益基金上。

过来人的经验,我一般是留足3个月的现金(金额是每月必要花费*3),一方面提前交房租;另一方面以防生病需要一定大额的资金。

这3个月的钱,一定要放到流动性好的基金品种上,比如货币基金、短债基金。

货币基金买卖都是不收取手续费的,并且支持T日快速赎回,

货币基金的基金面值与净值都保持1元不变,其收益的变化通过基金份额变化来体现,比如账户份额由100份变成了102份,则表示收益为2元。

基金购买者可利用收益再投资,投资收益就不断累积,投资者所拥有的基金份额也就不断上涨。也就是所谓的“利滚利”。

购买货币基金并不是看7日年化收益率这个指标,看每万份收益更准确,

7日年化收益率,只是根据最近7天的历史业绩数据,假设和推测出来的。简单来说,就是你今日买一支7日年化收益率是4%的基金并不代表持有一年后一定有4%的实际收益率。

也会因偶发因素短期收益率可以突然变高。例如,某支基金因其所投资的债券不断有大量还本付息,导致7日年化收益率突然变得很高。

留有充足的现金后,个人建议余下资金全部投入权益基金的投资。

以上面的小姑娘为例,她已经有1万多的存款了(小姑娘大学期间就兼职存钱了),那么从这个月开始,个人建议把2300都拿去买权益基金。

不是说一次性都买入某一只,而是选好不同类型的几只,每月定投。

由于主动型基金风格是可以变化的,我们以指数型基金为例,

对于最初接触权益类基金投资的,给5点建议:

1、以指数型基金为主,辅以主动型;

2、不要选太多只基金;

3、能够坚持下来;

4、设好止盈点;

5、一定要注意不同风格基金的搭配;

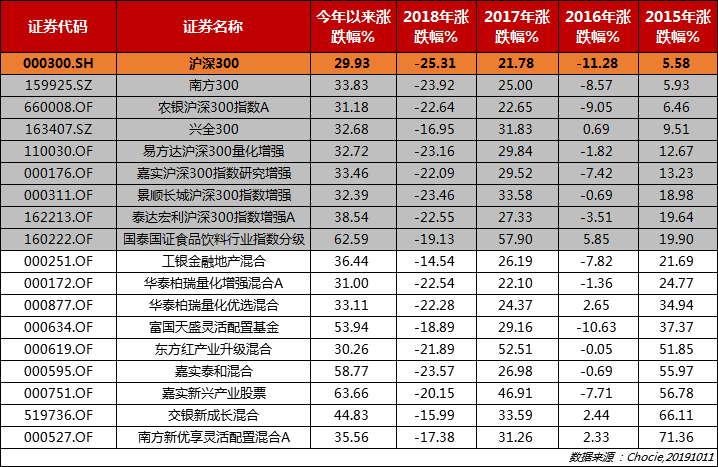

指数型基金中,沪深300 中证500,是一个经典的风险搭配方式。

不要觉得没必要,每年确实有很多主动型基金跑赢沪深300,但能够年年跑赢的,凤毛菱角。

2008年至今,连续12年跑赢沪深300的,0只;

2010年至今,连续10年跑赢沪深300的,0只;

2015年至今,连续5年跑赢沪深300的,17只,其中8只是指数型。

能让你安心,长期拿着的还是指数型基金。

有些人喜欢拿很多只,我见过最极端的是持有17只的,市场基金是很多,但是风格大同小异,除非是投资行业指数型基金,要不然真没必要买这么多。

做好风格搭配,与持有多少只没有关系。

我持有最多的一次,也就6只。

选主动型基金,第一眼看的就是基金经理,不是看某一点这个基金经理的业绩,你要放长期,尤其是在不同市场环境下,一定要做横向和纵向对比。

买好基金之后,也不是说就不问了,设置好止盈点,长期坚持下去。

如何设置止盈点,以前写过,看这里会买的是徒弟,会卖的是师傅

不同年龄段,基金投资方式是不同的,上面说的并不适合每一个人哦。

,想想自己同样年纪的时候,小姐姐一阵汗颜!

,想想自己同样年纪的时候,小姐姐一阵汗颜! 往事不会重来,从当下开始,做好理财规划,将来定会受益无穷!

往事不会重来,从当下开始,做好理财规划,将来定会受益无穷!