在上篇文章中我们用三只主动基金分别做追涨和低买两种策略,最终差异巨大,上次采用的是主动基金,同时在阶段涨幅比较大的时候开始转换基金。

不过也有人说长期优秀的主动基金不好选择,另外转换时间不好确定,变量太多。今天简化一下只用指数基金,同时在每年年初切换一次,下面看看效果如何?

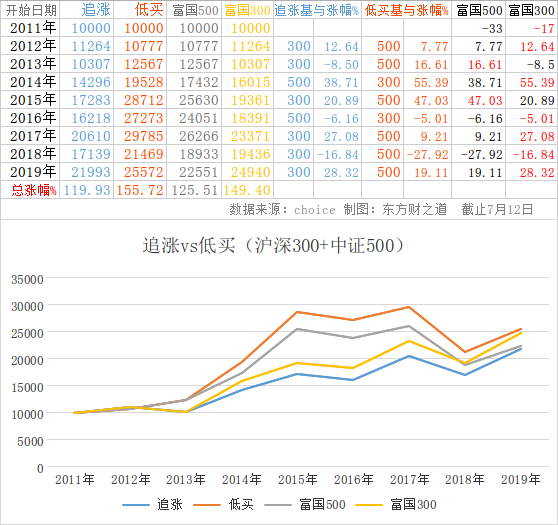

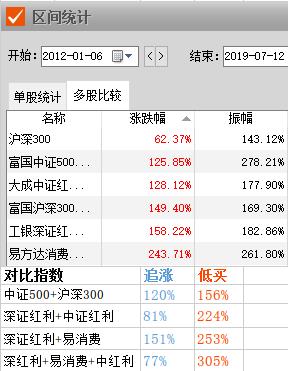

用指数做轮动,大家首先能想到的是沪深300和中证500这两只,这是二八轮动的代表,分别是大盘和中小盘,那收益如何请看下图:

在这组数据中追涨策略依然低于两个基金的平均水平,低买策略要高于两个基金,只是两个策略的差异不太大,从中也可以看出自2017年开始低买策略与其他的几个收益差距在降低,具体原因稍候再做分析。

数据说明(下同):

追涨策略:选择当前最好的买入,是最常见的交易习惯;

低买策略:选择当前最差的买入,与追涨相反,有点反人性的操作;

时间周期:从2012年1月1日到2019年7月12日;

操作原理:每个阶段都选择当前涨幅最好和最差的基金买入,然后在下一阶段继续按此标准切换,初始本金都是1万元;

下面看第二组:

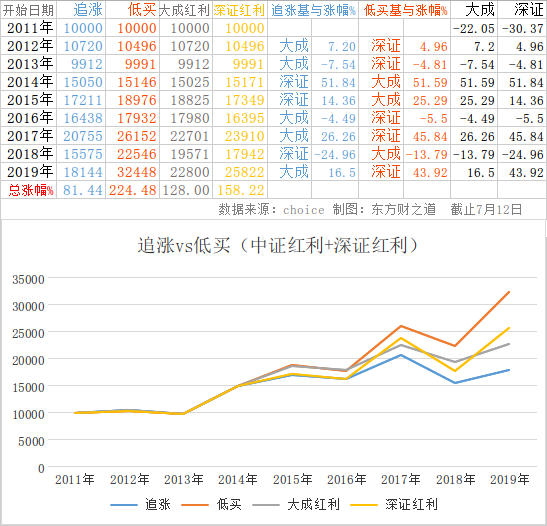

本组采用了大成中证红利和深证红利两个策略指数作为轮动,可以看到本次收益差别巨大,追涨策略只有81%,低买策略收益达到224%。

收益差距主要是从2014年以后开始拉开的,也就是近五年的时间。在2011-2014年间两个基金的业绩走势基本相似,没有明显差异。

再看第三组:

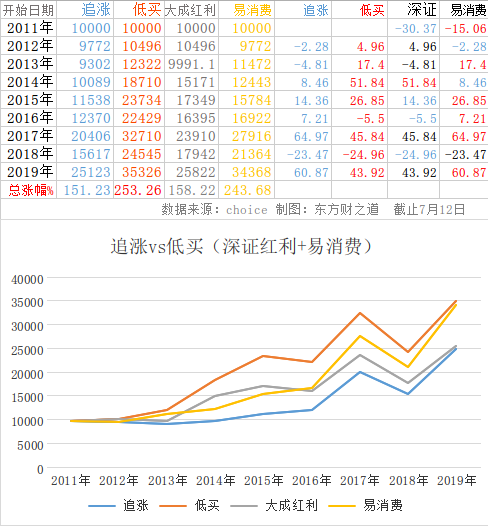

这是深证红利 易方达消费行业的轮动(因为消费指数的数据量较少,所以用了易消费,它的走势也比较贴近消费板块)

本次对比追涨策略收益151%,低买策略253%,差距100%以上,也非常大。

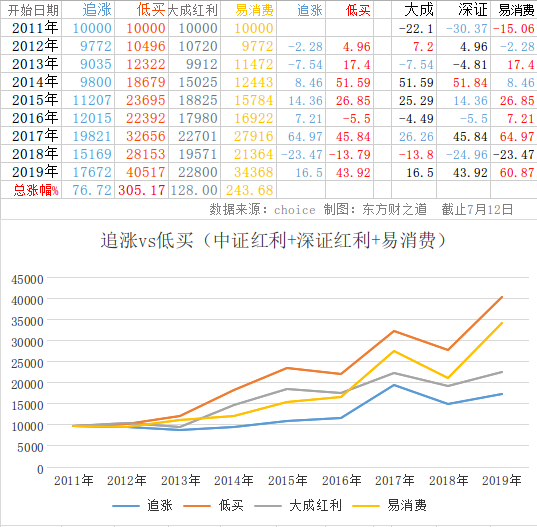

下面换个思路,把上面两组数据综合一下,也就是在深证红利和易消费中间再加入一个中证红利,看看效果:

如图所示,这是用三只基金做轮动,它的收益明显扩大,其中追涨策略收益只有77%,远落后于平均水平。

而低买策略达到305%,远高于以上三只基金的平均水平,收益是追涨策略的4倍左右,差距非常大。

为什么加入的中证红利业绩不如另外两只,收益却能增加50%以上?因为深证红利和易消费偏向大盘白马股,大成中证红利偏向中盘股,风格上有所不同,所以更利于低买轮动策略。

下面把本文用到的单只基金与组合策略放在一起,方便大家做对比:

上图显示,逆向的低买策略都高于同期对比的基金,并大幅领先于追涨策略,具体原因在上篇文章已经说过,这里不再重复。

本文采用的是指数基金的对比,和主动基金结果一样,可以看出大家最常用的追涨策略也就是哪只基金涨的好就买哪只,是很容易跑输于市场。

这两篇文章主要提醒大家注意:追涨有风险,低买更有效,便宜中选好货才是硬道理。

文章还有一个重点是低买策略,这个相当于进阶版,特别是主动基金在选择和买入上难度系数比较大,大部分人无法自行研究,后面我还会继续分享,也希望日后能成为一套有效的策略并给大家做参考,到时有需要的抄作业即可。

当然这个策略目前正在内测试验中,还要不断去优化,也需要时间去证明。目前我给它的定位是要超过90%的投资者并大幅超越沪深300指数,否则就是失败的。下面是一些深度思考,喜欢研究的可以多看看。

深度思考:

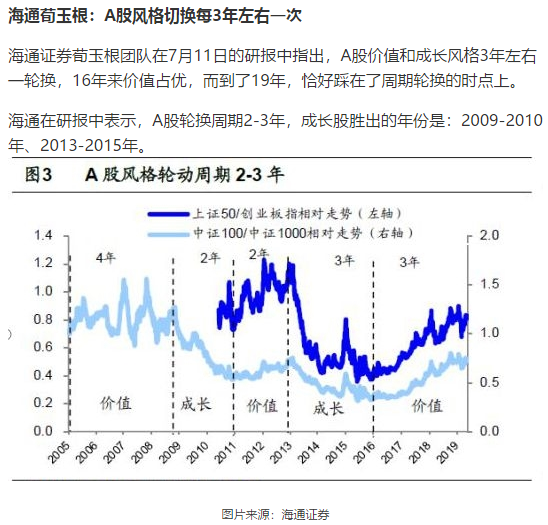

回到最初的问题,作为二八轮动的代表,用沪深300和中证500两个风格不同的指数做轮动,为什么收益却是最低的呢?

最主要的原因就是这两个指数轮动周期比较长,从我们的统计数据以及专业机构的研究发现,A股的风格轮动要3年左右切换一次:

在300与500近8年的数据中只有4次轮动机会,有时连续2-3年都无需切换,所以效果大打折扣。

优化方案:扩大轮动周期,再结合指数估值进行优化,效果会明显提升。

只是扩大周期的话,有时2-3年才有操作的机会,大家很难有这个耐心去等。所以在本文中我们加入了策略指数和行业指数做为轮动,其收益也可以大幅提升。

对于策略指数和行业指数的选择,首选要选择长期能跑盈沪深300的,第二轮动的基金风格要有差异,这样的效果才会更好。 如果想进一步提升收益,要结合上一篇文章中的案例,加入优秀的主动基金来操作。

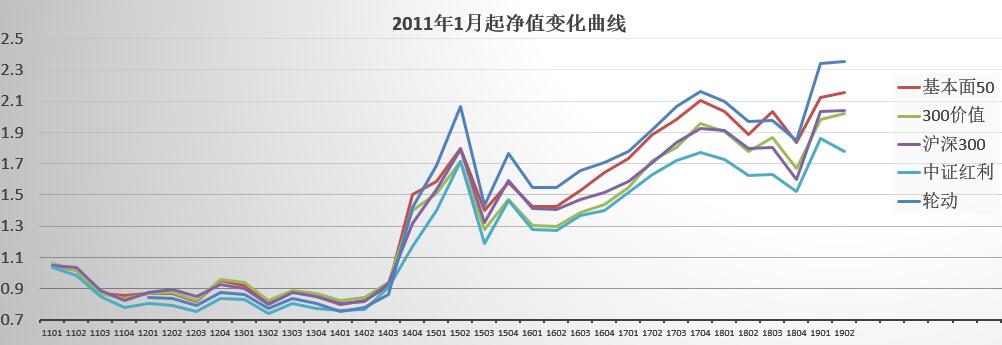

上次我们提到的兴全合润是大牛基金,但是打开最近三年的业绩走势图可以看出,如果在2016年7月份买入并持有至今,在这三年中大部分时间都在沪深300以下,如下图:

不仅大部分时间跑输指数,从买入之后2-3年还处于亏损状态,从这个阶段来看,离大家认为的“好基金”差的比较远。

但是换个角度,同样是兴全合润,只是在它大幅度落后于指数时买入,其效果是截然不同的:

可以看出这次兴全合润(红线)基本上全部领先于沪深300,而且回撤的幅度也在减少,这就是低买的效果。

由此可见,即使优秀的基金如果买点不好,收益差距也很大。

低买策略就是要在长期优秀的基金中寻找中短期表现落后的基金,即使他以后只能和指数持平,那么落后的阶段就是超额收益。

正常优秀的基金还会继续超越指数,那超越的部分也是额外收益,这样就存在两个阶段的超额机会,也是低买的核心。

当然也有人担心主动基金有较多的不确定性,比如经理变更,规模变大,未来收益走差等,这些都无法排除。

全市场近3000只偏股型基金,我们只要选择那前20%的即可。也就是在500只基金中去挑选,在大幅落后时买入,还要过滤掉规模偏大,风格不稳定的基金,所以要在选基和预案上做好计划。

投资就是不断学习和思考的过程,愿与大家共同去探索学习。受篇幅所限,本文还有很多知识点没有展现出来。

下篇将分享:买点的重要性!

相关话题:#追涨vs低买 差别到底有多大?#

东方老师在此进行了有益的尝试和探讨,非常有价值,只是我担心经理本身风格并不固定,这不是科学上的“单一变量”法,那就乱了。是否能选用几个符合现代发展的主题基金进行研究。比如:消费选用富国或易方达;医药选用中海或中欧;银行选用工银,这些确定主题的基金风格基本固定,方便研究。而钢铁、煤一类去产能的行业可能会偶尔爆发几天,绝不可能是发展方向了,就不予以加入。

,以后我要跟着老师好好学习,加油

,以后我要跟着老师好好学习,加油

原则上不限制基金种类,风格,行业。 但是有硬性要求,长期业绩要超越指数,同时具有一定的波动性,位置相对要低,如果是行业基金还要考虑其估值是否合理,未来增长潜力和盈利能力。

原则上不限制基金种类,风格,行业。 但是有硬性要求,长期业绩要超越指数,同时具有一定的波动性,位置相对要低,如果是行业基金还要考虑其估值是否合理,未来增长潜力和盈利能力。