今天又是肉痛的一天,这种痛那样的真实,创业板似有往跌停处奔的迹象。国庆之前那波反弹,已经悉数归还。

世界资本市场的巨大动荡,尤其是头号资本市场美国股市昨夜出现较大幅度下跌,必然带来A股情绪的恐慌。

目前看,这轮世界股市的回调,原因一就是美国持续加息,造成美元指数不断走强,世界主要资本回流美国,造成新兴市场国家的汇市贬值,股市大幅动荡。

原因二,美国的战略,破坏世界经济秩序,引发全球不安。

原因三,美股自上一个周期2008年爆发金融危机后,走出了单边近10年的超级牛市,不断上涨的股市带来了巨大的风险和回调动力,很可能美股这轮牛市已经结束转为熊市了。

一、加息无牛市,利率是投资的地心引力!美股和A股处于不同的背景。

这是因为,股票价值是未来生命期所能产生的现金流的折现值。这里面有三个重要的地方会受到利率的影响:

一个是产生现金流,如果利率较高,公司产生的盈利需要偿还更多的资金成本,会让现金流减少;

二是折现也会受到利率的干扰。

三是估值本身也会受到利率影响,如果利率较高,更多的资金就会从股市中流出,整个股市的估值中枢也会下降。

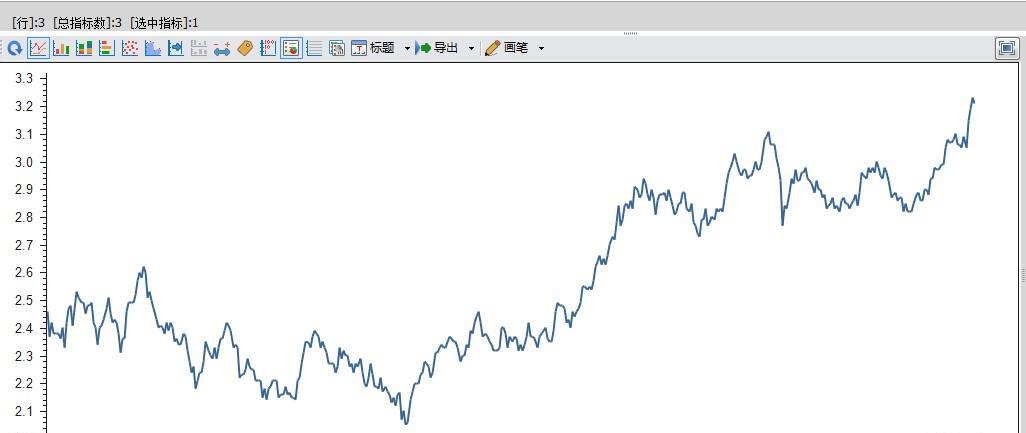

(美国十年国债收益率:从2018年年初的2.4%涨到如今的3.2%,涨幅为33%)

所以巴菲特曾经撰文说过:利率至于投资就好比地心引力至于物体,利率越高,向下牵引的力量也就越大。

巴菲特专门分析了从1964年之后的美国股市。他以1981年为轴心,比较了前后两个17年道琼斯指数的表现:

1964年道琼斯指数收于874点,1981年末收于875点,17年基本原地踏步,比A股还要狠。在此期间美国GDP增长了370%,财富500强销售额增长了近6倍。接下来17年道琼斯指数从875点上涨到9181点,此间GDP增长不到3倍。

巴菲特认为,道琼斯指数前后两个17年表现迥异,首要原因是利率。1964-1981年,美国长期国债利率大幅上升,从4%上升到15%,过高的利率抑制了股市的表现,导致美国股市在此期间表现非常不好;而后17年回落到3.5%以下,推升了股市的整体估值,开始了美股的长期大牛市。

所以,如果美国继续加息,美股会怎么走,我们拭目以待。

这对于A股来说也是同样的道理,年初以来,央行已经实行了三次降准,处于货币宽松周期。数据显示,十年国债收益率从年初的从年初最高的3.9%降到如今的3.61%,降幅为8%,未来随着减税政策的实施,企业的负担也会下降。只是积极的因素会一点一点显现,一点一点出现效果。虽然这些阻挡不了大家恐慌的情绪,但冬天不能砍树。我们的股指正处在一个历史大底,指数不会消失,估值决定未来。

(我国10年国债收益率走势:从年初最高的3.9%降到如今的3.61%,降幅为8%)

二、我们的自我救赎之路在哪里?

1、救赎之路绝非坦途,救赎的过程也往往比我们预期的曲折漫长,但毕竟给未来和希望留了一扇窗。如果在第一时间精神崩溃的,只能是暴尸当场,斩仓出局。这无疑是所有可能的结局当中最糟糕的一种。

2、“敬畏市场”,从不满仓。因为市场先生绝非慈眉善目,他随时会用雷霆万钧的手段来夺取你所有的一切。所以在市场中生存的第一步就是要学会永远对市场怀有深深的敬意,永远战战兢兢、如履薄冰。并且要认识到,每一次盈利并不是因为你有多聪明,而只是因为市场给了你机会盈利。

3、“财不入急门”。

所有投资者中,短线投资者占绝大部分,而所有成功投资者中,长线投资者占绝大部分。所以,越是急功近利,越是难以在市场中获得稳定的收益。只有一开始就打定主意长线投资,以数年乃至数十年时间为周期去收割利润者才能真正成为少数的赢家。其实证券市场也许就是一个将利润从缺乏耐心者手中转移到耐心者手中的市场。

4、“复利的力量”。只有聚焦于优质的宽基指数基金和表现稳定的主动基金,定投方式持有,才能最终水滴石穿、聚沙成塔,让时间的力量为我们创造复利的奇迹。其实巴菲特不也是如此吗?过去的40年,他每年的平均收益率“只有”21%左右。但关键是,他每年都能稳定获利21%,持续40年。时间,以及由此带来的复利效应,是我们在证券市场中获利的唯一朋友。

相关话题:#养基宝典#