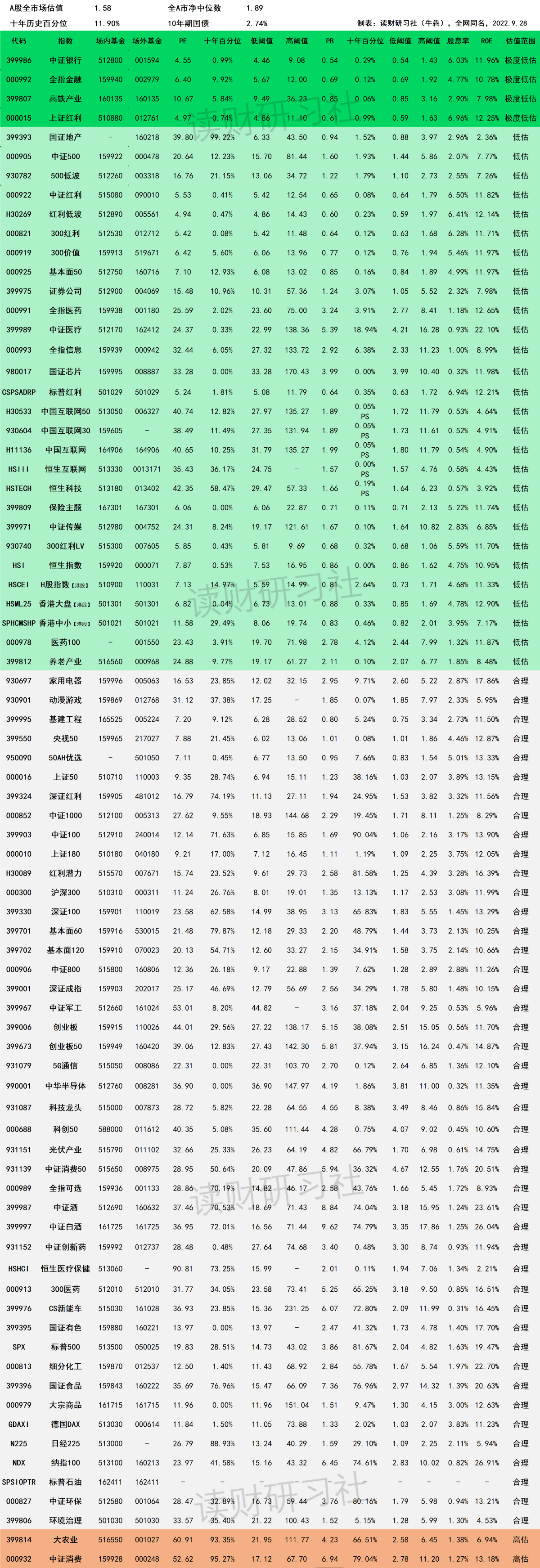

全市场估值1.58倍,10年百分位11.9%,比上一日下降不少。

市场真是来回打脸,昨天刚说不能太乐观,今天还真配合,估计节前就这样,没太多期待。

还能说什么呢,A股当下这种状态,成交量已经萎靡到如此境地,不是一两句话能改变的,起码信心上就没有逐渐回暖的迹象,估计四季度也难有大的改观。

我自认为投资经验丰富,忍得住,但有时也有点纠结,并没有做到真正的静默看待,而一些刚进来的朋友,能坚持到现在,确实很强。

如果靠运气,将来也一定靠实力亏进去,所以每次市场的经历看似不同,但对个人的沉淀还是很有用的。

新能源汽车的估值回到了37倍,百分位23.85%,虽然统计周期只有8年,确实可以向成长板块调点。

从新能源汽车最新数据,渗透率达到30%,这个数据已经很高,所带来的产业链也非常巨大,进而延伸至将来的增长,可能会迟缓,但相比其他行业来说,新能源汽车的成长性更高。

这就是为什么基金经理愿意抱团新能源汽车的原因,我个人认为如果防御比重比较高的,可以调点筹码到成长板块,让进攻为防守减轻一些压力,贡献一些收益。

无论是新能源汽车指数基金还是主题基金,都可以选择。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

……

一、9月28日指数基金估值

牛犇-最全指数基金估值一览表(第1177期)

表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4. 注意银行、地产、金融、证券、环保、大农业、基建参考PB估值;中概互联网参考PS估值;

5. 医疗、芯片、5G时间统计周期短,十年百分位仅供参考。

估值说明:

1. 绿色代表低估,灰色代表合理,橘色代表高估;

2. 理论上,绿色相对安全边际高,概率大;灰色价格适中,相对低估概率空间缩小,机会小;红色相对安全边际低,风险大于机会,市场比较热,不适合买入,建议谨慎;

3. 指数估值包含A股、港股和海外成熟资本市场主流指数;

4. 交叉维度参考:PE、PB均处于历史低位,ROE超过15%,概率最高;

5. 估值阈值说明:

极度低估:PE<10%

低估:10≤PE≤20%

合理:20<V<80%

高估:80%≤V≤100%

二、可转债打新/上市/强赎日历

9月29日可转债

申购:再升转债

玻纤材料,建筑材料概念,目前转股价值95.2,溢价率5.04%,规模5.1,债券评级AA-。

根据目前的数据,预估上市价格125~130元,建议积极申购。

表2:可转债数据表