市场在周二大涨后,没有一鼓作气继续。

客观来说,没有明显的热点,导致今天本来有一些可以突出的公司,也被压了下来,应该是低于一些人的预期的。

先说明一个观点,我不太喜欢市场热的市场过于把仓位集中上去,越是市场低迷估值进入相对低估时,才应该是真正的机会。

像最近这种情况,不是不能买,而是最合适的机会已经错过了,只能等下一次。

我发现,自从去年主动基金大放异彩,靠着过硬的业绩,吸引力了不少资金。

有不少朋友都在关注易方达中小盘、易方达蓝筹、中欧医疗、富国天惠、景顺长城新兴成长、兴全合宜等网红基。

相比较而言,除了白酒有一拼之力,其他指数基金还都赶不上。

对于能力强的基金经理,遇到结构牛市,会放大投资的业绩,而指数基金虽然进攻能力相对弱一些,相对防御能力也高。

作为一名喜欢买指数基金的基民,自然不能放弃,只要不是长期夕阳的行业,只要数据上过得去,我都会综合评估去买点。

比如,我今天讲的中证红利ETF,在前几年红利策略还是挺受欢迎的。

指数市场,红利策略的指数有4只:中证红利、深红利、红利指数和标普红利。

深红利偏大消费,熟悉的五粮液、美的、格力、泸州和牧原都是它的重仓股,只要白马有持续行情,它的业绩不会太差。

中证红利和红利指数有比较明显周期风格,估值相对较低。

标普红利不想说了,指数过去牛皮哄哄的,但基金发行后一直拖后腿。

红利因子不一定是盈利非常高的策略,但有时候不得不佩服你忽视的,可能已经逆袭了。

比如中证红利ETF(515080),1年半涨幅42.85%,大幅跑赢同期中证红利指数25个百分点。

同期上市的另一只中证红利ETF,也不是对手,一度落后12个百分点。

数据来源于Choice

我大概看了下,中证红利除了标配能源、钢铁、煤炭等周期行业,并没有太突出的盈利。

就算近一段周期回暖,影响了中证红利ETF的方向,但以99%复制指数走势的ETF来说,误差还是太大了。

究其原因,中证红利ETF有走线下打新,这才是低调跑赢指数25%的原因。

从定期公布的财报,很难看出打新情况,但如果你仔细翻下年报,它的股票投资盈利非常高。

不少基金都有打新,但并不一定都能增强收益,选择的时候还是要擦亮眼。

这只基金从上市我就买了,一直到现在仓位就没减过,甚至逢低还加了仓,所以收益率比上表中的还要高。

涨了这么多,中证红利的估值就没脱离低估区域过,市盈率7倍,市净率0.8倍。

……

1. 格力史上最打大150亿回购

在美的为维护股价百亿回购后,格力也抛出了最高150亿,不超过70元/股的回购计划。

格力过去一直都是家电领域的双龙头之一,为不少投资人贡献了收益,但从2018年以来格力的股价却不及同期的海尔和美的。

单品销售空调的格力,要想走出现在的困境,靠存量空调竞争,可能很难,将来发展的趋势就是走多元布局的路子。

这次回购,一方面给投资人信心,另一方面也说明格力现在确实没有明显的法子提振股价。

至少1~2年,对格力的投资回报预期可能要降降了。

2. 小米一季报:手机毛利润高达12.9%,营收大涨70%

小米的季报数据,高于市场预期,无论是一季度的营收还是净利润,都超预期。

相比小米的手机、IoT与生活消费品,我比较关注互联网服务,它的营收虽然低于前面两个,但说明小米的多元布局是成功的。

不仅是硬件公司,还有软件服务,小米的生态正在互相作用,这就是许多人看好小米的原因。

加上小米宣布造车,这是一个比手机更大的生态系统,如果能复制过去在硬件和软件领域的能力,再造一个小米也不是问题。

3. 预计京东物流一手中签率8%,认购300手稳获1手

京东物流本周五将在港股上市,明天将公布中签结果。

京东物流大家比较熟悉,这次认购也比较火热,成为仅次于快手的大肉签。

新经济企业赴港上市,预期可见港股指数互联网化的比重会越来越高。

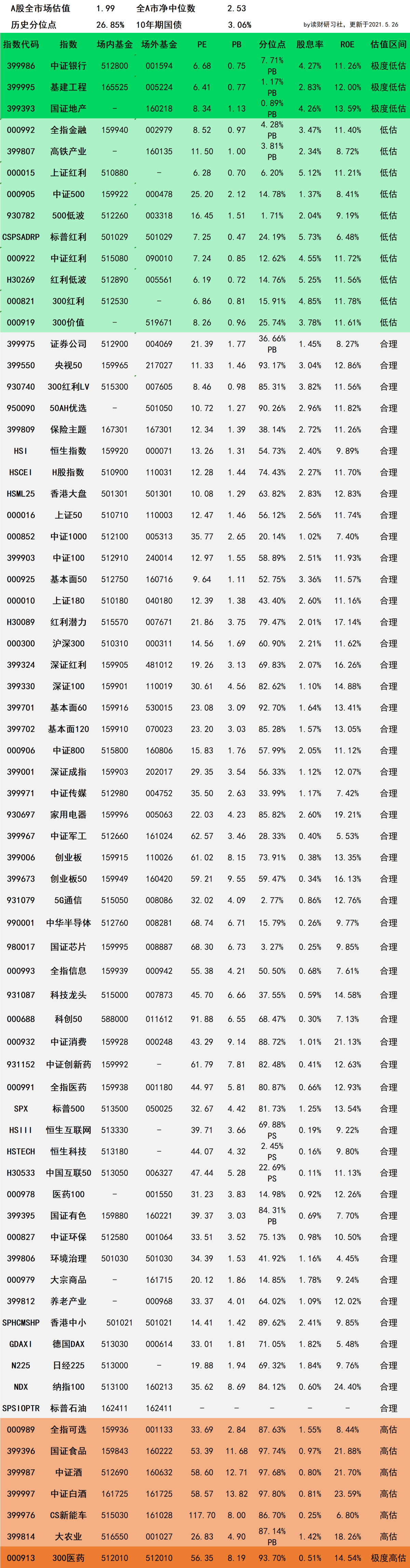

4. 指数基金指引表

鉴于不少朋友咨询指数的追踪基金,对照指数将场内基金和场外基金进行了整理。

比较知名的指数,跟踪的基金数量多达十几只,选择的并不一定是规模最大的,而是基于业绩、费率、规模综合下来,我认为比较合适的。

第922期A股最全指数基金指引清单

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。