基金数量增长有多快,清盘的时候就有多“痛苦”。

最近几年公募基金的发行数量增长比较猛,导致许多迷你型基金。

与年初的热捧不一样,截至到现在今年已经有超130只基金清盘了,同期去年才只有50多只,暴增144%。

一般基金发行后,不到迫不得己,基金公司不会主动清盘,甚至一些基金还会利用市场市场顺势做大规模,远离清盘红线。

但实际上,在市场大热时,基金募集基本上没多大问题,轻松都能完成任务,但像现在这种情况,别说新基金,老基金能保住规模都很成功了。

之前不少4月份的新基,都延长募集,不想踩在当下的关口。

要知道,一只基金背后有不少团队支撑,募集规模达不到,可能连运作成本都覆盖不了。

像一些指数基金,为什么一个基金经理管理那么多产品,还是指数基金的研究没有主动基金复杂,另一个除了主流产品外,一些冷门的指数基金规模几乎都不大。

公募基金似乎有龙头规模效应的趋势,马太效应会很明显,强者越强弱者越弱。

你看市场上的明星基金经理,靠着金字招牌,发行新基金动辄几十上百亿,没有名气的募集成功都困难,没有优势早晚要被淘汰的。

这也是建议大家不要选择规模太小的基金,谁知道遇到一场大跌会有多少人赎回呢,一旦触发清盘红线,资金没那么快到账,既浪费时间又可能错过行情。

……

1. 美国4月CPI增速同比大涨4.2%,创08年以来新高

根据美国劳工部发布的数据,4月美国整体CPI同比大增4.2%,这个数据超出市场预期。

现在金融市场对通胀比较敏感,这次大增主要是能源价格和服务价格的原因。

高通胀越明显,金融市场的科技股越不受待见,所以最近纳斯达克都是先跌为敬。

加息预期一升温,金融市场就得看脸色,关键现在美联储认为通胀是暂时的,为了经济复苏也是拼了老命。

一旦通胀控制不了,加息肯定势在必行。

2. 台湾股市创记录暴跌

台湾股市突然大跌,创下历史记录。

早盘最大跌幅1417点,最大蒸发市值4万亿台币。

一般我们很少关注台湾的股市,大家的注意力都在A股、港股和美股,但这次大跌确实不能忽视。

疫情发酵、投资者杠杆踩踏、MSCI调整都是原因,但可能是由一个因素导致的连锁效应。

3. 首批恒生科技ETF募集结束,6只合计规模30亿

这个数据不好看,其中华夏和易方达的募集规模破10亿,其他几家都是个位数。

与之前动辄日光、百亿的募集规模相比,确实不算太好。

尤其最近港股的科技股被锤的比较厉害,这次认购正好踩在“风口”,销售数据能好才怪。

只有市场热才能卖出好价钱,靠灌输低位认购高位套现的模式,还有很长的路要走。

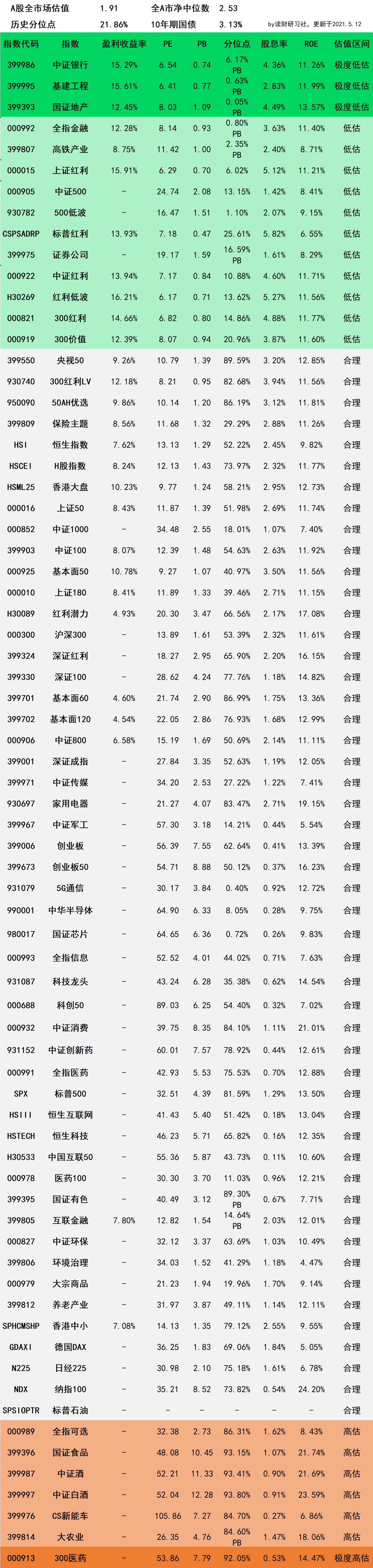

4. 指数估值数据

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2021年5月12日估值表

第914期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。