指数估值定投:策略(十四)

买指数、算估值、做定投

上文链接:http://guba.eastmoney.com/news,of110020,857067823.html。

前期分析永久组合的时候,重点放在了从不同时间段维度来看看滚动5年,滚动10年的年化收益和最大回撤。

这里换一个维度,学习 徐杨老师 @新全球资产配置 在《新全球资产配置白皮书》中回测的分析方法,来看看更多的风险指标方面的信息。

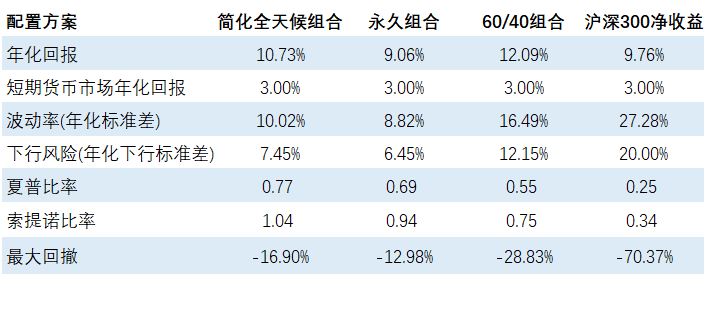

国内简化全天候组合回测全面分析

备注:

1. 测算时间段:2004.12.31 —— 2018.12.31,共14年。

2.再平衡策略(不考虑交易费用):每年再平衡,即在每年初首个交易日,将组合的资产配比恢复到期初的固定比例,从2006 — 2018年共操作了 13次。

3. 为便于计算,参考之前测算的中证货币基金指数的年化收益 3.16%,短期货币市场年化回报设定为 3%;

4. 波动率(年化标准差)和下行风险(年化下行标准差)是基于日波动率和日下行风险进行的年化,14年一共 3403个交易日,平均每年是 243个交易日。

可以看出:较60/40组合和沪深300净收益指数,简化全天候组合和永久组合显著地降低了波动率和下行风险,从而提高了夏普比率和索提诺比率。这说明,这两个资产配置组合显著提高了承担每单位风险获得的超额收益,尤其是提高了承担每单位下行风险获得的超额收益。令人惊奇的是,简化全天候组合的索提诺比率竟然高于 1,这说明承担一单位的下行风险竟然获得了超过一单位的超额收益。

从理性的统计结果看,这两个资产配置组合在风险控制方面效果是比较好的,但是对于投资者而言,如果能回到过去,要想坚持下来,从而获得这样的结果,会经历什么呢?我们尝试着抓几个点来推演一下:

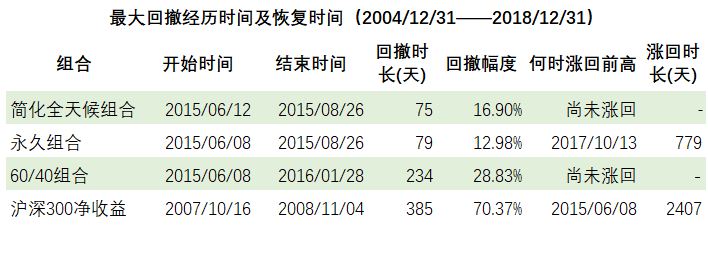

经历的最大回撤时间及恢复时间

先看看爽的方面,较 60/40组合和 沪深300净收益相比,简化全天候组合和永久组合经历的最大回撤时间少了很多,分别为 75天和 79天,这里面还包括了周末的非交易日。相信这对于普通投资者而言,内心会少受很多的折磨。

先看看爽的方面,较 60/40组合和 沪深300净收益相比,简化全天候组合和永久组合经历的最大回撤时间少了很多,分别为 75天和 79天,这里面还包括了周末的非交易日。相信这对于普通投资者而言,内心会少受很多的折磨。

而涨回前高的时间方面,目前有数据的是永久组合也比沪深300净收益少了很多;虽然简化全天候组合和60/40组合尚未涨回,暂时还不能直接下结论,但从之前的净值走势图看,简化全天候组合大概率还是会率先涨回的。

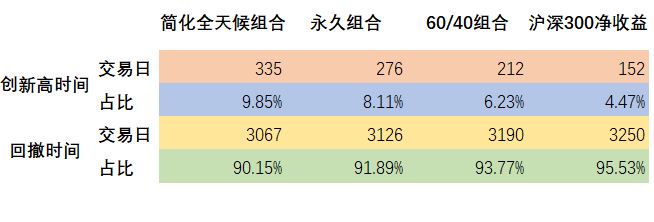

经历的创新高时间

再看另一个爽的指标,较 60/40组合和 沪深300净收益相比,简化全天候组合和永久组合经历的创新高的时间再次得到了提高,虽然提高的相对幅度不是特别大,但从绝对交易日来讲,还是提高很多,尤其是简化全天候组合,创新高时间超过了300个交易日,占比也接近了10%。相信这对于普通投资者而言,内心会得到更大的愉悦。

再看另一个爽的指标,较 60/40组合和 沪深300净收益相比,简化全天候组合和永久组合经历的创新高的时间再次得到了提高,虽然提高的相对幅度不是特别大,但从绝对交易日来讲,还是提高很多,尤其是简化全天候组合,创新高时间超过了300个交易日,占比也接近了10%。相信这对于普通投资者而言,内心会得到更大的愉悦。

但是凡事都是要付出代价的,看完爽的,再来看看不爽的指标。

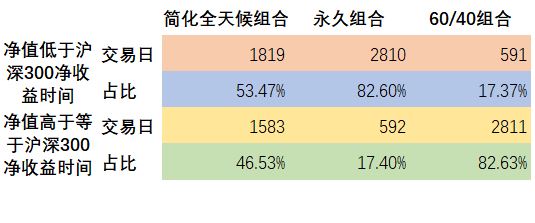

经历的净值低于沪深300净收益的时间

较沪深300净收益指数相比,简化全天候组合和永久组合均有超过 50%的时间跑输了;尤其是永久组合,有 82.60%的时间是跑输的,相信这对于普通投资者来说,内心绝对是巨大的煎熬,肯定有天天看着自己的账户跑输的感觉。相对而言,60/40组合在这方面表现非常优秀,仅有 17.37%的时间跑输了。

但整体而言还是验证了那句话,要想长期跑赢基准,必须承受大部分时间跑不赢基准的时间。

相关话题:#指数基金#