指数估值定投:策略(十三)

买指数、算估值、做定投

前期做了国内永久组合的回测。根据徐杨老师 在《新全球资产配置白皮书》中的回测,以及老郑 翻译的《全球资产配置》中的回测,如果不做额外的选股(如 smartbeta 指数)和择时(如风险控制策略),仅靠资产配置(加上再平衡策略),那么在长达40 — 45年,最大回撤最小的只有两个组合,即:永久组合和全天候组合(或风险平价组合),且均在 -15%左右,大大低于其他组合的 -30% — -50%之间,同时这两个组合的年化收益与其他组合的差别也仅在 1%左右。

所以,自然而然,也想看看如果在国内,是否也可以模仿着做个简化版的全天候组合来回测下年化收益和最大回撤等情况。

全天候组合和永久组合的比较

这两个组合的投资理念都来源于一个想法:投资者如何能够穿越不同的经济周期,达到长期持有,这个长期至少是10年以上,甚至20年,30年……,说白了就是不对复杂多变的宏观经济状况进行了解和判断,因为对大多数普通人来说,事实上也没有这个能力。用查理 芒格的话说就是:宏观是我们必须接受的,微观才是我们能有所作为的。

那么,如何在微观上有所作为呢?首先我们必须了解不同的经济状况对不同类型的资产的影响是不同的,也就是说要明白什么经济状况下,什么类型的资产会表现更好?

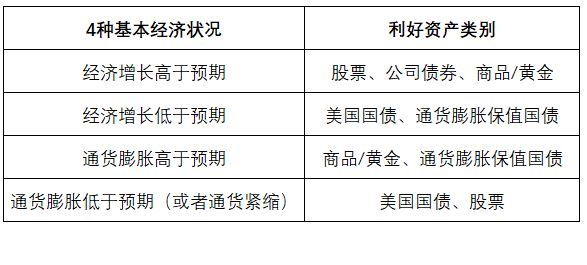

在托尼 罗宾斯的《钱,7步创造终身收入中》一书中,详细描述了全天候组合的创始人雷 达里奥对不同经济状况与利好资产的分析,如下:

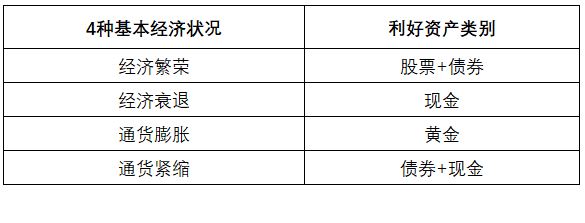

在克雷格 罗兰的《哈利 布朗的永久投资组合:无惧市场的不败投资法》一书中,详细描述了永久组合的创始人哈利 布朗对不同经济状况与利好资产的分析,如下:

可以看出,两者对经济状况的分类基本是一致的,主要看经济增长和通货膨胀两类指标,对不同经济状况利好资产的判断有些差别,主要是因为对主要资产类别的细分有些差别。

国内简化全天候组合的构建

那么,基于不同经济状况对不同类型资产表现的不同影响,两者具体是如何进行配置的呢?而模仿着这两个经典的资产配置组合,又如何构建国内的简化全天候组合和永久组合呢?

为了便于比较,这里将两个组合的构建比例都列出来,当然也包括常见的 60/40组合。永久组合之前已经分析过了,这里不再赘述。具体说说国内简化全天候组合的构建逻辑:

1. 30%的股票:只配置国内的股票市场,根据风险指标,将美国大盘股看作较低风险一类,将美国小盘股、(非美)发达国家、(非美)新兴市场国家看作较高风险一类,两者比例是 18%:12%,据此将国内沪深300净收益指数 看作较低风险一类,将中证500净收益指数 看作较高风险一类,比例直接取整(即5或10的倍数),因此两者比例为 20%:10%。

2. 55%的债券:中债-国债总财富(10年以上)指数 对应 十年期美国债券,配置 15%; 中债-长期债券财富(总值)指数 对应 三十年期美国债券,配置 40%,中债-长期债券财富(总值)指数也是目前找到的平均剩余期限最长的债券指数了,大约是 26。

3. 15%的实物资产:鉴于在万得开放式基金的商品基金分类中,基本都是黄金指数基金,没有看到其他商品类指数基金,为了方便后期配置跟踪的指数基金,因此将 实物资产全部配置为上海黄金交易所黄金9999指数,比例为15%。

国内简化全天候组合回测的简单结果

备注:

1. 测算时间段:2004.12.31 —— 2018.12.31,共14年。

2.再平衡策略(不考虑交易费用):每年再平衡,即在每年初首个交易日,将组合的资产配比恢复到期初的固定比例,从2006 — 2018年共操作了 13次。

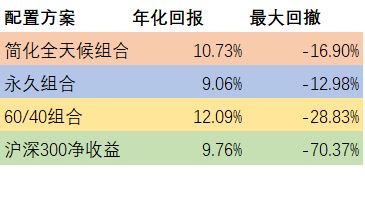

从走势图看,简化全天候组合和永久组合一样,整体走势比较平稳,尤其在面对2008年和2015的两次大跌时,下跌幅度都比较小,这是对普通投资者最有价值的,因为不必忍受大幅的回测。

从年化收益看,简化全天候组合超越了永久组合,甚至还超过了沪深300净收益指数这个基准,这是比较惊喜的;而最大回撤方面,简化全天候组合略高于永久组合,但也是大大低于60/40组合和沪深300净收益指数,保持在 -10% — -20%这个范围内,这对于普通投资者来说是比较能接受的。

构建组合的基础资产的回测数据

再来看看构建组合的基础资产的14年的回测情况:

从每类标的资产来看,仅有债券指数和货币基金指数的最大回撤较小,能在 -20%以内;股票指数和黄金指数的最大回撤都非常大,单独持有这两类资产就是玩过山车的感觉。

而以资产配置的思路,以上三种资产配置方案都大大降低了最大回撤。以简化全天候组合为例,最大回撤仅比组合内的两类债券指数高了 2%;而年化收益率却跑赢了大部分单独资产,仅比最高的中证500净收益指数低了不到 1%。

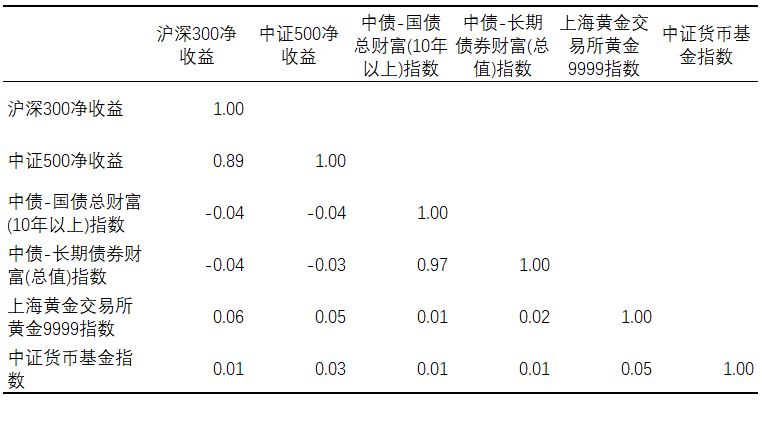

之所以能够有这样的效果,就是因为虽然组合持有多种类型的资产,但是每种资产涨跌的时间是不同的,也就是说你涨的时候我跌,我跌的时候你涨,专业点说就是各类基础资产之间的相关性较低,具体如下:

可以看出,股票、债券、商品、现金四类资产之间的相关性很低,尤其是两个股票指数和两个债券指数甚至呈现出负相关性,达到了非常好的分散化效果;而黄金指数和货币基金指数也与其他各类指数保持了极低的相关性,均在0.1以内;只有两个股票指数之间和两个债券指数之间,有较高的相关性,达到了0.9左右,这也是比较合理的。

未完待续

相关话题:#指数基金#