这篇文章是听完易方达基金经理陈皓路演后的一些思考。

小声叨叨,基金经理的颜值在基金管理人中能算中等偏上水平,并且直播和照片的差距不是很大。

常常有人问,如何挑选并持有一只牛基?

刚开始必然是被基金经理的过往亮眼的业绩所吸引,然后大部分人就停留在这一步,如果后期业绩的表现不如预期,则会非常痛苦。

业绩,它是一种结果,我们应该顺着这条线,去找寻背后的原因,投资是一个不断试错,不断成长的过程。

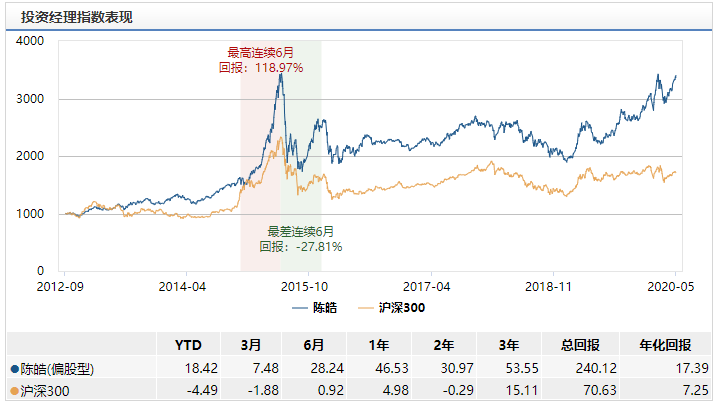

陈皓从2012年开始管理公募基金,管理6只产品,最新管理规模将近150亿元,年化回报17.39%。

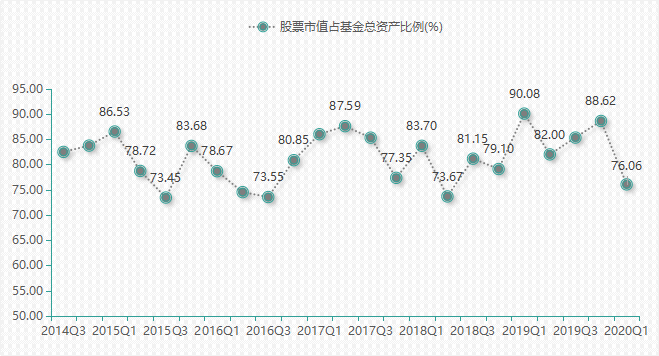

今天以代表产品易方达科翔作为分析标的,科翔平均股票仓位为81%,最近2年股票仓位高点:

2018年一季度:83%

2019年一季度:90%

2019年四季度:88%

这三个时间点,指数都出现较大的反弹,随后基金经理主动降低股票仓位,根据市场的整体情况做一定的择时。

十大重仓股集中度并不高,均值维持在40%以下的水平(低于平均水平),说明基金经理超额收益超额并不来源于某几只重仓个股。

他的风格定位很清晰:中小盘,均衡成长风格,这种风格在前两年其实并不占优。

行业配置上,电子和计算机占比最大,路演中基金经理透露,看好未来几年科技的表现,但短期当估值出现泡沫时,仍然会选择先获利了结。

从2019年度下半年开始,减持了亿联网络、星网锐捷、东山精密、联创电子等科技股,换成了消费、地产、银行等蓝筹股。

在路演中,陈皓坦言,试图过拓展自己的能力圈,2016年初曾经购买过贵州茅台,虽然回头来看,当时参与的价格很低,但基金并没有在这只个股上赚到很多钱,归结原因仍然在于对公司的理解不够深入。

这种以基本面为核心,短期会做波动的投资理念,可以归结为“以价值为基础的投机”。

先不要跳出来鄙视“投机”行为,价值投机并没有偏离基本面的属性,出发点仍然是以赚企业盈利和成长的钱,而非赚市场的钱,这种流派介于价值和市场中间。

公募基金完全的价值投资派非常稀缺,不仅管理人需要很强大的心脏和信仰,投资者也需要和容忍度,当市场下跌或者其他板块占优,而他们持仓个股却迟迟没有发生变化时,投资人比基金经理还着急,各类社区全是这类留言:XX估值都这么高了,怎么还不卖?看看人家XX涨得多好,你怎么不换仓?

基金经理和基民之间拉着一条线,我们可以主动的顺着这条线(结果)去回头看看基金经理的投资思路和风格(原因),主动管理型基金,主动权不仅在基金经理手中,更在我们自己手中。

数据来源于wind

基金投资有风险,投资需谨慎

请财神赐教我!

请财神赐教我!