今天最大的话题,放开三胎了。

估计明天A股又要开始炒作相关公司,这种短期概念的板块,不建议追求,如果你真有兴趣,还不如买点消费类基金呢。

长期来看,消费的长周期持续力比较强,三胎对他的影响比较一般,想想二胎开放的场景,别一个坑栽两次跟头。

然后说说我统计到的基金数据,产生了一些担忧。

大家都清楚,主动基金一直有一个隐形的规则隐忧,就是双十原则,即一只基金持同一股票不得超过基金资产的10%,一个基金公司旗下所有基金持同一股票不得超过该股票市值的10%。

根据一季报披露的数据,目前主动股票基金超过500亿规模的,仅易方达蓝筹精选1只,我认为景顺长城新兴成长混合的规模肯定也超过了。

但实际上,易方达蓝筹精选的规模高达800多亿,按照双十规则,它的调仓可能成为一个隐忧,可供选择的公司并不多。

正所谓船大难调头。

按照过去蓝筹精选的持仓集中度来看,重点围绕比较常见的公司,比如茅台、五粮液,但从中报和年报公布的情况来看,很明显张坤已经开始分散标的了。

从2019年的34只,到2020年90只,蓝筹精选的股票数量翻了2倍多。

景顺长城新兴成长混合也有类似情况,股票的集中度明显下降了。

当好公司偏贵时,硬着头皮买并不是好策略,散户都冲着你以前的业绩来,规模涨起来,没有理想的标的入手,业绩下滑散户又开始骂娘。

所以,主动基金的规模暴增,对基金经理的管理水平是一大考验,看看今年这些大块头的业绩,能持续强悍不。

……

1. 6月1日:三花转债申购,正川转债上市

明天三花转债申购,作为家用零部件企业,正股业绩不错,当前溢价率-3.45%,预计转股价值为103.57,可以顶格申购。

上市的正川转债,溢价率-2.79%,转股价值为102.87。

正川转债股东配售率21.61%,中签率0.0039%,单账户顶格中签不到0.04签,数据看起来还算可以,上市价格应该有溢价。

预计上市价格在115~125元,个人建议冲高就可以直接卖了。

2. 9只REITs全部超额发售

预料到首批REITs会火爆,没想到还是超预期了。

仅1天,公众投资者的募集提前宣告结束,首创水务认购60亿元,蛇口产园募集90亿,其他REITs也都秒光。

按照超募将采取”末日比例配售“,首创水务的配售比低至1.5%,最高的配售比例也不足10%。

这么火爆,与大家都在宣传有关系,同时对底层资产也比较看好,强制分红的策略,加上招募书所说的现金分派率4%~12%,相比权益资产的波动风险,还算可以的。

3. 狂卖400亿元的东方红启恒三年持有混合B

这么火爆的申购,与A份额的超强表现有关。

东方红启恒三年持有混合A,实际上已经运作了12年,过去叫做东方红4号。

截至5月31日,A份额单位净值达到12.704,累计净值13.257,应该说净值12年12倍。

开放B份额,虽然有3年锁定期,依然不能阻挡资金疯狂抢购。

根据最新的公告,东方红启恒三年持有混合B的配售比例为31.31%。

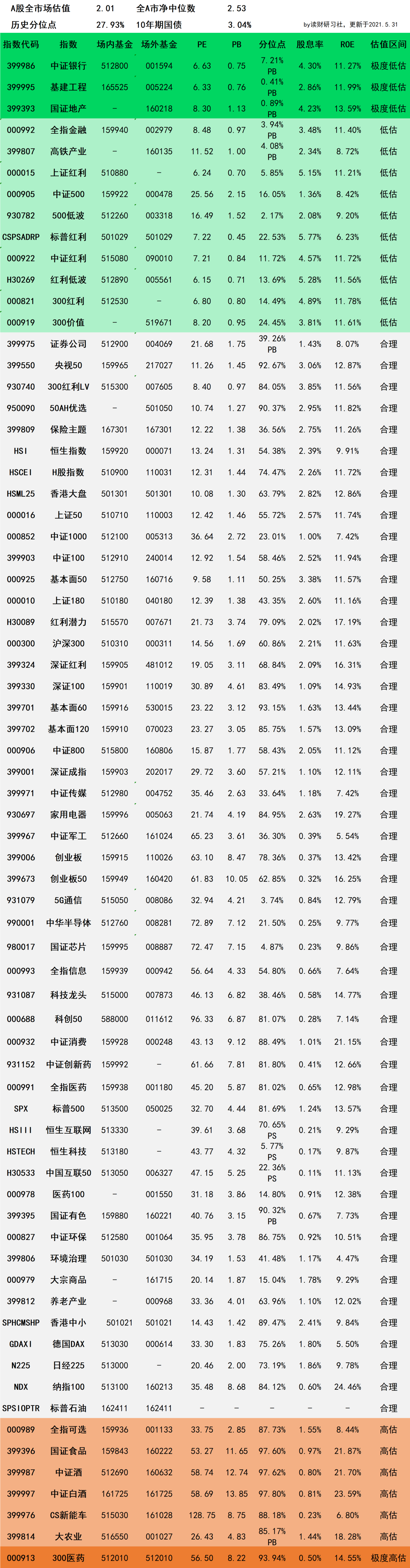

4. 指数基金指引表

鉴于不少朋友咨询指数的追踪基金,对照指数将场内基金和场外基金进行了整理。

比较知名的指数,跟踪的基金数量多达十几只,选择的并不一定是规模最大的,而是基于业绩、费率、规模综合下来,我认为比较合适的。

第924期A股最全指数基金指引清单

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。