#跌破2700!躺平or逃离?#

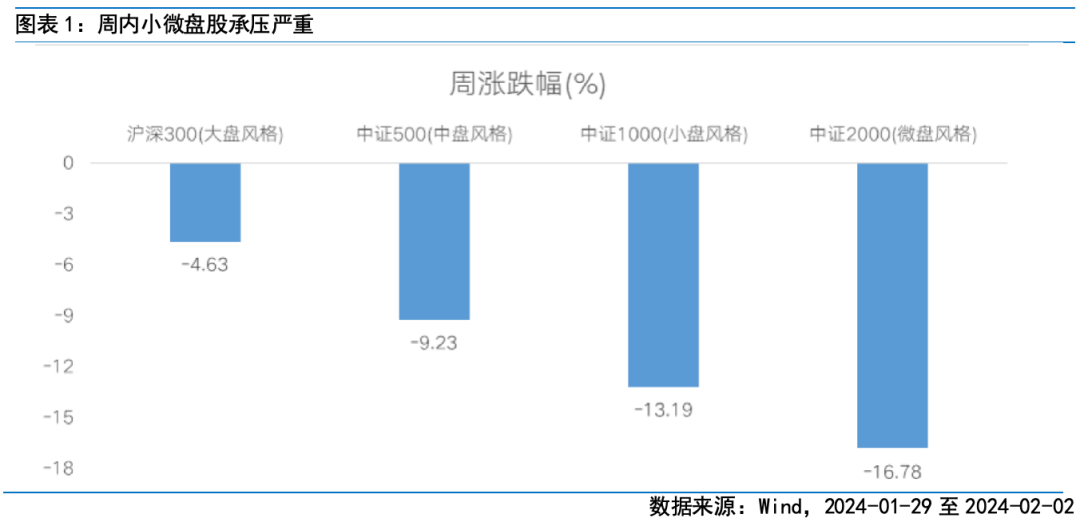

上周A股单边快速下跌,周五下午沪指一度失守2700点整数关口,被击穿到2666点,随后市场小幅反弹,沪指全周收在2730点。市场风格上,本周以银行为代表的高股息股和大盘股较为抗跌,小微盘板块承压尤为严重。向后看,在国内经济逐渐复苏和全球流动性拐点出现的共同作用下,A股也有望回暖反弹,重新冲出底部区域。

第一,当前市场情绪极端化,后续或有超跌反弹行情。

本周A股走势较为极端,市场迎来了全面下跌,尤其以小微盘股承压最为严重,代表小盘股风格的中证1000指数周内暴跌13.18%,创出自2016年初熔断以来最大的单周跌幅。消息层面上,市场对雪球合约敲入,股东质押平仓和融资账户平仓等可能出现的被动卖盘有一定的担忧,但是多家研究机构都一致认可这些被动买盘不会对市场产生较大的扰动。

结合当前A股的估值水平来看,本周市场的下杀行为更多是非理性预期的自我强化,而非是价格发现机制发挥作用的结果,所以后续或看到A股走出一波超跌反弹行情。

拉长来看,我国经济和A股市场上市公司的基本面都处于周期底部,A股市场估值也位于低位,所以当前很有可能是持有权益资产的极佳时机。

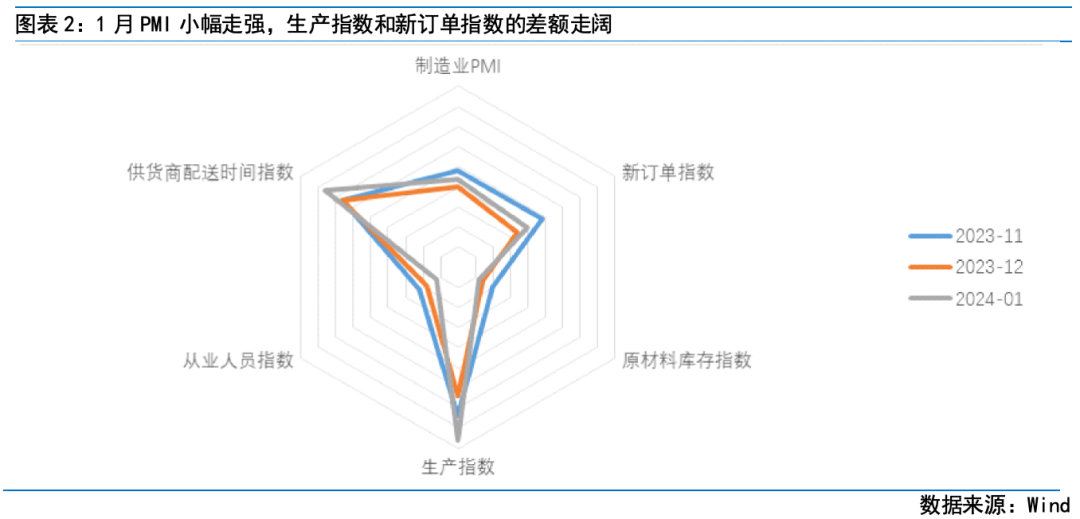

第二,1月官方制造业PMI小幅回暖但仍处收缩区间,显示社会信心有待加强。

1月官方制造业PMI为49.2%,较上月小幅回升0.2%,仍在荣枯线下方。分项来看,生产指数从前月的50.2%大幅上升至51.3%;新订单指数从48.7%小幅回升到49%,连续四个月低于荣枯线。生产指数和新订单指数的差额持续走阔,供需的错位与近期物价的弱势相吻合。

企业类型来看,大型企业PMI从50%上升到50.4%,站到荣枯线上方;中型企业PMI从48.7%小幅反弹到48.9%;小型企业PMI从47.3%进一步下滑到47.2%。1月财新制造业PMI维持在50.8%不变,连续第三个月站在荣枯线上方,与统计局数据出现了一定的背离。

总体上看,1月PMI数据体现了社会信心仍然处于低位,但是已开始缓慢回升。期待政策进一步发力,带动社会信心,尤其是需求侧和小型企业的信心逐渐恢复。

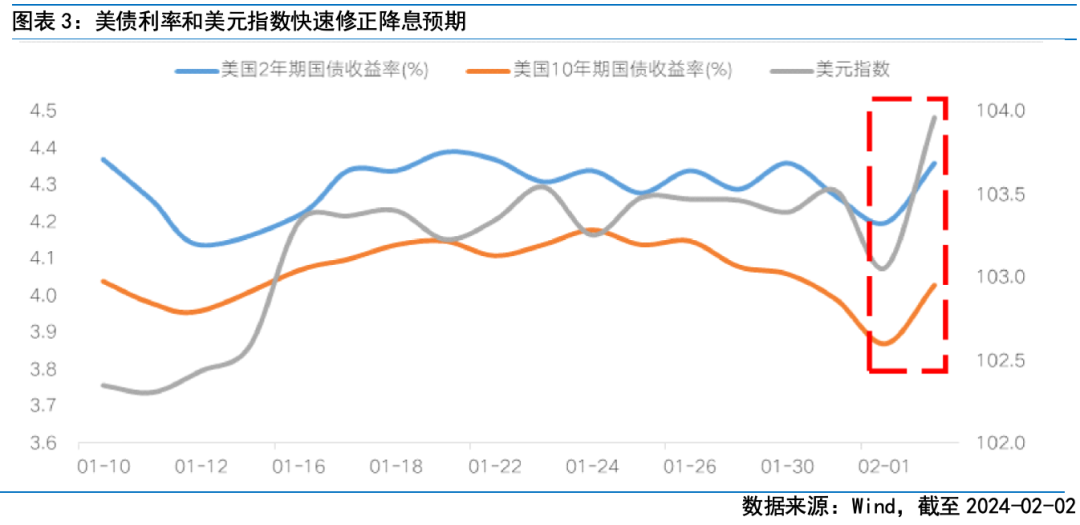

第三,美国经济韧性超预期,联储首次降息时间或将推迟。

由于美国12月CPI、就业和物价数据都表现出了较强的韧性,市场对美联储年内降息的幅度逐渐下修。果不其然,北京时间周四凌晨,美联储FOMC议息会议决定维持联邦基金目标利率区间为5.25%至5.5%不变;会议后的发布会上,美联储主席鲍威尔指出,联储启动降息的可能性不大(not the most likely case)。

同日晚些时间,美国劳工局公布的1月非农数据进一步超预期:美国非农就业1月新增35.3万人,几乎两倍于市场预期;平均时薪环比增长达0.6%,重回2022年3月的高点。数据发布后,美国利率掉期市场的合约价格显示,市场对联储3月启动降息的期望已经降低到冰点,对5月能否迎来降息也开始产生怀疑。受此消息影响,美债收益率和美元指数也都对前期的降息预期做出修正。

近1年以来,中美利差给我国汇率稳定带来了比较明显的压力,即在一定程度上限制了我国货币政策的空间,又给A股市场带来了比较明显的外资流出压力。一旦美国经济流露出韧性不再的态势,美联储启动降息,以上种种不利条件就可能有所反转,带动A股市场步入反弹行情。

整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望逐渐走出底部区域。在拐点得到进一步验证前,可以采用“三角形”布局。防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

目录

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

4、下周宏观事件关注

Part 1

市场展望探讨

本周A股单边快速下跌,周五下午沪指一度失守2700点整数关口,被击穿到2666点,随后市场小幅反弹,沪指全周收在2730点。市场风格上,本周以银行为代表的高股息股和大盘股较为抗跌,小微盘板块承压尤为严重。向后看,在国内经济逐渐复苏和全球流动性拐点出现的共同作用下,A股也有望回暖反弹,重新冲出底部区域。

第一,当前市场情绪极端化,后续或有超跌反弹行情。

本周A股走势较为极端,市场迎来了全面下跌,尤其以小微盘股承压最为严重,代表小盘股风格的中证1000指数周内暴跌13.18%,创出自2016年初熔断以来最大的单周跌幅。消息层面上,市场对雪球合约敲入,股东质押平仓和融资账户平仓等可能出现的被动卖盘有一定的担忧,但是多家研究机构都一致认可这些被动买盘不会对市场产生较大的扰动。

结合当前A股的估值水平来看,本周市场的下杀行为更多是非理性预期的自我强化,而非是价格发现机制发挥作用的结果,所以后续或看到A股走出一波超跌反弹行情。

拉长来看,我国经济和A股市场上市公司的基本面都处于周期底部,A股市场估值也位于低位,所以当前很有可能是持有权益资产的极佳时机。

第二,1月官方制造业PMI小幅回暖但仍处收缩区间,显示社会信心有待加强。

1月官方制造业PMI为49.2%,较上月小幅回升0.2%,仍在荣枯线下方。分项来看,生产指数从前月的50.2%大幅上升至51.3%;新订单指数从48.7%小幅回升到49%,连续四个月低于荣枯线。生产指数和新订单指数的差额持续走阔,供需的错位与近期物价的弱势相吻合。

企业类型来看,大型企业PMI从50%上升到50.4%,站到荣枯线上方;中型企业PMI从48.7%小幅反弹到48.9%;小型企业PMI从47.3%进一步下滑到47.2%。1月财新制造业PMI维持在50.8%不变,连续第三个月站在荣枯线上方,与统计局数据出现了一定的背离。

总体上看,1月PMI数据体现了社会信心仍然处于低位,但是已开始缓慢回升。期待政策进一步发力,带动社会信心,尤其是需求侧和小型企业的信心逐渐恢复。

第三,美国经济韧性超预期,联储首次降息时间或将推迟。

由于美国12月CPI、就业和物价数据都表现出了较强的韧性,市场对美联储年内降息的幅度逐渐下修。果不其然,北京时间周四凌晨,美联储FOMC议息会议决定维持联邦基金目标利率区间为5.25%至5.5%不变;会议后的发布会上,美联储主席鲍威尔指出,联储启动降息的可能性不大(not the most likely case)。

同日晚些时间,美国劳工局公布的1月非农数据进一步超预期:美国非农就业1月新增35.3万人,几乎两倍于市场预期;平均时薪环比增长达0.6%,重回2022年3月的高点。数据发布后,美国利率掉期市场的合约价格显示,市场对联储3月启动降息的期望已经降低到冰点,对5月能否迎来降息也开始产生怀疑。受此消息影响,美债收益率和美元指数也都对前期的降息预期做出修正。

近1年以来,中美利差给我国汇率稳定带来了比较明显的压力,即在一定程度上限制了我国货币政策的空间,又给A股市场带来了比较明显的外资流出压力。一旦美国经济流露出韧性不再的态势,美联储启动降息,以上种种不利条件就可能有所反转,带动A股市场步入反弹行情。

整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望逐渐走出底部区域。在拐点得到进一步验证前,可以采用“三角形”布局。防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

Part 2

行业配置思路

行业配置:整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望逐渐走出底部区域。在拐点得到进一步验证前,可以采用“三角形”布局。防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

防守侧:配置红利资产,作为低利率时代的打底资产

短期来看,在经济弱复苏的背景下,红利策略与投资者的稳健型配置需求相匹配;长期来看,在经济增速适度放缓和无风险利率下行的宏观背景下,能够提供持续、稳定的高股息资产适合作为打底资产。

此外,寻找真正的优质高股息资产,股息率并非唯一的指标,策略思路应包括基本面分析、当前整体的股息率水平与PE估值的趋势以及对未来长期基本面的判断。基于此逻辑,关注煤炭、公用事业等行业:1)对于煤炭等资源类行业,供给制约叠加需求韧性,对资源品价格形成支撑;2)对于国有垄断的电力、水务等基础类行业,在政府债务高企背景下有望迎来生产要素的“价值重估”。

进攻侧:聚焦科技成长,受益于新一轮产业周期崛起

聚焦于经济增长的供给端改善和新一轮产业周期的崛起,关注消费电子、半导体、软件、具身智能等板块。1)电子:在各大消费电子巨头新品发布等因素的催化下,消费电子需求呈现企稳回升迹象,未来AI PC、AI手机等智能终端上市有望进一步提振需求。半导体也有望在下游需求回暖、行业去库存接近尾声的情况下步入新一轮周期。2)软件:海外AI软件应用商业模式成功落地,市场对国内AI应用落地的期待度也在不断升高。随着国内AI大模型牌照的发放和扩容,大模型产品逐步面向公众开放,2024年国内生成式AI相关应用有望逐步兑现。3)具身智能:随着AI行业应用生态加速构建,具身智能作为物理世界AI的最佳载体,有望引领新一轮AI浪潮。其中智能汽车和人形机器人是最典型的具身智能体。

中间层:稳健为主,布局受益于市场悲观情绪修复的医药、消费

从当前的行业比较来看,医药拥有比较明显的优势。首先,医药估值水平处于低位,美债下行有望推动医药进入估值上升通道;其次,基金配置比例较低,在经济弱复苏情况下,公募对消费的配置可能通过增加医药配置来承接;第三,随着医疗反腐阶段性缓和以及集采、医保谈判等政策常态化,市场对医药的预期将更加清晰。此外,随着中国医药企业研发能力逐步被国外认可,创新出海渐入佳境,需求端的增长空间进一步打开。

对于消费行业,经过长时间调整,中证消费指数的估值已来到近十年25%分位,具备中长期配置性价比。不过鉴于当前市场对消费修复的预期偏弱,行情拐点或仍需等待预期转好和高频数据的兑现。

Part 3

本周市场回顾

(一)市场行情回顾

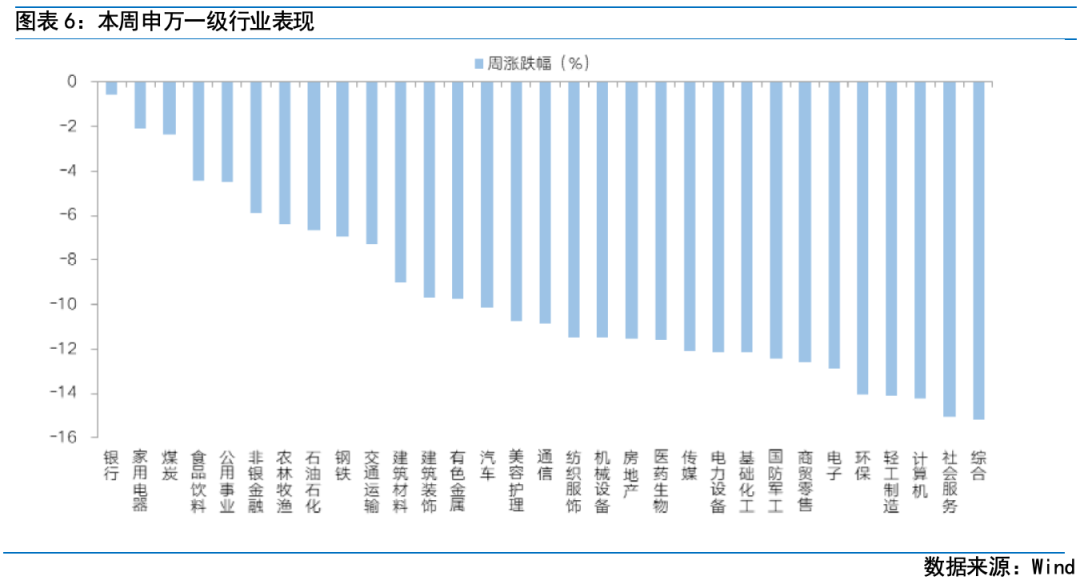

近一周,上证指数下跌6.19%,创业板指下跌7.85%,沪深300下跌4.63%,中证500下跌9.23%,科创50下跌9.74%。风格上,金融、稳定表现相对较好,成长、周期表现较差。从申万一级行业看,表现相对靠前的是银行(-0.59%)、家用电器(-2.06%)、煤炭(-2.34%)、食品饮料(-4.44%)、公用事业(-4.46%);表现相对靠后的是综合(-15.15%)、社会服务(-15.08%)、计算机(-14.2%)、轻工制造(-14.09%)、环保(-14.04%)。

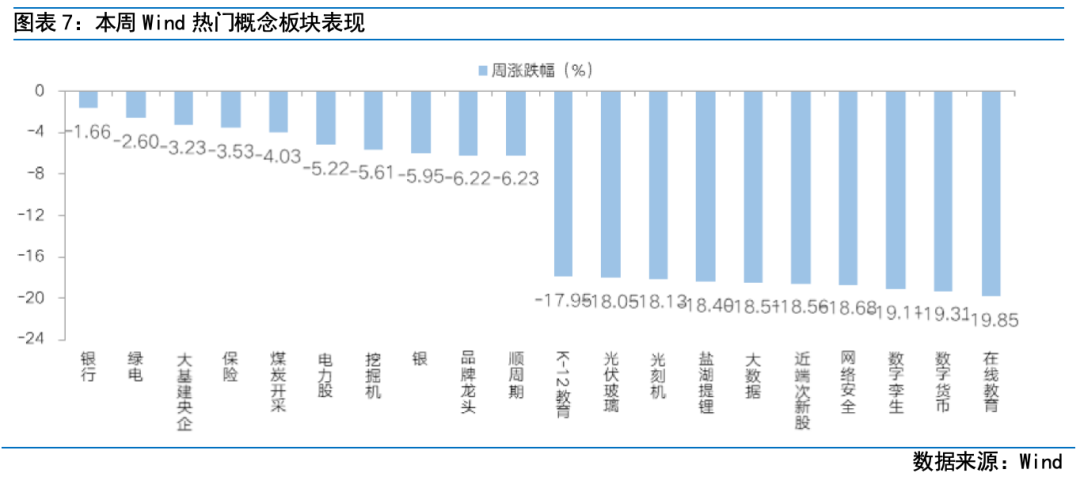

过去这周,A股单边快速下跌,沪指周五跌破2700点整数关口后下探2666点,随后小幅反弹,收在2700点上方。周内所有板块全部回调,银行等高股息相对抗跌,小微盘受挫严重。从Wind热门概念板块来看,表现相对靠前的是银行(-1.66%)、绿电(-2.6%)、大基建央企(-3.23%)、保险(-3.53%)、煤炭开采(-4.03%);表现相对靠后的是在线教育(-19.85%)、数字货币(-19.31%)、数字孪生(-19.11%)、网络安全(-18.68%)、近端次新股(-18.56%)。

(二)资金供需情况

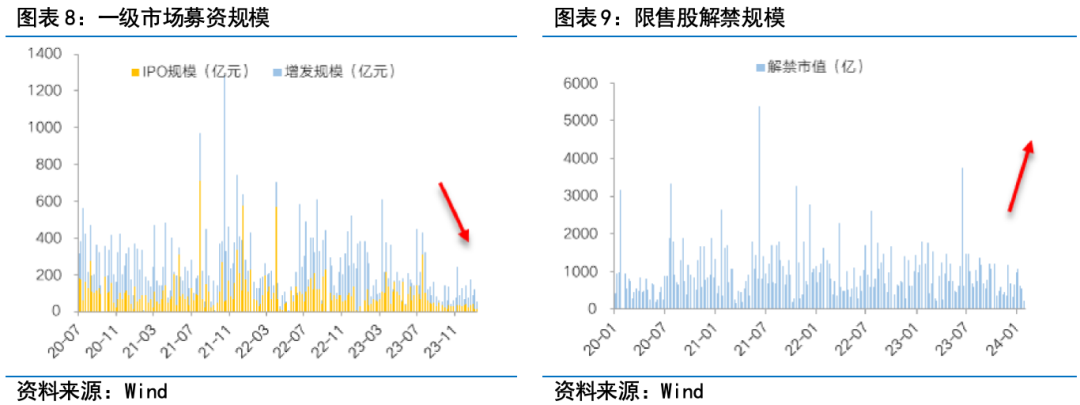

资金需求方面,本周一级市场规模下降,限售股解禁压力上升。本周一级市场资金募集金额合57.09亿元,较上周变化-54.15%;结构上,IPO募集17.2亿元,周环比变化11.87%;增发募集39.88亿,周环比变化-63.45%。本周限售股解禁规模合计511.34亿元,周环比变化134.36%,根据目前披露的数据,预计下周解禁规模约480.37亿元,解禁压力下降。

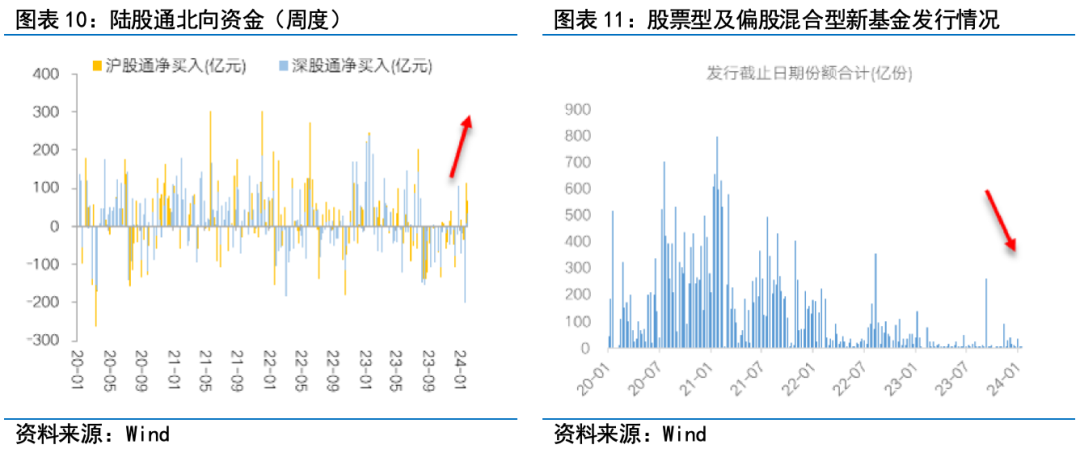

资金供给方面,本周北向资金净流入,基金发行升温。本周北向资金净流入99.38亿元,净流入放缓,其中沪股通净流入66.14亿元,深股通净流入33.24亿元。本周新成立股票型及偏股混合型基金份额合计19.47亿份,环比增加17.7%,显示基金发行升温。本周开放式公募基金份额减少,其中股票型份额增加为32070.31亿份,混合型份额减少为265671.15亿份。

Part 4

下周宏观事件

-#日富一日 非理性行情-

关注近期行情到了许多投资者心里的压力位,大家觉得这种非理性行情何时会纠正?欢迎客官们留言分享~

$富国央企创新驱动ETF联接C(OTCFUND|007810)$

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国精准医疗混合A(OTCFUND|005176)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。