市场回顾

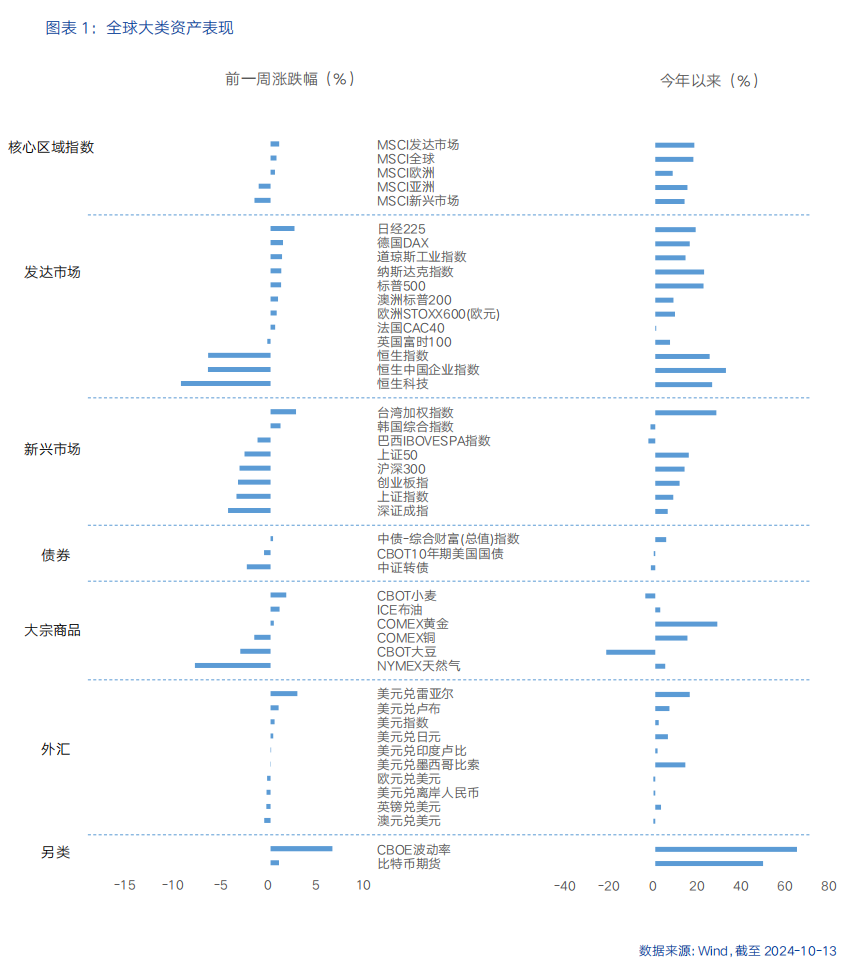

本周,全球大类资产价格表现来看,股>商品(原油)>债。股:日元疲软提振日本出口商型企业盈利预期,日经225指数大涨2.51%;美股财报季开局良好,标普500再创历史新高。商品:地缘局势持续动荡以及美国飓风对石油供应端扰动,国际油价大涨。债:美国经济相对较为稳健,市场重新定价美联储降息预期,美债收益率全线走高。

核心要点

美国9月通胀高于预期,市场对美联储降息预期重新定价,多位美联储官员表态偏鹰。美国通胀下降趋势并未改变,但降幅低于预期或导致降息节奏放缓。

美国9月CPI全线超预期,总体CPI同比增长2.4%,较前值2.5%放缓,创2021年2月以来新低,但超出预期的2.3%。核心CPI同比增长3.3%,高于预期和前值的3.2%,为2023年3月以来首次增速反弹。总体CPI和核心CPI环比分别增长0.2%和0.3%,均超预期。分项来看,住房和食品价格上涨对整体增长的贡献约为75%。受能源价格大幅下降影响,9月PPI指数环比持平,略低于市场预期的0.1%,但同比增长1.8%,高于市场预期的1.6%,前值也从1.7%上修至1.9%,核心PPI同比也高达2.8%,高于预期的2.7%,显示通胀粘性较强。

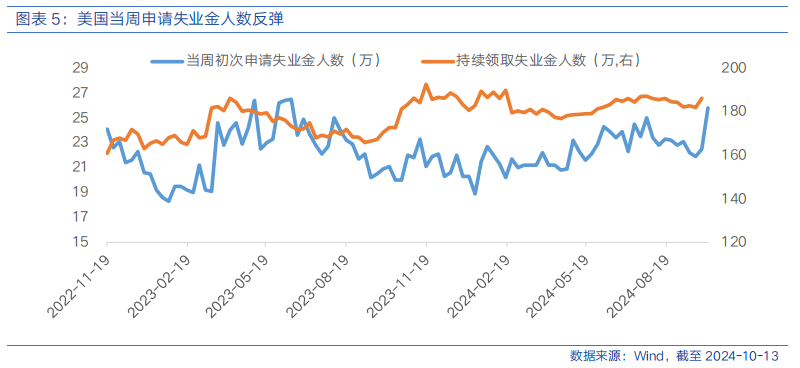

美国通胀复杂性和不确定性再度引发市场担忧,但劳动力领域的潜在风险使得市场对降息重新燃起希望。美国劳工部周四公布的数据显示,10月5日当周初请失业金人数增加3.3万人至25.8万人,创近14个月新高,续请失业金人数升至186万人,创7月底以来新高。此外,10月密歇根大学消费者信心指数超预期回落,表明消费者对个人消费支出更为谨慎。

CME利率期货显示,市场交易美联储11月降息的预期出现大幅波动。50个基点的可能性从前一周的约50%降低至0%,降息25个基点的可能性大幅升至90%,维持利率不变的概率约为10%。9月通胀数据出炉后,多位美联储官员称不担心9月CPI超预期,但票委亚特兰大联储主席博斯蒂克表示对11月暂停降息持开放态度。周三发布的美联储9月会议纪要显示,美联储内部对于美国经济没有出现明显衰退的背景下降息50bp仍存在分歧,多位与会者认为降息25bp较为符合政策正常化的渐进路径。整体来看,超预期的通胀强化了市场对美联储将放缓降息节奏的预期,50bp的大幅降息的选项暂时被排除,但尚未改变美联储对通胀仍于处下降趋势的判断。

日本工资增速下降,日央行加息预期降温。

日本8月实际工资同比下降0.6%,为近三个月以来首次下降,主要由于夏季奖金增加的影响在消退。若薪资增速持续低迷,则工资上涨推动支出、刺激需求导向通胀的良性循环尚未形成,日央行在近期再次加息的概率或将下降。在此背景下,叠加美元近期持续强势,日元汇率持续疲软,由于对日本出口型企业而言是边际利好,日本股市获得提振。但值得注意的事,日央行副行长近期表示,若经济表现符合预期,则将采取加息措施,这可能表明日本央行的政策立场并未发生转变。

港股策略

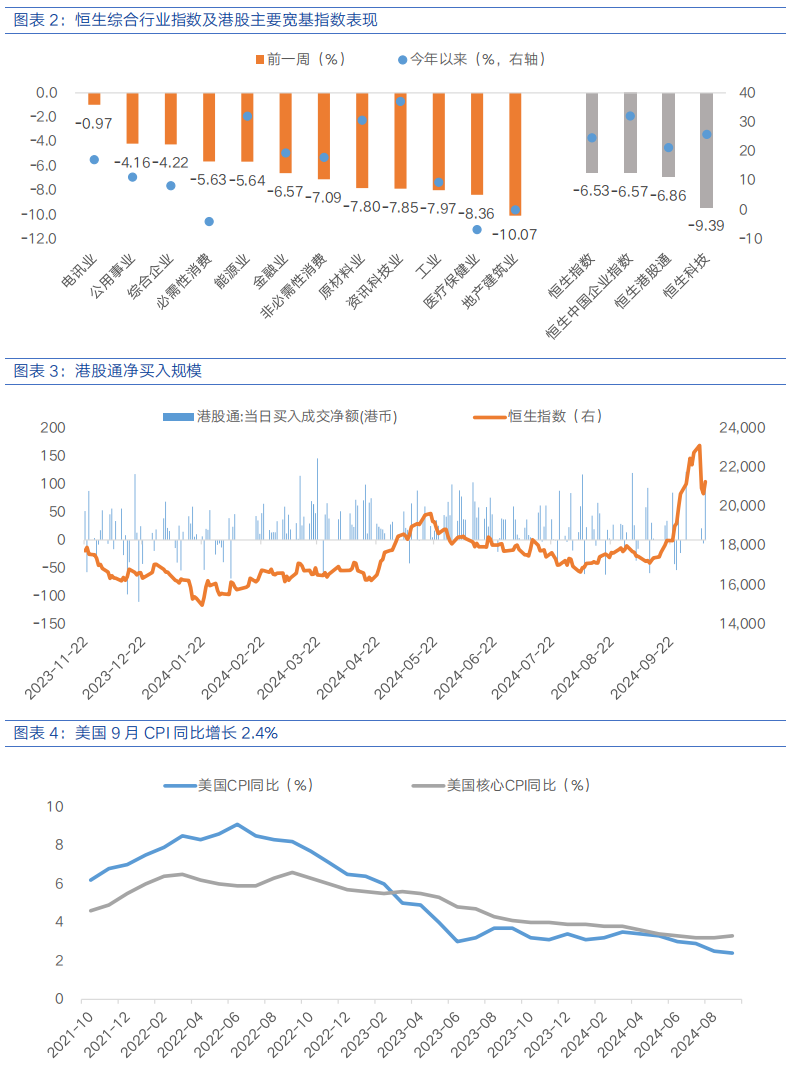

本周,随着市场对政策刺激的乐观情绪减弱,港股回吐部分前期涨幅。恒生指数下跌6.53%、恒生中国企业指数下跌6.57%、恒生科技下跌9.39%。行业来看,电讯业(-0.97%)、公用事业(-4.16%)、综合企业(-4.22%)表现相对较好,地产建筑业(-10.07%)、医疗保健业(-8.36%)、工业(-7.97%)表现相对落后。南向资金合计净买入119.84亿港元。

港股短期大幅反弹后回落主要体现为情绪变化带来的估值波动,随着市场情绪有所降温,估值也回归至相对低位。向后看,政策持续催化有望带来交易情绪回暖,中期国内基本面预期改善和海外宽松周期的积极因素有望为港股带来韧性和支撑。其中,国内地产、消费等领域政策进一步发力及落地效果是港股上行趋势形成的关键,房地产和内需疲软的改善情况仍是市场下一阶段关注的焦点。国内政策持续发力强化逆周期调节,发改委、财政部陆续召开新闻发布会,释放积极信号。国家发改委在周二新闻发布会上宣布,加力推出一揽子增量政策,包括在本月底提前下达1000亿元“两重”建设项目清单和1000亿元中央预算内投资计划,本月底完成今年剩余约2900亿元的地方政府专项债额度的发行工作,未来五年需改造的城市燃气、供排水、供热等各类管网投资总需求约为4万亿元。周六,财政部在新闻发布会上释放超预期的政策信号,包括将较大规模增加债务额度,加大支持地方化解债务风险,发行特别国债支持国有大行补充核心一级资本,运用专项债券、专项资金、税收等工具支持房地产止跌回稳,加大对重点群体的帮扶等。此外,“中央财政还有较大的举债空间和赤字提升空间”的表态较超预期。整体来看,虽然本次财政部新闻发布会并未给出具体财政政策的规模,但“一次性”、“近年来最大举措”以及“大大减轻了地方政府的压力”等一系列用词此前鲜有使用,释放中央政府加杠杆的态度是清晰且积极的。短期来看,明确的政策导向有助于扭转悲观预期,增强投资者信心。随着未来具体政策的出台,经济和资本市场有望共同企稳。就港股市场而言,随着我国经济增长内生动能的持续修复,基本面预期改善,对港股市场风险偏好和盈利预期有望带来正面影响。

海外方面,美国经济数据好于预期导致美联储降息预期被重新定价,美债收益率全线走高。此外,地缘紧张局势升级也为11月降息带来阻碍。市场目前认为降息25bp的概率近90%,而降息50bp的情况未被定价。我们认为,综合最新会议纪要和美联储官员对于通胀的表态来看,虽然美联储有望继续降息,但可能更倾向于逐步降息的方式,以更加充分评估限制性货币政策对于经济的影响。整体来看,海外降息周期仍有望持续对港股构成流动性的边际改善,但降息预期回摆短期可能会为港股的估值修复带来扰动。

国内重磅刺激政策落地,叠加海外货币宽松周期的持续演绎,有望为港股带来提振。其中,海外利率敏感和前期滞涨的板块向上修复空间较大。配置层面,哑铃配置策略仍可继续采用,关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,以及互联网和医疗保健、高景气科技制造等优质成长。

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。