与2024年以来一贯的走势相比,7月11日以来,截至7月31日,有3类品种出现了显著的变化:

此前相对弱势的非美货币近期走强(美元兑人民币下跌0.77%、美元兑日元下跌7.23%)

此前强势的美国科技股近期大幅下跌(纳斯达克指数下跌5.62%)

此前大涨的资源品近期大幅回调(LME铜下跌6.71%)

这是近期全球市场关注度最高的三件事,但这三件事并不是独立的,事件间的联系和变化,对于当前资产配置的布局或有着重要的影响。

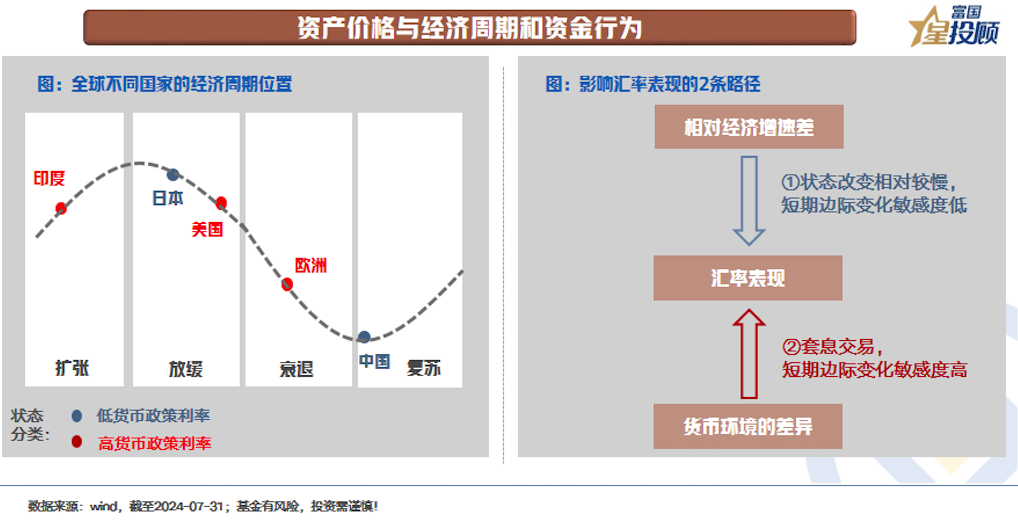

1)资产价格背后:经济周期和资金行为

资产价格是最客观、直接的结果,背后反映的是经济周期和资金行为。在当前的主要经济体中:

美国、日本处于经济放缓但还未进入到衰退的状态中,所以此前两者国内的风险资产如股票表现相对优异。

欧洲整体处于衰退的状态中,风险资产如股票表现相对疲弱,避险资产如债券相对优异。

印度处于扩张状态中,这无疑是风险资产,特别是股票最爱的状态。因此看到的是印度股市在不断创新高,印度10年国债收益率居于7%的高位。

我国则处于底部复苏的状态,风险资产如股票经过前期较长时间的调整后进入到窄幅震荡的态势中,利率经过前期的下行来到相对低位。

聚焦于汇率,在现有的体系下,全球市场共同的牵引力看向美元指数。而汇率的变动,则要分两个维度来看:

一是,相对经济增速差,这是决定汇率绝对水平和趋势的核心变量。但这一变量,对于短期的边际变化敏感度低,需要时间的积累才会趋势性改变。

二是,套息交易带来的资金流动,这是汇率短期变动的重要驱动力。这一变量,对于边际变化的敏感度很高。近期的汇率波动便是落在了这个维度上。

2)近期人民币汇率升值的三个原因

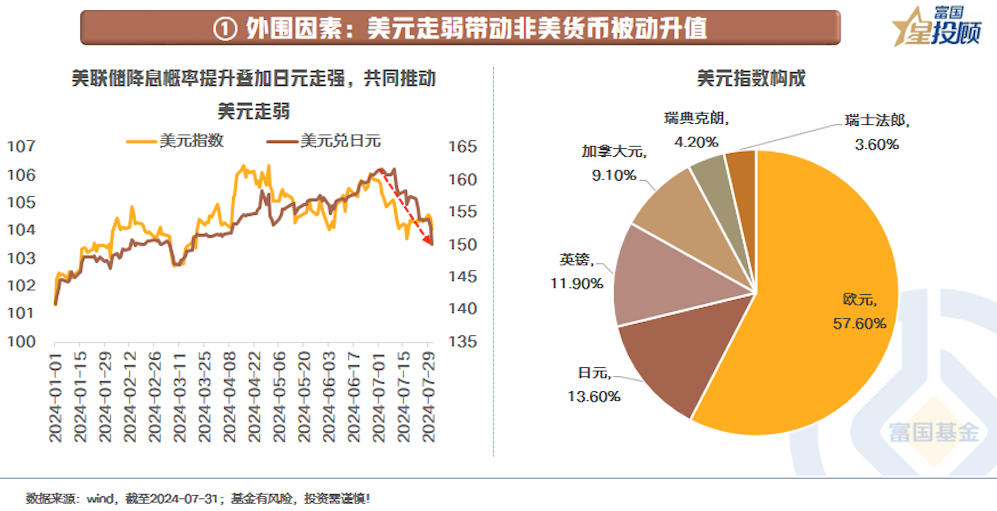

外围因素:美元走弱带动非美货币被动升值。美联储降息预期的升温叠加美国大选的不确定性(资源品交易更多地是美国两位总统候选人政策风格的差异),共同压制美元以及缩窄美国与非美国家的利差。同时,美元指数是由6个国际货币组成,其中日元占比接近14%,近期日元走强使得美元指数进一步走弱。7月11日-7月31日,美元指数下跌0.9%至104。因此,非美货币,如人民币被动升值。

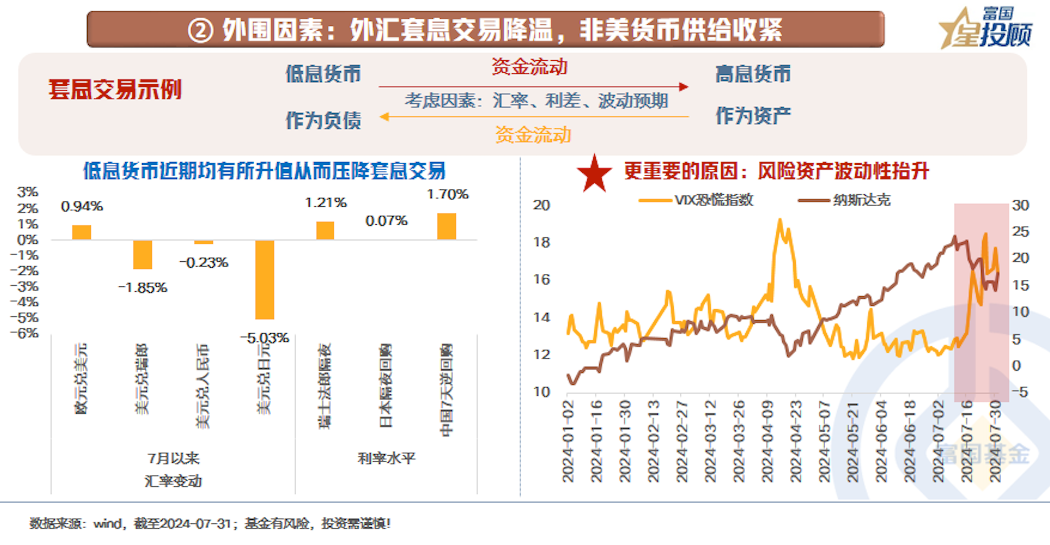

外围因素:套息交易降温,非美货币供给收紧。理解全球市场,必须要理解套息交易,资产价格是交易的结果。一般的套息逻辑为:选择适当的负债端和资产端,利用低波动率,通过利差实现利润最大化。从这一年的实际情况看,一类典型的套息交易如下:

基于日本长期低利率环境的维持,日元往往是作为负债端的货币,即借贷日元投向日本本土及其他市场。而在近一年的时间里,日本本土股市的上涨和美国科技股巨头的暴涨,使得这两者似乎成为了资产端追逐的对象。但进入今年5月以后,日本本土股市和美国科技股出现更大的分化,抛售日元成为大多套息交易者的选择。这个过程穿杂着日央行的无奈,也看到了此前日元汇率一泻千里。而随着美股科技股出现巨大的调整,套息交易迎来降温。降温带来的结果是,日元抛售的减少,汇率重新回到了利差关系或者经济增速差上,我们看到的是美元兑日元再度回到了150附近。

内部因素:稳汇率效用显现,人民币汇率弹性增强。近期,市场经常听到的一个词是“增强人民币汇率弹性”。在美元走弱的背景下,弹性的感受会更加深刻。可以观测到的现象是,7月中旬以来,离岸人民币流动性在持续收紧,甚至在7月24日,人民币汇率隔夜掉期读数为正(表明离岸人民币短期利率高于美元)。

向后看,今年以来我国贸易取得了不错的贸易顺差额,但境内企业的资产负债表错配或尚未开始修正。未来若是预期持续好转,将是支撑人民币汇率的重要力量。

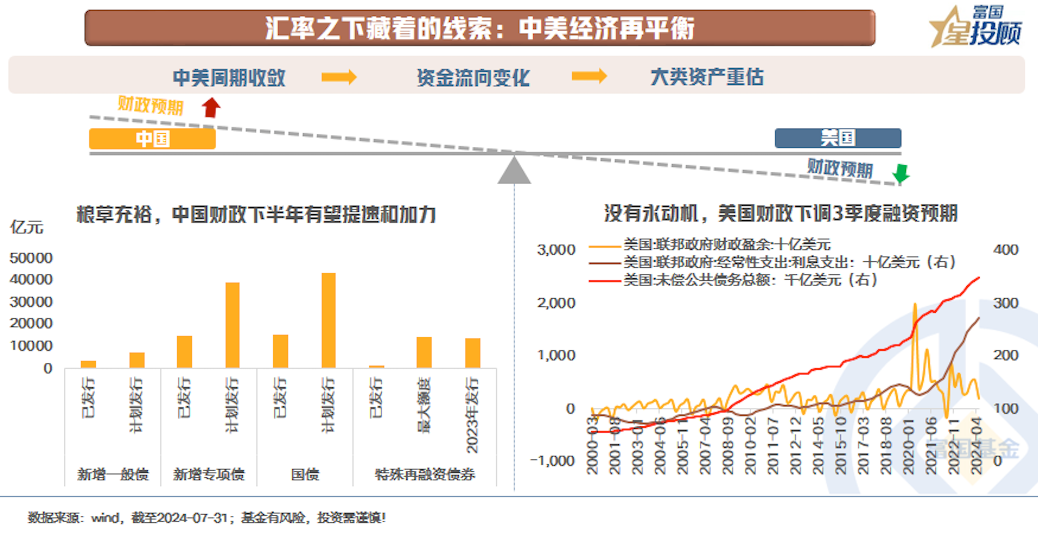

3)汇率之下藏着的线索:中美经济再平衡

美元的潮汐影响着全球央行资产负债表的变动,更影响着全球资金的流动。过去2年,新兴市场苦于美联储“暴力加息”带来的种种约束,但随着美国经济数据不断走弱、美债利率、美元指数已是强弩之末。

聚焦于我国,随着三中全会和政治局会议的召开,稳增长政策有望不断加码。更重要的是,在避免政策“合成谬误”和“分解谬误”的重要申明下,政策的协同性有望不断提升,财政将是我国下半年经济的突围点。反观美国,大幅宽财政无疑是过去几年经济的核心推手,美国国债规模已经突破35万亿。但没有永动机,美元亦不例外。财政大幅扩张的同时,带来的是巨额的利息负担,美国的财政部近期下调了三季度融资预期。

因此,进入下半年,汇率之下藏着的线索是中美经济再平衡,由此推动资金流向的变化,而资金的迁徙终将作用在资产估值的重塑上。

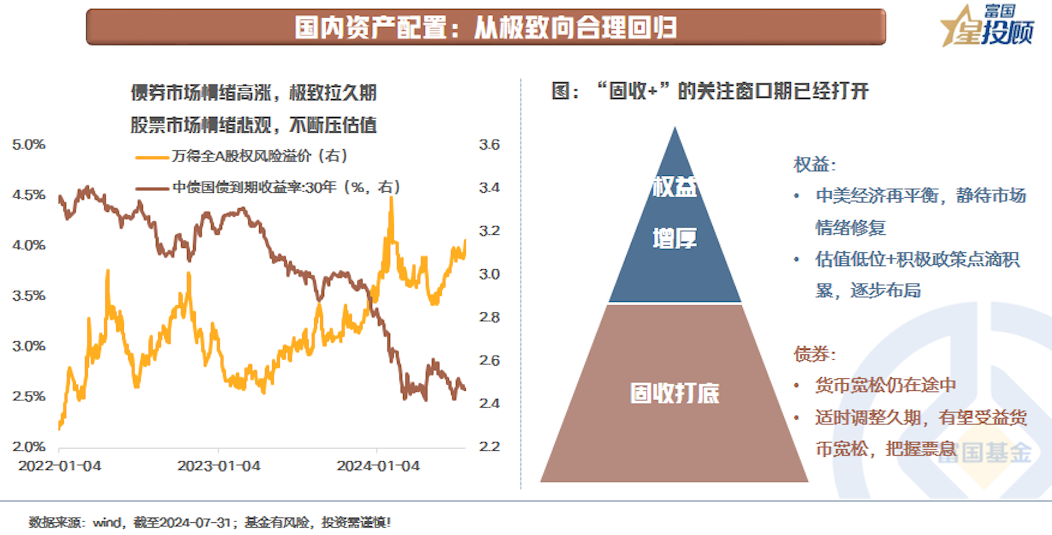

4)国内资产配置:从极致向合理回归

落到资产配置上,风起于萍末,情绪落后于现实,极致的天平或需要逐步向新的平衡状态过渡。

过去2年时间里,国内资产的表现极致分化。债市一路高歌,30年国债利率不断创出新低,权益持续承压,万得全A风险溢价水平比肩2008年国际金融危机。

向后看,一些边际变化或正在逐步酝酿,资产配置回归本源。对于债券,回归票息带来的踏实感。对于低位的股票,静待价值的回归。“固收+”的关注窗口期已经打开。

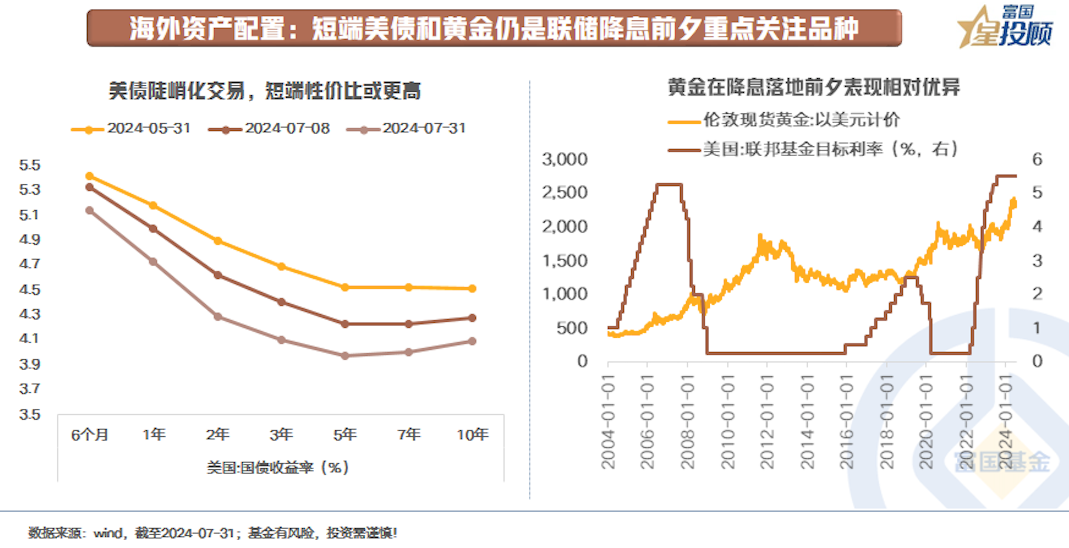

5)海外资产配置:短端美债和黄金仍是联储降息前夕重点关注品种

从历史经验来看,在上世纪90年代后的6轮降息周期中,在第一次降息前夕,美债都取得了不错的收益表现。聚焦于当前,降息后美国的通胀黏性和预期有所抬升,美债或趋于陡峭化交易(即短端受益于降息预期下行,但长端受美国增长和通预期抬升影响,难以大幅下行),短端美债性价比或相对更高。

对于黄金而言,美元信用下降、各大央行持续购金,成为中期的支撑逻辑。短期,降息预期的酝酿仍是关注的契机。

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国上海金ETF联接C(OTCFUND|009505)$

$富国上海金ETF联接A(OTCFUND|009504)$

#美科技巨头股价巨震 啥信号?##7月收官 你的收益如何了?##晒抱蛋收益##8月份该如何投资操作?##投顾交流会#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。