核心观点

大势研判:

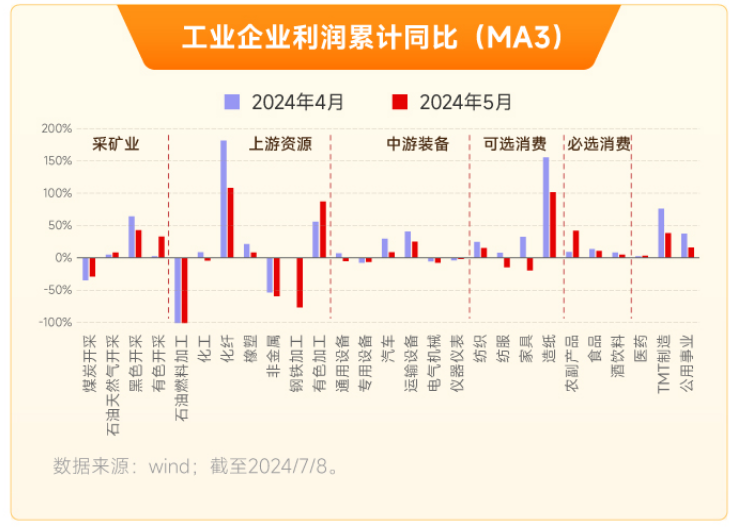

1、企业盈利层面:在收入端偏弱和投资收益(或与手工补息有关)回落的影响下利润维持弱势,预计上市公司中报业绩仍有压力。公用事业维持2位数增量,制造业增速继续下滑,上游采矿业利润跌幅明显收敛。

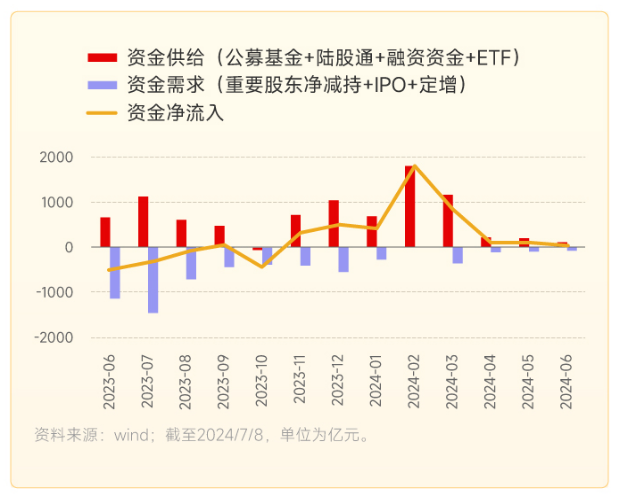

2、微观流动性:资金供需紧平衡。供给端,ETF较大幅度流入,而外资和融资资金流出较多。增量资金继续收敛;资金需求依然低位。

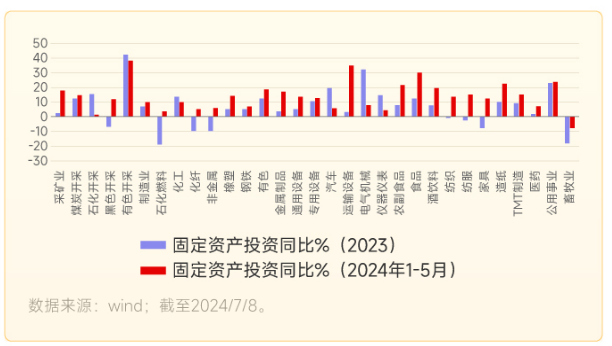

3、资本开支:制造业投资高位(2023年/2024年1-5月增速为6.5/9.6%),核心拉动项从汽车和电气机械向材料加工类、机械设备、运输设备、TMT制造倾斜。从银行信贷行为和政府行为来看,这种趋势或继续加强。关注出海/出口板块资本开支偏低的领域:光学光电子、工程机械。

相关基金:$大成高新技术产业股票A(OTCFUND|000628)$ $大成高新技术产业股票C(OTCFUND|011066)$ $大成中证红利指数A(OTCFUND|090010)$ $大成中证红利指数C(OTCFUND|007801)$

一、6月市场回顾

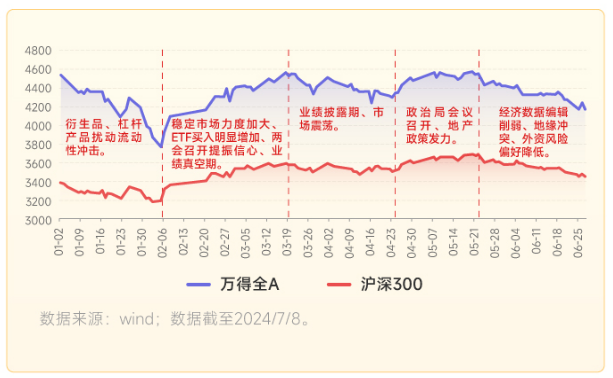

6月市场震荡下跌,主要指数全面承压,大盘价值和科技龙头相对抗压。电子、通信、公用事业逆势上涨,而社会服务、地产、轻工、食品饮料明显承压。影响市场的核心因素聚焦在:经济数据偏弱、海外科技股映射、外资流出等。

企业盈利弱势且微观流动性紧平衡,A股市场仍继续震荡市和结构市为主,注意近期业绩披露期绩差小市值个股补跌风险。高股息风格或持续占优。关注重要会议结束后市场成交量回升情况。

二、 宏观分析

1、国内宏观:

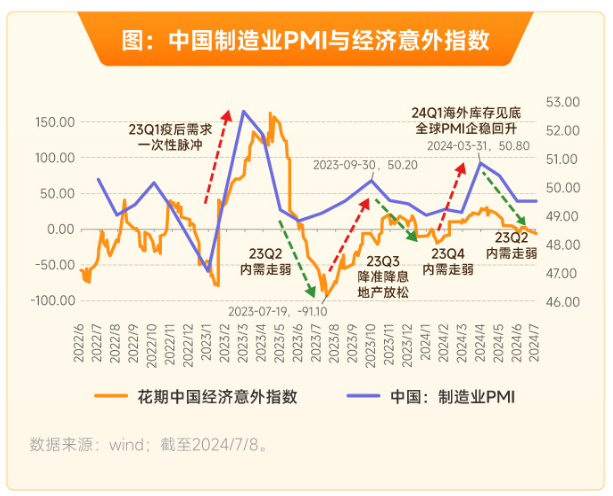

(1)二季度宏观经济数据:景气指标PMI有所转弱,金融数据走弱,物价数据呈现的仍是内需消费动能不足的特征,经济数据整体偏弱,其中生产保持韧性,消费数据弱势震荡,制造业投资偏强,基建投资回落,地产投资还在持续走低,出口整体处在回升通道。

(2)往后看,内需不足仍然是影响国内经济复苏的主要因素,只靠企业“降本增效”稳生产保GDP长期来看是不可持续的,当下主要是外需和出口还不错,因此能撑住总需求,但下半年尤其四季度出口也面临不确定性(欧美关税贸易壁垒),未来可能还需要看到政府部门和总量政策进一步发力。

(3)从资产定价来看,股市处于震荡波动状态,风险偏好和预期的影响较大;债券方面,债市可能阶段性见顶,偏高位震荡,但由于在本质上没有改变经济基本面现状,没有改变资产荒的局面,所以更多是阶段性扰动,对于此前走势和国债高度趋同的红利类股票,实质影响不大;年内美元指数维持震荡偏强,因此汇率弹性重点看政策意图,有波动加大的可能。

2、海外宏观

目前通胀将短期不再是经济面临的唯一风险,美联储会将目光逐渐转向通胀和就业的平衡,如果未来7-8月的失业率继续上行,不能排除美联储9月降息的可能。

一旦开启降息,美国经济则可能开启再通胀复苏,驱动来自:

(1)降息后,房地产市场继续复苏回暖,带动居住服务分项反弹;

(2)劳动力市场需求的持续韧性将使得核心服务通胀保持坚挺;

(3)降息后,制造业PMI回升,核心商品的再通胀;

(4)此外,全球地缘冲突风险持续,直接影响油价、粮价,以及供应链成本;

海外通胀是超越周期性的,经济系统正在寻找新的利率和通胀的中枢,海外高利率、高通胀可能成为常态。

相关基金:$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$ $大成纳斯达克100ETF联接(QDII)C(OTCFUND|008971)$

三、策略研判

1、企业盈利层面

2024年1-5月工业企业利润同比增长3.4%(前值4.3%),在收入端偏弱和投资收益(或与手工补息有关)回落的影响下利润维持弱势。而工业企业盈利与非金融A股的行业分布和成分股有较高的重合度,预计Q2非金融A股盈利仍有较大压力。上游采矿利润降幅收敛,中游装备利润增长进一步收缩,下游消费中出口占比高的下降幅度较大。国内有效需求仍然不足,内生动力有待加强,工业企业效益恢复基础仍不牢固。

2、微观流动性层面

资金供需紧平衡。资金供给端,ETF较大幅度流入,而外资和融资资金流出较多。增量资金继续收敛。资金需求依然维持低位。

3、资本开支层面

制造业投资高位(2023年/2024年1-5月增速为6.5/9.6%),核心拉动项从汽车和电气机械向材料加工类、机械设备、运输设备、TMT制造倾斜。从银行信贷行为和政府行为来看,这种趋势或继续加强。关注出海/出口板块海外营收高、资本开支偏低的领域:光学光电子、工程机械。

$大成360互联网+大数据100C(OTCFUND|003359)$ $大成景恒混合C(OTCFUND|006038)$ $大成睿享混合C(OTCFUND|008270)$ $大成景轩中高等级债券C(OTCFUND|009496)$

#9月降息预期大增 美股缘何大跌?#

#金融地产板块继续拉升 要追吗?#

#黄金牛市,还能持续吗?#

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!