——究竟哪国股市在跑赢全球市场?用美元计价去观察

在配置海外股市的时候,大家一般会从宏观的角度去思考,或者根据股市相关性去构建组合。

今天的文章提供一个新的视角——用全球股市的相对强弱趋势来观察,如果一国股市有长期跑赢全球股市的趋势,那么即可认为它具备一定的持续性,反之亦然。

毕竟,资产增值的本质是增加资金在全球的购买力。全球各个国家的发展是百舸争流、不进则退。我们要配置那些相对更强的市场,才能增加全球购买力。

首先设定一个基准:

MSCI全球(MSCI ACWI:MSCI All Country World Index),包含了23个发达市场和24个新兴市场国家的大中型股,覆盖了大约85%的可投资股票市场,约有3,000家公司。目前美国占比已经高达67%,日本(5%)、中国(2.4%)。

考虑到MSCI全球的美股成分股太高,除了美股,没有哪个国家能跑赢这个指数,因此再增加两个对比基准:

MSCI全球(除美国):顾名思义。该指数英国、日本、德国、法国等发达国家占据较大权重,也包括中国、印度等新兴市场。

MSCI新兴市场:中国、印度、巴西等新兴市场在指数中占有较高权重。截至2024年9月,中国的权重约为22.3%,为占比最高的国家,印度近20%。

下图是1994-7至今,三大指数的走势对比

下面看看各国股市相对上面几个基准的趋势强弱,本文用到了大量图片,基本上都是该国股市/基准,稳定指向东北,则表示稳定跑赢。起点因指数或基金成立时间不同而略有不同,反正尽可能长。终点全部截至2025-1-3。

美股

下图是1990年至今,标普500/MSCI全球,注意,MSCI全球已经有67%的权重是美股了

美股在金融危机之后(2009-10)一直稳定的跑赢MSCI全球,现在还是稳定跑赢。

如果观察下图标普500/MSCI全球(除美国),那跑赢趋势更夸张(1994-6至今)

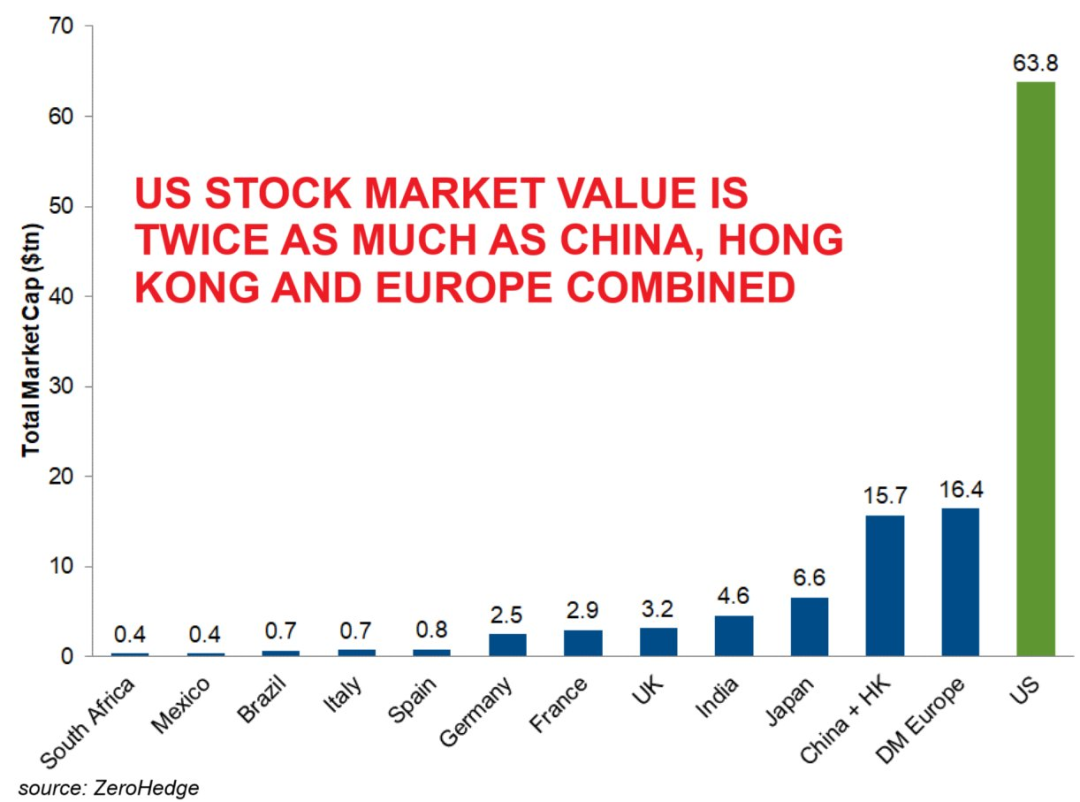

现在美股总市值是(中国+香港+欧洲)的2倍,也是自身GDP的2倍。

这一趋势会反转吗?或许会,但什么时候发生?考虑到趋势已经持续了15年,很难说明年就会逆转,所以我们的海外配置还是应该以美股为主,比例或许不能低于67%?否则很难跟上MSCI全球指数。

美股内部观察

观察美国50/罗素2000,代表大小盘强弱,可以看到,大盘股从2014年开始稳定跑赢小盘。这个时间点正好也是移动通信时代开启的时间。

美股现在集中度已经很高,标普500前十股票占总市值已经达到36%,处于历史最高时期。

现在美股前十大股票的市盈率中位数30倍,估值偏高。另外490只股票的市盈率中位数是19倍,估值合理。

如果你继续看好巨头科技股,直接配置MSCI美国50ETF(513850)(注意场内溢价)

不过也有相当多的人都在担心这种大小盘差异是不是过于极致了?是不是存在风险?是不是可以考虑配置大成标普500等权重(096001),既能规避大小盘极致的风险,又可以享受美股的上涨。

可是标普500基本上也是从2014年持续跑赢标普500等权

科技巨头持续跑赢,大部分是盈利更强的因素,或许也可能有市场风格的因素?

但是,考虑到人工智能又开启了新一轮的科技周期,科技巨头还将受益,很难认为以纳斯达克100为代表的科技股后续会大幅跑输罗素2000或标普500等权

所以我觉得即便配置美国小盘股,也不能配置太多了,主要还是应该以纳斯达克100为主,在A股都很难把握大小盘切换,在美股更不应该做太多高难度的风格切换动作。

新兴市场

考虑到美股现在估值较高,特别是龙头公司估值较高,集中度较高,有一定的风险,很多大佬都在减持,包括巴菲特,而且美国人对股市的资产配置比例较高。可以配点其他国家对冲一点。

发达国家的股市相关性都比较强,如果想要对冲,用新兴市场对冲可能更合适。

此外,在美联储降息周期,新兴市场可能会有较好表现。只不过美联储能降息多少,现在都不确定了。

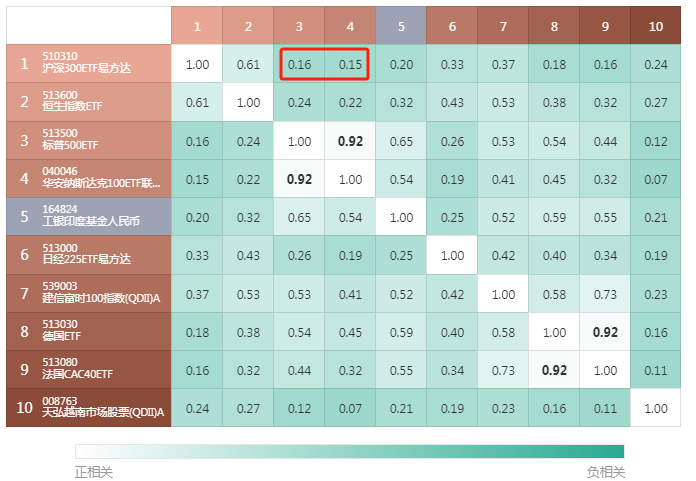

下图列举了人民币计价的各国股市基金的相关性

A股港股肯定是美股最好的对冲手段,中美股市的相关性只有0.2左右,不过大家国内的持仓已经够多了,所以还是别加了吧。

其他国家里,越南也不错,和各国股市相关性都低。日股也不错,低相关且有自身的逻辑。

越南

估值比较低,目前VN30指数的pe仅有10.5

成长性方面,一是整个东南亚的中立态度将持续受益于中美竞争和逆全球化;

二是东南亚的内需消费也不错。2024年,越南的最终消费占其GDP的比例为64%(中国的个人消费占整体经济的比重只有40%),带来持续的增长潜力

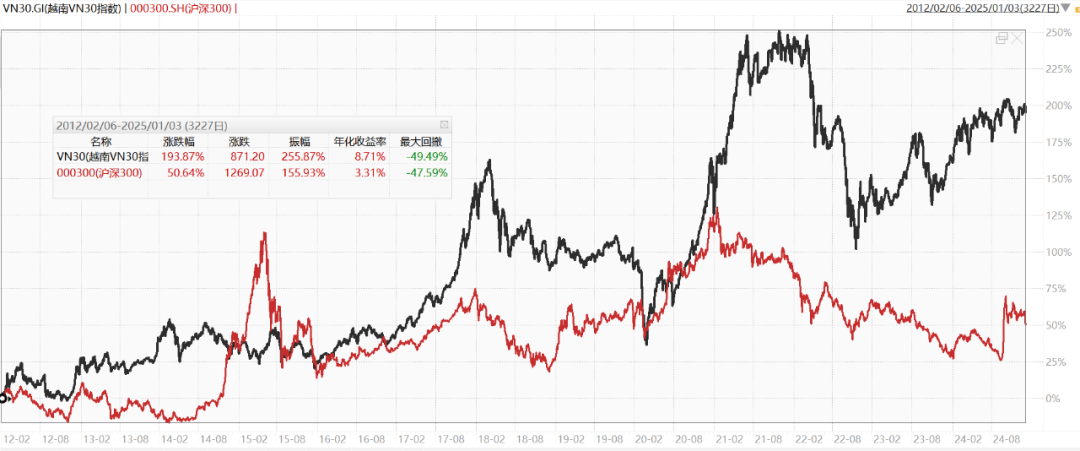

VN30指数长期表现不错,好于沪深300,近期更是走出了持续2年的慢牛行情

越南股市在全球股市中都是比较好的,从2012年以来有一个持续跑赢的趋势,下图是越南VN30/MSCI全球(除美国)

但如果加上美国,肯定是比不过的,下图是越南VN30/MSCI全球

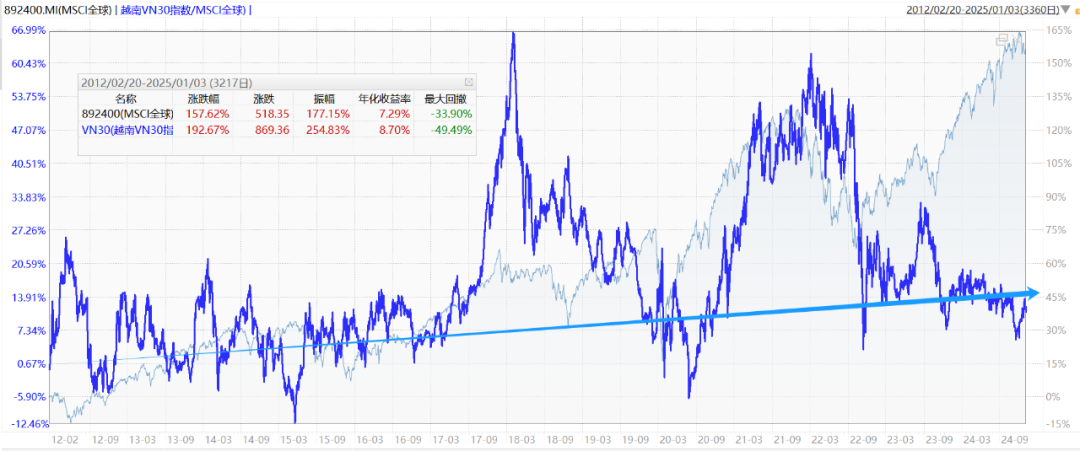

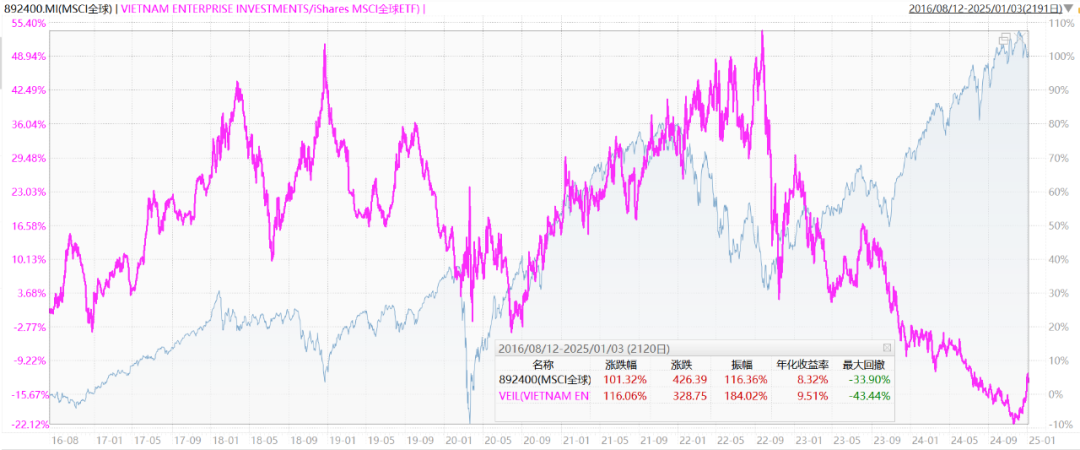

考虑到越南汇率波动较大,换算成美元去观察更合理,下图是VEIL/URTH,是同为美元计价的越南ETF/MSCI全球ETF(2016-8至今)

越南ETF/新兴市场ETF

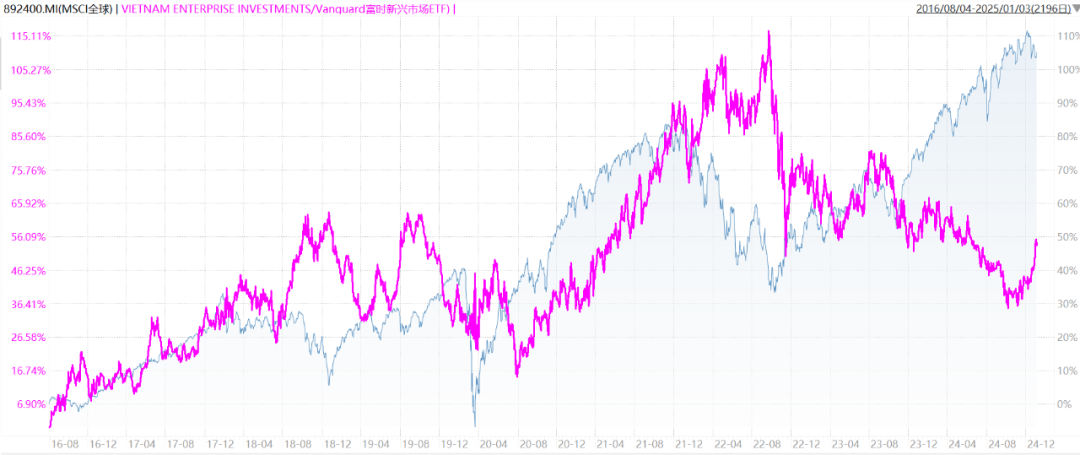

我们也可以用人民币基金去观察,下图是天弘越南市场-工银全球精选,近5年表现是持平的,不过2022年以来跑输。

总之,越南在全球股市中表现总体还是不错的,除了不如美国,对比其他国家都还行,缺点是波动较大。

(为了方便,下面全部采用美元计价的指数基金ETF进行强弱对比)

印度

印度是全球公认成长性较强的股市,但又估值较高。而且近期上涨主要是拉估值,估值比美股还高,下图是近10年PE变化

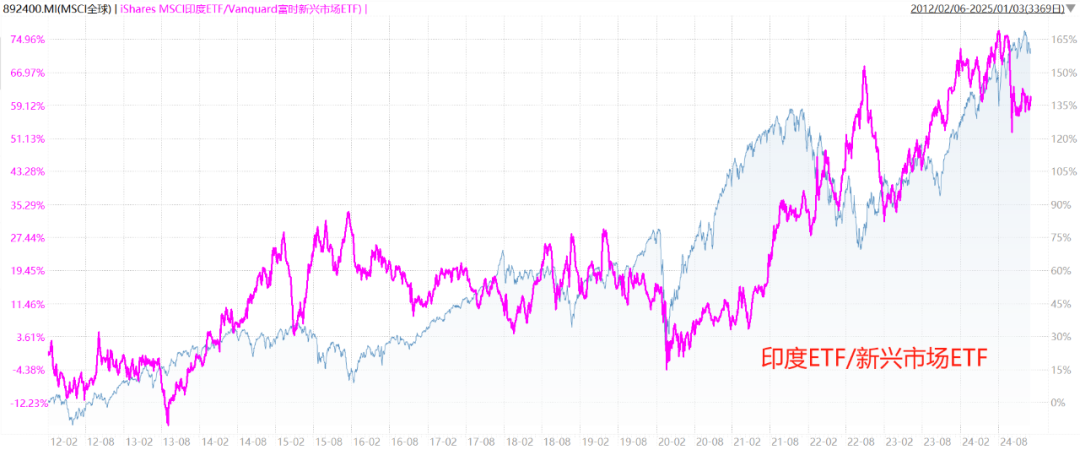

自莫迪2014年上台后,印度表现持续跑赢全球除美国,也持续跑赢新兴市场,尤其是2020年疫情后加速跑赢

但也跑不赢MSCI全球,疫情后跑赢了一段时间,但最近半年又开始跑输

沙特阿拉伯

2017年小萨勒曼上台后,开始推行2030愿景,沙特股市表现也还不错,在新兴市场中表现还行,但最近几年跑输。

下图是沙特ETF/新兴市场ETF,2015-10至今

下图是沙特ETF/全球除美国ETF,2015-10至今

不如越南、印度表现稳定,而且波动较大,优点是经济结构偏向能源,和其他国家行业结构存在一定差异。

发达市场

日本

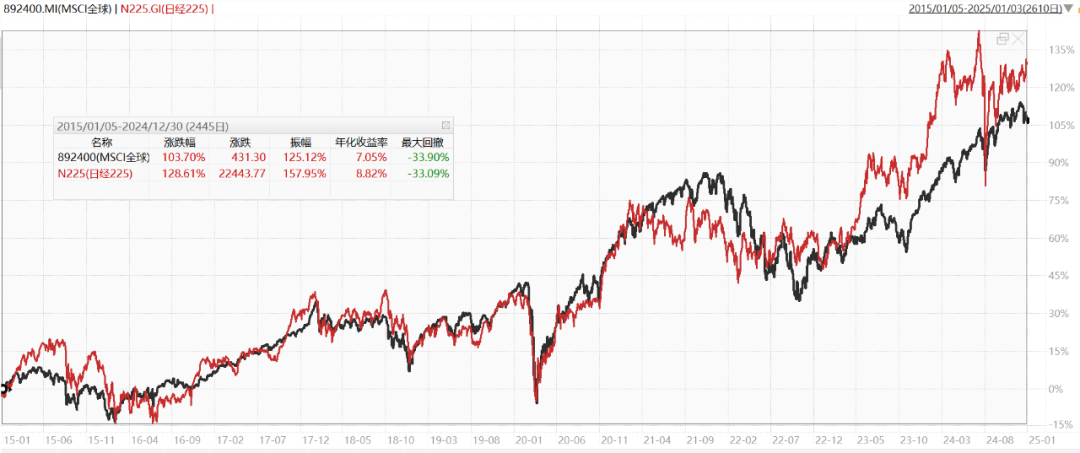

日本经过失去30年后,现在正在走出通缩,有很多人说看好日股,日经225近十年表现也确实很好,波动又小,还跑赢了MSCI全球

但是实际持有体验,并没有大家想象中好,虽然股市在涨,但日元也在持续贬值。

下图是日股ETF/全球ETF(2012-3至今),可以看到,换成美元计价后就不行了,持续在跑输

日本ETF/全球除美国ETF(2008-4至今),近10年基本上是持平状态

所以说,投资海外市场的时候,汇率也是不容忽视的因素。关键是汇率又很难预测,比如日本最近在加息,日元反而继续贬值。展望后市,加息还可能会导致日股下跌。

欧洲

欧洲,现在面临高福利、老龄化、战争、民粹等问题,大家可能觉得他们有点日薄西山。

但其实欧洲还是能持续跑赢全球除美国和新兴市场的(2008-5至今)

但是确实跑不赢美国,2007年金融危机之后就持续跑输MSCI全球

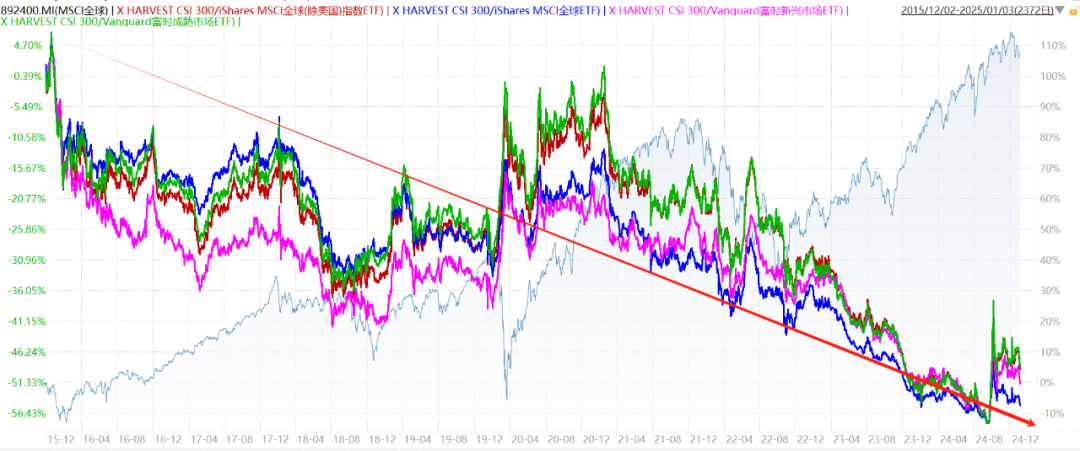

中国

最后看看中国,美元计价的沪深300ETF,2016年至今基本上持续跑输上述各种对比基准,而且波动很大,其他的就不说了。

结语:根据上述分析,要想实现资产在全球范围内的保值增值,可以参照MSCI全球指数。

一方面我们应该配置高比例的美股,或许不能低于60%,这样才能跟上MSCI全球。

另一方面,也可以配置一些能跑赢MSCI全球(除美国)的市场,分散一些风险。

我自己配置了一些基金投顾组合海外股票精选,组合定位就是配置全球海外市场,不配置A股,目前也是美股占比超过60%。

有些人可能觉得就无脑配置美股就行了,还配置其他国家干啥呀?还要啥投顾呀?

你这样想是因为最近美股涨的好,一旦美股开始跌了,甚至连跌一年,你才会意识到分散配置的重要性。

投顾可以帮我们分散配置,还能选市场、选基金、灵活调整。付一点管理费也是值得的,换来的是省心。

这个投顾在『天天基金』上面就可以买,在搜索栏搜索“海外股票精选”即可

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

关联阅读: