本文简要介绍一下这只基金的持仓和投资策略,仅作观点分享,并非投资建议。

一句话总结

这只基金目前主要参与原油和黄金的交易,通过基金经理的主动管理,配置合理的比例并结合波段交易,以抗通胀为最终目的。

比较基准

标普高盛贵金属类总收益指数(S&P GSCI Precious Metal Total Return Index)收益率20%

标普高盛农产品总收益指数(S&P GSCI Agricultural Total Return Index)收益率30%

标普高盛能源类总收益 指数(S&P GSCI Energy Total Return Index)收益率20%

巴克莱美国 通胀保护债券指数(Barclays Capital U.S. Treasury Inflation Protected Securities (TIPS) Index (Series-L))收益率30%,简称“通胀综 合跟踪指标”。

其中,前三个指数是标准普尔公司编制发布的标准大 宗商品分类指数,巴克莱美国通胀保护债券指数是境外共同基金最常 用的抗通胀债券指数。

这只基金的比较基准是博时自己定制的,没有选择某一只流行的商品指数,这样可以给经理更精确的操作范围。

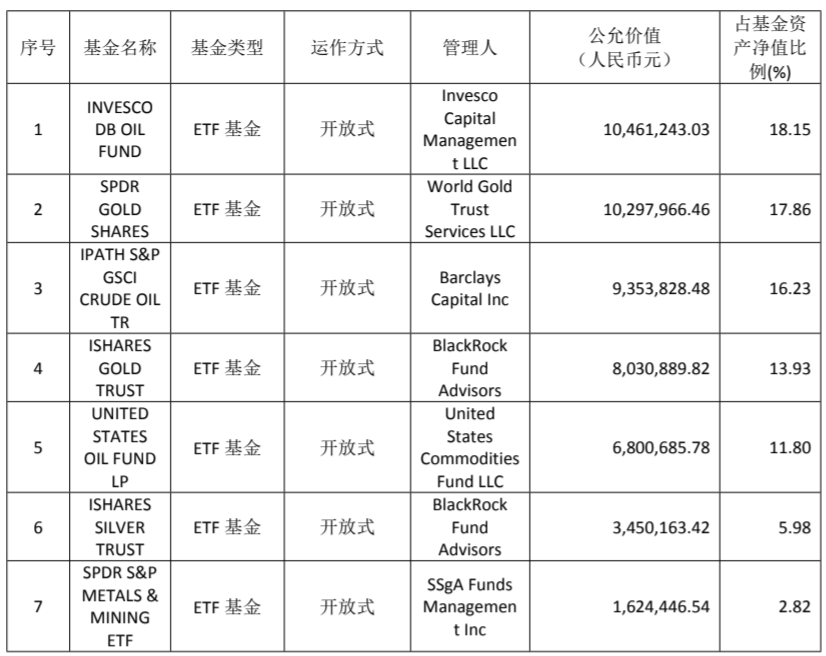

2019年四季度持仓

原油类:46.18%

黄金:31.79%

还有一点点白银期货和铁矿石股票。

投资策略简评

博时抗通胀的现任经理是从17年初开始做到现在的,去跟踪每季度的持仓变化的话可以看出这位经理并不严格按照比较基准去机械的配置ETF,毕竟这是一只“增强”基金。这两年来,这只基金的投资标的几乎就只有原油和黄金两种,即使偶尔会加一些白银或是债券什么的,那仓位也很小。博时抗通胀的基金经理认为,基本面分析是必要的,但也不能忽略技术分析对商品市场的重要性。可以看得出,这只博时抗通胀是从“交易”的角度出发去投资大宗商品的,经理会先确定一个大致原油和黄金的比例,再通过择时做波段增强收益。就这三年的业绩来看,经理没有忘记“增值”的根本目的,尤其是在19年,净值走势相比原油和黄金本身都要稳健。另外,博时有一个黄金信号模型,每周会在其公众号发布,这只基正好可以检验一下博时的黄金交易能力。

大宗商品有两种投资策略,一种就是简单配置,被动跟踪某个指数,因为想战胜反复无常的大宗商品市场是不可能的,不要说多个品种了,就是做好1个品种都很困难,到最后还不如买着不动。另外一种策略就是交易,波段操作,主要赚波段的钱,套利为主,牛市跟不上那是肯定的,但熊市也不至于干看着,更希望稳定的赚到钱。这第二种策略就是博时抗通胀的思路,现任经理在近两年表现尚可,基本跟上了原油,且跟的十分稳定,没有出现可怕的回撤。

交易正是这只基金与银华抗通胀、信诚全球商品和国泰大宗商品的最大区别。银华抗通胀是以半仓指数加半仓资产配置的策略;信诚全球商品是被动跟踪标普高盛大宗商品指数;国泰大宗商品就是纯的原油。就投资的自由度来说,博时抗通胀增强是最自由的,也是最看经理能力的;银华抗通胀排第二,有一半仓位看经理的操作;信诚全球商品可以当作被动跟踪指数的底仓。

投资博时抗通胀的意义

除了基民配置一些黄金和原油或是通过信诚全球商品指数化的投资大宗商品之外,还可以把博时抗通胀作为主动管理的大宗商品基金配置一部分,作为专业化的波段操作原油和黄金的基金,避免随着近年来大宗商品价格一路下滑而过于深套。

大宗商品近年来一直处于熊市,下一轮牛市可能是在几年之后,但全球央行已经进入了降息周期,通胀自然毫无起色,因为只有大宗商品进入一轮牛市,全球的通胀水平才有回升的可能。在这样环境下,大宗商品会变得更加复杂,更需要专业化的管理,这是我看好博时抗通胀的主要原因。

其实配置大宗商品的主要意义并不是抗通胀,而是预防全球性的金融风险,但为了预防风险而承受好几年的亏损肯定是不划算的,这也是博时抗通胀的第二个作用。有一点值得注意的是,这里写着看通胀,但严格来说并不是国内的通胀,而是以美元计算的全球范围内的通胀,毕竟黄金和原油之类的大宗商品都是以美元计价的,美国也有足够的能力影响其价格变动。这只基金确实有在尝试用国际商品反应国内的通胀,不过这是很困难的,毕竟农产品和牲畜不是博时的强项。

总的来说,如果想要买一些黄金和原油作为自己投资组合的底仓,但又不想被动配置相关基金后一路跟着价格波动涨涨跌跌不知如何操作,那么这只基金就是很合适的。