文/清姝小栈

来锻炼一下你的赚钱肌肉

>>>>

现在开始制定一个为期一年半的计划

1开始一个几何增长的储蓄计划

第一个月存入0.1元,第二个月元翻番存入0.2元,第三个月存入0.4元……以此类推

2同时思考自己的强项,抓紧时间开源,寻找新的赚钱项目。

3在14个月的时候,可能会感到“吃紧”,因为存钱已经变得客观起来。但一定咬紧牙关开动脑筋开源,继续自己的存款计划

4在18个月结束后,你可以得到26124.4的存款

这个时候,用6124.4来奖励自己,用2万元去投资,如果年化收益12%,20年后可以收获20万。

>>>>

做这个锻炼计划的好处是

1不逼自己一把,根本就赚不到这么多钱。

2学会了寻找新的收入来源

3有足够的时间开辟新财源

4锻炼了赚钱肌肉

5自信心在增强,不久之后可以迎接新的挑战

6可以逐步摆脱现有收入的依赖

7将这笔钱用于投资,为将来客观的财富奠定基础

复利的奇迹

先说一下,什么叫复利

简单的说复利就是将利息纳入本金,收益还能产生新的收益。

那么看出复利的要求了吗?就是我们投资的资金,产生收益后,不能花掉本金又不能花掉利息,要将利息和本金一起继续投资。

那么复利有多神奇呢?

如果现在30岁每月投资1000元,如果做到12%的复利,35年后退休就有将近520万,减去通胀差不多也够养老了。

不过每次清姝宣传复利,总是有人问,上哪找年化收益12%的投资?

是啊,每年12%确实不容易。但是注意复利的标准就是不把利息取出,和本金一起继续投资。我们可以把复利的时间要求拉长,三五年甚至七年一个周期,将所有的收益再平均到每年中,其实做到年化收益12%甚至20%并不是很难。最简单的基金定投就可以。

举个真实的例子,清姝在2010年开始学习理财,并在2010年10月开始做基金定投。清姝记得当时大盘和现在差不多,上证指数在3000点多一些。自从开始定投后,上证指数涨了一点到了2011年就开始下跌,到了12、13年的时候一直在2000点左右。清姝也没太在意,持续定投,直到15年初周围人开始炒股,开始警惕起来。那个时候,清姝怀孕每天在门口小花园晒太阳,发现大妈打完拳开始讨论哪只股票涨得好,觉得股市有些太热了。在5月7日的时候,将基金赎回了。实际上最高点是6月12日,不过到5月7日4700点的时候,清姝已经对收益很满意了落袋为安。

清姝投资的嘉实增长,从2010年10月到2015年4月,每月定投500,共55期,本金27500,赎回时的净值56961。按照复利公式,用excel计算结果是复利收益率是32.8%(因为定投投入的金钱的时间不同,计算出来会显得比直接除以时间显得利率高,但这才是真正的利率)

当然你可能会说,清姝运气好,嘉实增长那几年的收益确实不错。(千挑万选不就是为了买一只增长不错的基金么?不过清姝现在不推荐这只基金了,换过基金经理的嘉实增长收益一点不突出,清姝推荐的基金戳这里),要是运气不好,买的基金收益不咋样怎么办?

那就投资指数基金呗,不用担心基金经理水平不高造成损失。清姝回测了一下,相同条件如果定投华夏沪深300ETF链接,复利收益率是24.2%,如果定投南方中证500ETF链接,复利收益率是28.7%

清姝说的是自己真实的投资经历,并不是股市最低点买入在股市最高点卖出的理想状态,但是基金定投得到高收益也是可以做到的。

当然注意的事,取得一次的收益不算完。一定不能把赎回的基金花掉,而要连本带息的基金继续投资,才能叫做复利投资。

影响复利的三大因素

影响复利成果的三大因素:时间、利率和投入

时间

如果30岁开始每月存400,每年收益率12%,到了65岁将拥有210万财产,因为钱生钱为我们工作了35年。

如果45岁才开始,同样的利率,想要65岁拥有210万,每月至少要存2400元,是30岁开始的6倍

如果55岁才开始,同样的利率,同样65岁拥有210万,每月至少要存10000元。

复利的魔力在时间的作用下,会越来越明显,越来越有效。越早开始,事情就会越简单。如果有人问清姝,什么时候做理财最好,清姝都会回答,现在!以后不会比现在更年轻了

利率

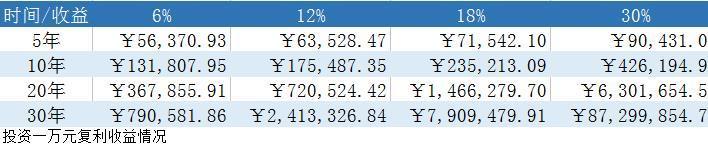

利率和时间同等重要。时间越久,投资高利率和低利率的区别越明显。利率提高3倍,收益能够提高30倍

小知识

关于快速算出复利利率与时间的关系,有一个很著名的“复利72法则”

72/利率=翻倍时间

比如利率是6%

72/6=12

那么需要用12年才能让本金翻一倍

如果利率是18%,那么4年就可以翻一倍

投入

当然有再长的时间,再高的投资项目,没有资本投入还是等于零。

我们现在要做的是,珍惜所有的钱去投资,让钱去生钱。而且尽力快速的完成原始积累,实际上本金越高,能够投资的项目就越多,更能投资收益高风险低的项目。

比如,分级基金套利,赶上套利机会,风险很小,收益却不错。有个限制是5万元才能做分级基金拆分。如果你手上只有500,那么多好的套利机会也和你无缘。何况,马上分级基金就要更严格控制了,没有30万证券资产不能参与分级基金买卖

理财要趁早啊